Структура капитала и стоимость предприятия.

Финансовый капитал предприятия представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Финансовый менеджер должен знать стоимость капитала своей компании по многим причинам:

1) стоимость собственного капитала, по сути, представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов.

2) стоимость заемных средств ассоциируется с уплачиваемыми процентами, поэтому нужно уметь выбирать наилучшую возможность из нескольких вариантов привлечения капитала.

3) максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческими персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников.

4) стоимость капитала является одним из ключевых факторов при анализе инвестиционных проектов.

Структура капитала компании отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании.

Оптимальная структура - это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал (WACC). Структура капитала - это важный стратегический параметр компании.

Стратегическая важность решений по структуре капитала связана с тем, что высокие затраты на капитал, возникающие как при недоиспользовании, так и при чрезмерном вливании кредитных ресурсов, создают препятствия для развития компании.

Заемные средства имеют два существенных преимущества. Во-первых, выплачиваемые проценты вычитаются при расчете налога, что снижает фактическую стоимость займа. Во-вторых, те, кто предоставляют заем, получают фиксированный доход, и акционеры не должны делиться с ними прибылью, если предприятие окажется успешным.

Однако у заемных средств есть и недостатки. Во-первых, чем выше коэффициент задолженности, тем рискованнее предприятие, а следовательно, выше стоимость для фирмы и заемных средств, и собственного капитала. Во-вторых, если компания переживает, тяжелые времена и ее операционной прибыли не хватает для покрытия расходов на выплату процентов, акционеры сами должны будут восполнить дефицит, что отрицательно влияет на стоимость компании.

Движение денежных средств на предприятии.

Поток денежных средств – это количество денежных средств, которое получает и выплачивает предприятие в течение отчётного или планового периода.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Существует два метода исчисления денежных потоков. Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, полученные авансы и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов, и др.) денежных средств, т.е. исходным элементом является выручка. Данный метод позволяет судить о ликвидности предприятия, раскрывая движение денежных средств на его счётах.

Следует отметить, что прямой метод не раскрывает взаимосвязи полученного финансового результата и изменение величин денежных средств на счётах предприятия. Для определения этой взаимосвязи используется косвенный метод, который основывается на идентификации и учете операций, связанных с движением денежных средств и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

В ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой пробыли. Например выбытие основных средств связано с получением убытка в размере их остаточной стоимости. Величина денежных средств в данном случае не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации. Что же повлияло на сокращение денежных средств к концу года? Ответить на этот вопрос помогает косвенный метод.

Основным источником информации для проведения анализа движения денежных потоков является баланс (ф.№ 1), приложение к балансу (ф.№ 5), отчет о финансовых результатах и их использовании (ф.№ 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному "притоку" или "оттоку" денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия - вполне удовлетворительным. Показанные в отчетности предприятия данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств.

Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Для расчета прироста или уменьшения денежных средств в результате производственно-хозяйственной деятельности необходимо осуществить следующие операции:

1) Рассчитать оборотные активы и краткосрочные обязательства, исходя из метода денежных потоков.

2) Корректировка чистой прибыли на расходы, не требующие выплаты денежных средств.

3) Исключить влияние прибылей и убытков, полученных от неординарной деятельности.

Инвестиционная деятельность включает в основном операции, относящиеся к изменениям в необоротных активах. Это - "Реализация и покупка недвижимости", "Продажа и покупка ценных бумаг других компаний", "Предоставление долгосрочных займов", "Поступление средств от погашения займов".

Финансовая сфера включает такие операции как изменения в долгосрочных обязательствах фирмы и собственном капитале, продажа и покупка собственных акций выпуск облигаций компании, выплата дивидендов, погашение компанией своих долгосрочных обязательств.

Учет рисков бизнеса в оценке его стоимости.

Характерной чертой бизнеса в условиях рыночной экономики является наличие риска на всех стадиях жизненного цикла предприятия.

Бизнес-риск —опасность возникновения непредвиденных потерь, неполучения или недополучения ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности предприятия, неблагоприятными обстоятельствами. Такой риск измеряется частотой и вероятностью возникновения потерь.

При проведении оценочных работ анализу рисков уделяется особое внимание. На этапе сбора и обработки информации оценщик выявляет те виды рисков, которые оказывают наиболее заметные влияния на величину стоимости бизнеса и выбирает способ их учета в расчетах. Для этого прежде всего проводится систематизация рисков.

В целях оценки бизнеса риски подразделяются на внешние и внутренние.

Внешние: природно-естественные риски; общеэкономические риски; политические; разрывом контракта и договора; финансовые риски.

Внутренние: производственные; технические и технологические; коммерческие; инвестиционные.

Оценщику важно дать количественную оценку выявленным рискам. В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном или стоимостном измерении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов, либо ожидаемый доход (прибыль) от предпринимательства.

При измерении рисков следует учитывать случайный характер возможных потерь.

При оценке бизнеса необходимо выяснить виды и причины случайных потерь, которые могут возникнуть с большей вероятностью, и выделить потери, которые способны привести к критическому и катастрофическому риску. С этой целью оценщик анализирует предшествующий опыт данного и аналогичного бизнеса, изучает статистику потерь. На основе такого изучения строится таблица или график частоты возникновения данного уровня потерь. Если общее число случаев представленных в таблице достаточно велико, то по частоте появления события можно судить об ожидаемой вероятности его повторения в будущем.

Затем оценщик выбирает способ их учета при расчете стоимости бизнеса.

Самый распространенный способ учета рисков при оценке бизнеса заключается в использовании коэффициента капитализации или ставки дисконтирования. Определенный уровень риска закладывается при составлении прогнозов доходов, расходов, денежных потоков, при этом многовероятность прогнозов позволяет учесть несколько вариантов от самых оптимальных до наиболее пессимистических.

Анализ и количественное определение рисков носит, в каком-то смысле, субъективный характер: оценщики, уверенные в будущем росте компании, определяют ее текущую стоимость выше по сравнению с аналитиком, составляющим пессимистический прогноз. Различия в оценках рисков ведут к множеству заключений о стоимости предприятия. Текущая стоимость компании, деятельность которой связана с высоким риском, ниже.

Для расчета ставки дисконтирования можно воспользоваться либо моделью САРМ, либо WACC, либо кумулятивной моделью, либо другими моделями. Общая логика расчета такова: доходность по наименее рискованным доступным инвестициям увеличивается пропорционально предпринимательским рискам.

Макроэкономические риски учитываются в соответствии с методиками, разработанными всемирно известными рейтинговыми компаниями, либо с помощью индексов экономико-математических и статистических инструментов. Так, например, инфляционный риск учитывается путем использования индекса цен при расчете рыночной стоимости имущества предприятия. Индекс цен является измерителем соотношения цен за разные периоды.

![]()

В ходе оценки бизнеса используются номинальные и реальные величины. Номинальная величина рассчитывается в ценах текущего года без корректировки на уровень инфляции. Реальная величина рассчитывается в ценах базового года и «отличается» от инфляционного повышением цен. Для того чтобы пересчитать номинальную величину в реальную, надо разделить номинальную величину на индекс цен.

![]()

Ставка дисконтирования также может определяться и как номинальная, и как реальная величина. В этом случае, когда темп инфляционного роста цен в стране превышает 15%, рекомендуется использовать формулу Фишера:

где Rr — реальная ставка дохода (дисконтирования),

Rn — номинальная ставка дохода (дисконтирования),

i — индекс инфляции.

Одним из наиболее сложных для учета в процессе оценки является страновой риск. Сложность определения величины данного риска объясняется его комплексным характером. Так, например, по методике EUROMONEY расчет величины странового риска осуществляется по 9 позициям:

• экономические данные (25%);

• политический риск (25%);

• долговые показатели (10%);

• невыплачиваемые или реструктурированные во времени долги(10%);

• кредитный рейтинг (10%);

• доступ к рынкам капитала (5%);

• дисконт по форфейтингу;

• доступ к краткосрочным финансам (5%);

• доступ к банковским финансам (5%).

Стоимость компании и задачи менеджера.

Оценка стоимости компании - это объективный показатель результатов ее деятельности. Оценка стоимости компании включает в себя углубленный финансовый, организационный и технологический анализ текущей деятельности и перспектив оцениваемого предприятия.

Оценка стоимости компании производится путем расчета стоимости с использованием нескольких методов, в результате чего достигается максимально достоверный результат. Крайне важна оценка стоимости компании для оценки эффективности принятия управленческих решений, критерием выбора которых является увеличение стоимости компании. Оценка стоимости компании может иметь своим предметом как оценку рыночной стоимости закрытой или недостаточно открытой для фондового рынка компании, так и оценку имущественного комплекса компании в целом, либо имущественных комплексов по выпуску и продажам отдельных видов ее продукции (бизнес-линиям). Оценка компании особое внимание уделяет анализу финансовых показателей, определяющих решения о слиянии или приобретении компаний.

В России информация о стоимости проданных компаний, особенно малых и средних предприятий, находящихся в собственности у частных инвесторов, как правило, является закрытой. Из сети Интернет и других средств массовой информации можно получить данные о результате, который дала оценка стоимости компании, о продаже которой заявили собственники. Как показывает практика, владельцы бизнеса склонны переоценивать свои компании и цена предложений нередко завышается в два-три раза. Однако бывают ситуации, когда бизнес оказывается недооцененным. Причинами серьезных расхождений в оценках могут быть отсутствие информации о состоянии рынка, необходимость в кратчайшие сроки продать бизнес и т. д. Оценка стоимости компании должна включать в себя оценку стоимости долга компании, оценку стоимости собственного капитала и оценку стоимости основной деятельности.

Оценка компании производится в следующих целях:

определения стоимости ценных бумаг фирмы (акций или долей участия) в случае подготовки проведения сделок купли-продажи. Для принятия обоснованного инвестиционного решения необходимо оценить собственность предприятия и долю этой собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от бизнеса;

выкупа акций (долей, паев) в закрытых компаниях (ЗАО, ООО, товариществах) при выходе из их состава одного из акционеров (учредителей, пайщиков);

выкупа обществом акций по требованию акционеров;

конвертации и консолидации акций предприятия;

эмиссии новых акций открытыми акционерными обществами (для обоснования стоимости размещения акций и предоставлении Отчета об оценке и проспекта эмиссии в ФКЦБ);

обеспечения процесса кредитования в банке или инвестиционном фонде;

разрешения споров;

вступления в общество не денежным (имущественным) взносом в виде акций, других ценных бумаг или имущественного комплекса;

оценки прав требования исполнения долговых обязательств (дебиторской задолженности) при ее переуступке третьим лицам;

оценки при реорганизации предприятия (слиянии, поглощении, выделении);

обоснования целесообразности осуществления инвестиционных проектов;

подготовки к продаже обанкротившихся предприятий, выставляемых на конкурс;

подготовки к продаже приватизируемых предприятий (включая продажу пакетов их акций, еще остающихся в собственности государства);

обоснования вариантов санации предприятий-банкротов;

экономического анализ и стоимостной рыночной оценки причин и процессов несостоятельности при формировании и проведении антикризисной политики по предотвращению банкротства участников предпринимательской деятельности.

Предметом оценки бизнеса может быть как оценка рыночной стоимости закрытой или недостаточно открытой для фондового рынка компании, так и оценка имущественного комплекса компании в целом, либо имущественных комплексов по выпуску и продажам отдельных видов ее продукции (бизнес-линиям).

Для оценки стоимости компании лучше всего пригласить профессионального оценщика. Как правило, профессиональные оценщики оценивают стоимость компании по ее активам, в первую очередь по рыночной стоимости материальных активов.

Балансовая стоимость обычно не соответствует рыночной стоимости; балансовым показателям обычно придается невысокое значение. Наиболее оптимально взять рыночную оценку, но при этом производится применять такой показатель, как стоимость замещения активов. Последний не всегда отражает реальную стоимость предприятия, т.к. рыночная стоимость меняется в зависимости от конъюнктуры рынка. Часто снижение цены становится следствием низкой ликвидности и не отражает реальной стоимости будущих денежных потоков.

Стоимость российских компаний, как правило, оценивается по стоимости их активов, так как многие предпочитают скрывать прибыль от налогообложения. Кроме того, материальные активы могут быть заложены для получения кредита в банке, поэтому их оценка представляет наибольший интерес. Обычно оценка стоимости любой компании проводится несколькими способами, после чего каждому из них присваивается удельный вес в зависимости от значимости. Полученное значение умножают на вес, складывая все показатели, с тем, чтобы получить усредненное значение.

Цели и задачи проведения оценки стоимости бизнеса.

Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Оценка предприятия не является самоцелью, она подчинена решению определенной, конкретной задачи. Необходимость оценки бизнеса возникает практически при всех трансформациях: при покупке и продажи предприятия, его акционировании, слиянии и поглощении, а также во многих других ситуациях.

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятием, фирмой;

купли-продажи акций, облигаций предприятий на фондовом рынке;

принятия обоснованного инвестиционного решения;

купли-продажи предприятия его владельцем целиком или по частям.

установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров;

реструктуризации предприятия. Ликвидация предприятия, слияние, поглощение либо выделение самостоятельных предприятий из состава холдинга предполагают проведение его рыночной оценки, так как необходимо определить цену покупки или выкупа акций, цену конверсии или величину премии, выплачиваемой акционерам поглощаемой фирмы.

разработки плана развития предприятия. В процессе стратегического планирования важно оценить будущие доходы фирмы, степень ее устойчивости и ценность имиджа;

определения кредитоспособности предприятия и стоимости залога при кредитовании. В данном случае оценка требуется в силу того, что величина стоимости активов по бухгалтерской отчетности может резко отличаться от их рыночной стоимости;

страхования, в процессе которого возникает необходимость определения стоимости активов в преддверии потерь;

налогообложения. При определении налогооблагаемой базы необходимо провести объективную оценку дохода предприятия, его имущества;

принятия обоснованных управленческих решений. Инфляция искажает финансовую отчетность предприятия, поэтому периодическая переоценка имущества независимыми оценщиками позволяет повысить реалистичность финансовой отчетности, являющейся базой для принятия финансовых решений;

осуществления инвестиционного проекта развития бизнеса. В этом случае для его обоснования необходимо знать исходную стоимость предприятия в целом, его собственного капитала, активов, бизнеса.

Задачи ставящееся при оценке инвестиционной стоимости исходят из функций выполняемых инвестиционной стоимостью:

Функция управления предприятием - принятие инвестиционных решений, изменений политики компании; в привлечении заемного капитала и других аспектов управления. Инвестиционная стоимость выступает основой стратегических управленческих решений.

Функция оценки эффективности альтернативных инвестиционных проектов - анализ программ модернизации производственных мощностей на предприятии.

Функция оценки эффективности действующего бизнеса - анализ состояния действующего бизнеса. Выводы о бесперспективности бизнеса, сделанные на основе общедоступной рыночной информации, могут быть скорректированы в лучшую сторону, если в будущем ожидается повышение отдачи от деятельности предприятия, и наоборот фондовые финансовые показатели показывают перспективность развития бизнеса, а анализ инвестиционной стоимости говорить о неэффективности вложений.

Понятие бизнеса и его основная цель.

Предпринимательство, бизнес — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Предпринимательство, бизнес — важнейший атрибут рыночной экономики

Сущность бизнеса состоит в соединении материальных, финансовых, трудовых и информационных ресурсов в целях производства товаров, предназначенных для продажи другим экономическим агентам – предприятиям, организациям, гражданам.

Формы предпринимательства

-Частное

-Коллективное

Полное товарищество

Товарищество на вере

Общество с ограниченной ответственностью

Общество с дополнительной ответственностью

Закрытое акционерное общество

Открытое акционерное общество

-Государственное

Наиболее распространено утверждение, что компания должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам (собственникам). Обычно это связывают с ростом прибыли, высокой доходностью и платежеспособностью. Традиционная неоклассическая экономическая теория предполагает, что любая компания должна максимизировать прибыль (с позиции долгосрочного ее получения). Однако максимизацию прибыли в чистом виде неразумно провозглашать в качестве корпоративной цели. Во-первых, возникает вопрос: «Прибыль какого года?». Во-вторых, компания может увеличивать будущие прибыли, сокращая выплату дивидендов, но это идет вразрез с интересами акционеров. В-третьих, разные бухгалтеры пользуются разными методами калькуляции прибылей.

В последние годы на Западе получила распространение теория максимизации «цены фирмы». Разработчики данной теории исходили из предпосылки, что ни один из существующих критериев — объем продаж, прибыль, рентабельность и др. — нельзя рассматривать в качестве измерителя эффективности принимаемых решений финансового характера.

Законы, нормативные акты и стандарты, используемые при оценке бизнеса.

Рыночная оценка имущества осуществляется в соответствии с Федеральными законами РФ «Об оценочной деятельности в РФ» от 29 июля 1998 года №135-ФЗ и «О внесении изменений в Федеральный закон «Об оценочной деятельности в РФ» от 24 июля 2006 года №220-ФЗ. Данный закон определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки. В законе №157-ФЗ дано определение оценочной деятельности, под ней понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Дано понятие субъектов и объектов оценочной деятельности. В главе 2 указано то, что основанием для проведения оценки является договор на проведение оценки, перечислены обязательные требования к нему, общие требования к отчету об оценке, так же указаны права и обязанности оценщика. Глава 3 посвящена регулированию оценочной деятельности.

Основная задача действующей редакции Федерального закона от 29 июля 1998 г. N135-ФЗ "Об оценочной деятельности в Российской Федерации" — ослабить государственное регулирование оценочной деятельности и усилить влияние саморегулирования в профессиональном движении оценщиков. Важным шагом в данном направлении является отмена лицензирования отдельных видов деятельности, оценочной в том числе. В соответствии с Федеральным законом от 31.12.2005 г. N 200-ФЗ "О внесении изменений в статью 18 Федерального закона "О лицензировании отдельных видов деятельности" с 1 июля 2006 года прекращено лицензирование оценочной деятельности. Этот факт изменил всю систему принципов и механизмов регулирования деятельности оценщиков и сместил вектор с государственного регулирования предпринимательской деятельности на регулирование профессиональной деятельности в сфере независимой оценки. В этой ситуации важная роль отводится профессиональным объединениям оценщиков, которые должны заслужить определенное доверие и положение на этом рынке, во многом — качеством оказания услуг по оценке имущества. В соответствии со ст.15 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" оценщик обязан быть членом одной из саморегулируемых организаций оценщиков. Саморегулируемые организации способствуют развитию профессии посредством организации дополнительного обучения и повышения квалификации своих членов, установления этических норм и профессиональных правил, контролируют работу своих членов на предмет соблюдения требований законодательства, федеральных стандартов оценки, а также стандартов и правил оценочной деятельности и профессиональной этики.

Кроме того, следует сказать о следующих законах. Закон «О реструктуризации кредитных организаций» устанавливает процедуру привлечения независимого оценщика для оценки стоимости активов кредитной организации, выставляемых на продажу специализированным агентством по реструктуризации.

Закон «О несостоятельности (банкротстве)» устанавливает право конкурсного управляющего привлекать оценщиков и иных специалистов к оценке имущества должника. Оплата их услуг осуществляется за счет имущества должника.

Закон «Об ООО» определяет порядок привлечения независимого оценщика для оценки вклада в уставный капитал общества в случае, если его номинальная стоимость, оплачиваемая неденежным вкладом, составляет более двухсот МРОТ. Аналогичная норма содержится в Законе «Об АО»

Также при оценке бизнеса используются следующие законы: Закон «О государственных пенсионных фондах», Закон об «Ипотеке (залоге имущества)», Международные стандарты оценки МСО1-4, Европейские стандарты оценки, Стандарт об оценке бизнеса BVSI-IX, Распоряжение Минимущества России «Об оценке недвижимого имущества, находящегося в федеральной собственности», Приказ Минстроя РФ «Об утверждении порядка оценки строений, помещений и сооружений, принадлежащих гражданам на правах собственности» и т.д.

Кроме законодательства, регулирующего оценочную деятельность, особое внимание у оценщиков вызывает законодательство, определяющее право собственности, иные вещные права и отдельные виды обязательств и регулирующие имущественные отношения относительно объектов оценки. Основой такого законодательства служит ГК РФ, другие законодательные и нормативные акты, в том числе по приватизации, банкротству, аренде, залогу, ипотеке, доверительному управлению.

В настоящее время Минэкономразвития России разработаны три базовых федеральных стандарта оценки: "Общие понятия оценки, подходы к оценке и требования к проведению оценки" (ФСО N 1), "Цель оценки и виды стоимости" (ФСО N 2) и "Требования к отчету об оценке" (ФСО N 3).

В дальнейшем функцию по разработке федеральных стандартов оценки в соответствии со ст. 24.10 Федерального закона "Об оценочной деятельности" будет осуществлять Национальный совет по оценочной деятельности.

Национальным советом является некоммерческая организация, созданная саморегулируемыми организациями оценщиков, зарегистрированная уполномоченным федеральным органом, членами которой являются более чем пятьдесят процентов саморегулируемых организаций оценщиков, объединяющих более чем пятьдесят процентов всех оценщиков.

Ограничивающие условия процедуры оценки стоимости бизнеса.

Пример списка допущений и ограничивающих условий в оценке бизнеса. Отчет об оценке должен включать перечень допущений и ограничивающих условий, в соответствии с которыми была выполнена оценка.

Перечень допущений и ограничивающих условий

1. Данное заключение о стоимости действительно только для установленной цели по состоянию дату оценки.

2. Финансовые отчеты и другая необходимая информация, предоставленная Заказчиком или его представителями в ходе настоящего исследования, были приняты без какой-либо проверки, как в полной мере и корректно отражающие условия и результаты деятельности предприятия в течение соответствующих периодов.

3. Общедоступная, отраслевая и статистическая информация была получена из источников, которые мы считаем достоверными, однако, мы не делаем никакого заключения относительно точности или полноты такой информации и приняли данную информацию как есть.

4. Мы не гарантируем точного достижения результатов, прогнозируемых Заказчиком, так как события и обстоятельства часто реализуются не так, как ожидается вначале. Различие между планируемыми и фактическими результатами может быть существенным. Достижение прогнозируемых результатов зависит от действий, планов и предположений менеджмента.

5. Заключение о стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления будет сохраняться и в дальнейшем и что характер деятельности предприятия существенно не изменится в случае продажи, реорганизации, изменения или уменьшения доли участия владельцев.

6. Данный отчет и итоговая стоимость, указанная в нем, могут быть использованы Заказчиком только для определенных целей, указанных в отчете. Кроме того, отчет и заключение о стоимости не предназначены и не должны рассматриваться как инструменты принятия инвестиционных решений в любом виде. Заключение о стоимости представляет собой достоверное мнение Оценочной Компании , основанное на информации, предоставленной Заказчиком и полученной из других источников.

7. Ни отчет целиком, ни одна из его частей (особенно заключение о стоимости, сведения об оценщике/оценщиках или оценочной компании, с которой данные специалисты связаны, а также любая ссылка на их профессиональную деятельность) не могут распространяться среди населения посредством рекламы, PR, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценочной компании.

8. Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд, не будет требоваться от Оценочной компании, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме.

9. Оценочная компания не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим. Любому лицу, уполномоченному выяснить, существуют ли подобные обязательства, а также их масштаб и возможное влияние на стоимость имущества, следует обратиться к профессиональной оценке воздействия на окружающую среду. Оценочная компания не проводит экологические экспертизы и, следовательно, не осуществляла их и по оцениваемой собственности.

Кроме того, антикризисное (арбитражное) управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости.

Балансовая и остаточная стоимости в силу особенностей расчета (в основе их определения лежат только данные баланса) не показывают реальной стоимости предприятия (или отдельных активов) на рынке и не могут использоваться в качестве критерия эффективности антикризисного управления.

Основные требования к отчету об оценке; задачи, структура и содержание отчета.

При написании отчета об оценке бизнеса перед оценщиком стоят следующие основные задачи: во-первых, нужно изложить логику анализа; во-вторых, зафиксировать все важные моменты оценки; в-третьих, подготовить отчет так, чтобы его потребитель мог при желании повторить анализ и пришел бы к заключению, которое сделал оценщик. Решение данных задач возможно при выполнении ряда требований.

Прежде всего для восприятия отчета пользователями информации он должен быть логичен. Восприятие материала отчета облегчается, если последний хорошо структурирован, достаточно подробен и содержит необходимую информацию, подтверждаемую документами. Вместе с тем нельзя отягощать отчет несущественными данными. Во многом восприятие отчета определяется стилем, которым он написан, а это зависит от того, кто будет потребителем отчета. Потребителями услуг оценщика являются люди, не знакомые с терминологией оценки, поэтому профессиональные термины должны объясняться.

Структура отчета независимо от целей оценки единообразна: она основана

на принципе «от общего к частному». Основные разделы отчета следующие:

1. Введение.

2. Общеэкономический раздел.

3. Краткая характеристика отрасли.

4. Краткая характеристика предприятия (фирмы).

5. Анализ финансового состояния.

6. Методы оценки.

7. Выводы и приложения.

8. Общее заключение по оценке.

Содержание отчета должно иметь: описание оцениваемого объекта, его название и точный адрес; перечень юридических прав и ограничений, связанных с данной собственностью; описание физического состояния объекта и его стоимостных характеристик. Кроме того, в отчете нужно четко сформулировать цель оценки, обосновать использование того или иного вида стоимости, зафиксировать дату произведения оценки. Если к выводам отчета применяются какие-либо ограничивающие условия, то их необходимо указать. Примерами ограничений может быть написание предварительного или частичного отчета. Важный момент отчета - обоснование выбора тех или иных методов оценки. Оценку должен проводить независимый оценщик, поэтому в отчете требуется подтверждение отсутствия личной заинтересованности оценщика в оцениваемом объекте и в величине его рыночной стоимости. Немаловажными для отчета являются наличие в нем подписей всех лиц, проводивших оценку, текст, свидетельствующий об их согласии с ее результатами. Отчет об оценке бизнеса, его содержание, объем и стиль изложения во многом зависят от цели оценки, характера оцениваемого объекта и от потребностей заказчиков отчета.

Отчет начинается с краткого вступительного раздела - введения, в котором: излагается суть задания (оценки) и перечисляются используемые источники информации; дается краткое описание предприятия и его капитала; уточняется вид стоимости, который следует определить в процессе оценки; приводятся методы оценки, примененные в данном отчете, и вывод. При изложении задания отмечаются: оценочная компания и группа, кем она была нанята, дата, на которую действительна оценка, и цель оценки. После описания задания целесообразно разместить обобщенный список источников информации. Он может включать: финансовые отчеты предприятия, его контракты и договоры, источники данных по предприятиям- аналогам и т.д. Обязательно должны быть сведения о том, проводилась ли аудиторская проверка, какие объекты предприятия посещались оценщиком.

В общеэкономическом разделе должны приводиться лишь те данные по ситуации в стране или регионе, которые непосредственно влияют на развитие предприятия. Эти же данные могут быть в разделе, посвященном методам оценки при прогнозировании доходов и расходов предприятия. В таком случае данный раздел не выделяется.

Раздел, посвященный характеристике отрасли, должен познакомить потребителя отчета с особенностями отрасли, ее положением в настоящее время и в будущем. Особое внимание уделяется характеристике рынков сбыта и факторам, влияющим на спрос. В разделе также приводится информация о конкуренции в отрасли и положении оцениваемого предприятия по сравнению с положением ведущих конкурентов.

Главная цель раздела, посвященного характеристике предприятия, - выявление его особенностей и их влияния на рыночную стоимость. Основные вопросы, рассматриваемые в разделе: предыстория предприятия, перечень выпускаемых товаров и услуг, условия сбыта, наличие поставщиков, персонала, менеджмент, прошлые сделки с акциями предприятия. Если компания имеет дочерние фирмы, то дается информация об их организационной форме, процентной доле материнской компании в ее капитале и т. д. Заканчивается данный раздел обобщением факторов, которые, на взгляд оценщика, оказывают положительное и отрицательное влияние на стоимость предприятия.

Раздел, посвященный анализу финансового состояния предприятия, содержит информацию для всех трех подходов к оценке: доходного, затратного и сравнительного. В разделе анализируются бухгалтерские балансы и отчеты о финансовых результатах деятельности предприятия за ряд предшествующих лет, рассчитываются важнейшие финансовые показатели. В отчете дается анализ этих показателей, сам же расчет может приводиться в приложении к нему. Очень важно в отчете прокомментировать, как влияет уровень тех или иных финансовых показателей оцениваемого предприятия на величину его рыночной стоимости. Данные выводы можно поместить в заключение по данному разделу.

Раздел методов оценки, применяемых для оценки данного предприятия,

начинается с обоснования выбора тех или иных методов. После этого

излагается последовательность оценки данного предприятия выбранными

методами. При этом даются по возможности источники используемой информации. Это, например, относится к информации, с помощью которой была рассчитана ставка капитализации или ставка дисконта. Обосновываются выбор той или иной величины мультипликатора, внесение поправок на контрольный или неконтрольный характер пакетов акций, поправок на ликвидность. Завершается данный раздел заключением о величине стоимости оцениваемого предприятия. Как правило, здесь показатели стоимости, полученные разными подходами, сводятся в табличную форму, им придаются определенные веса, и на этой основе выносится заключение о величине стоимости.

Отчет о методах оценки, кроме основной части, имеет приложения. В них, в частности, приводятся заявление об отсутствии личной заинтересованности оценщика, допущения и оговорки. В приложение обычно выносится табличная информация, которая обосновывает использование в отчете тех или иных величин.

Источники информации: перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Информация, используемая в процессе оценки, должна отвечать требованиям: достоверности; точности; комплексности.

Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать следующим образом.

• Внешняя информация, характеризующая условия функционирования предприятия в регионе, отрасли и экономике в целом.

• Внутренняя информация, дающая представление о деятельности оцениваемого предприятия.

Источники внешней информации (для оценки факторов макроэкономического риска: уовень инфляции, темпы экономического развития станы, изменение ставок процента, уровень политичнсой стабильности и т.д.):

-программы Правительства и прогнозы;

-Интернет (сайты «Эксперт», «Финмаркет», «Recerp.ru» и т.д. );

-периодическая экономическая печать;

-аналитические обзоры информационных агентств («Standard Poors», Moody’S и т.д.);

-российские аналитические рейтинговые и информационные агентства;

-законодательства РФ.

Источники внешней информации отраслевая информация: рынки сбыта, спрос, условия конкуренции):

-данные Государственного комитета по статистике;

- законодательство РФ (правовые базы данных «Гарант», «Консультант-плюс»);

-информационные отраслевые бюллетени, например Российский нефтяной

бюллетень, Российские нефтяные компании (МИГ) и т.д.;

- бизнес-план;

-данные отдела маркетинга на оцениваемом предприятии;

-таможенное управление;

-базы данных информационно-аналитических агентств

-русскоязычные сайты (сайт РА «Эксперт», ММВБ, ФКЦБ, РТС и т.д.)

-англоязычные сайты (Bloomberg)

Источники внутренней информации (история компании, маркетинговая политика, производственные мощности, персонал, внутренняя финансовая информация):

-бизнес-план

-интервью с руководителем

-данные отдела маркетинга

-финансовая отчетность (бух. баланс, отчет о прибылях и убытках, движении денежных средств и т.д.)

Специфика бизнеса как объекта оценки.

При оценке бизнеса надо учитывать то, что предприятие, будучи юридическим лицом, одновременно является и хозяйствующим субъектом, поэтому при расчете его стоимости нужно учитывать наличие определенных юридических прав. Это представляет собой одну из основных особенностей бизнеса как объекта оценки. Другая особенность заключается в том, что, оценивая бизнес, оценщик должен определить стоимость имущественного комплекса и эффективность создания и прироста стоимости в рамках оцениваемого объекта (финансы предприятия, систему управления и т.д.)

Кроме того, оценивая бизнес, оценщик определяет стоимость собственного капитала и как фактора производства, и как квинтэссенцию бизнеса с учетом организационно-правовой формы, отраслевых особенностей и нематериальные активы, включая гудвилл (деловая репутация).

Кроме того, при оценке оценщик оценивает предприятие в целом, определяя стоимость его собственного капитала, так и отдельных частей имущественного комплекса (активов и обязательств).Кроме того, объектом оценки могу быть объединения, холдинги, финансово-промышленные группы. В этом случае для правильной оценке необходимо проследить формирование денежных потоков и направление их движения, а так же права и роль каждого подразделения.

Владелец бизнеса имеет право продать его, заложить, застраховать, завещать.

Таким образом, бизнес становится объектом сделки, товаром со всеми присущими ему свойствами.

Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Следовательно, если бизнес не приносит дохода собственнику, он теряет для него свою полезность и подлежит продаже. И если кто-то другой видит новые способы его использования, иные возможности получения дохода, то бизнес становится товаром. Все это справедливо и для предприятия, и для фирмы. В то же время получение дохода, воспроизводство или формирование альтернативного бизнеса, нового предприятия сопровождается определенными затратами.

Полезность и затраты в совокупности составляют ту величину, которая

является основой рыночной цены, рассчитываемой оценщиком и которую можно определить как рыночную стоимость. Таким образом, бизнес, как определенный вид деятельности, предприятие и фирма, как его организационная форма в рыночной экономике, удовлетворяют потребности собственника в доходах, для получения которых затрачиваются определенные ресурсы.

Бизнес, предприятие и фирма обладают всеми признаками товара и могут быть объектом купли-продажи. Но это товары особого рода. И особенности эти предопределяют принципы, модели, подходы и методы оценки.

Во-первых, это товар инвестиционный, т. е. товар, вложения в который осуществляются с целью отдачи в будущем. Затраты и доходы разъединены во времени. Причем размер ожидаемой прибыли не известен, имеет вероятностный характер, поэтому инвестору приходится учитывать риск возможной неудачи. Если будущие доходы с учетом времени их получения оказываются меньше издержек на приобретение инвестиционного товара, он теряет свою инвестиционную привлекательность. Таким образом, текущая стоимость будущих доходов, которые может получить собственник, представляет собой верхний предел рыночной цены со стороны покупателя.

Во-вторых, бизнес является системой, но продаваться может как вся система в целом, так и отдельно ее подсистемы и даже элементы. В этом случае разрушается его связь с собственным конкретным капиталом, конкретной организационно-экономической формой, элементы бизнеса становятся основой формирования иной, качественно новой системы. Фактически товаром становится не сам бизнес, а отдельные его составляющие.

В-третьих, потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде. Причем, с одной стороны, нестабильность в обществе приводит бизнес к неустойчивости, с другой стороны, его неустойчивость ведет к дальнейшему нарастанию нестабильности и в самом обществе. Из этого вытекает еще одна особенность бизнеса как товара - потребность в регулировании купли-продажи.

В-четвертых, учитывая особое значение устойчивости бизнеса для стабильности в обществе, необходимо участие государства не только в регулировании механизма купли-продажи бизнеса, но и в формировании рыночных цен на бизнес, в его оценке.

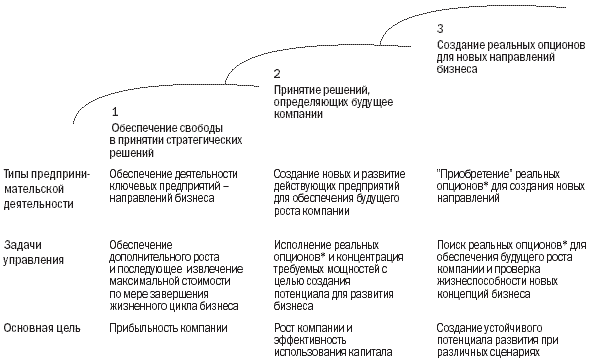

Управление корпоративным портфелем.

Для максимизации стоимости компания должна прежде всего выяснить, насколько нынешняя совокупность ее бизнес-направлений способствует достижению этой цели. Формирование корпоративного портфеля не сводится к финансовым операциям, поскольку акционеры способны самостоятельно покупать и продавать акции разных фирм, выбирая предпочтительное для них соотношение доходности и риска. Формирование портфеля — это комплекс действий, включающий в себя реализацию стратегических преимуществ корпорации, неотступный поиск возможностей повышения эффективности и управление непрерывным ростом компании. Далее рассматриваются три аспекта управления корпоративным портфелем.

В настоящее время выделение корпоративных подразделений в самостоятельные фирмы и реализация активов путем их продажи получают все большее распространение. Каждой из компаний необходимо разработать обоснование, в соответствии с которым те или иные направления бизнеса будут по-прежнему оставаться в ее собственности. Среди исследователей не утихают споры о том, удается ли большинству многопрофильных организаций создавать дополнительную стоимость сверх суммы стоимостей их составных частей, однако примеры постоянного извлечения корпоративным центром выгод из диверсификации действительно существуют. Мы выявили семь типов корпораций, различающихся по способу создания добавленной стоимости.

-Создание новых отраслей. Компания постоянно ищет свободные рыночные ниши и формирует в них (в собственных интересах) новые отрасли.

-Заключение рыночных сделок. Компания все время впереди других участников рынка благодаря великолепным навыкам выявления потенциальных сделок и их последующего осуществления. Это достигается за счет превосходной интуиции относительно подлинной стоимости компаний либо глубокого понимания особенностей конкретной отрасли.

-Распределение ограниченных ресурсов. Компания эффективно распределяет капитал, денежные средства, рабочее время и талантливые кадры по многочисленным бизнес-подразделениям.

-Распространение ценных навыков. Компания непрерывно распространяет конкретные ценные навыки на всех своих предприятиях. Передача знаний и умений на горизонтальном уровне становится специфическим искусством, непохожим на все прочие функциональные навыки.

-Обеспечение эффективности. Компания умело прививает представление об этической ценности эффективной работы, используя соответствующие системы поощрения и контроля внутри подразделений.

-Культивирование талантов. Компания ставит на организационную основу модель привлечения, сохранения и развития талантливых кадров, выделяющихся из общей массы работников отрасли.

-Одновременное инновационное развитие разных направлений бизнеса. Компания демонстрирует устойчивое превосходство в инновационной деятельности одновременно по нескольким направлениям бизнеса.

Успешно действующие многопрофильные компании создают стоимость по всем направлениям бизнеса, добиваясь преимущества в реализации одного–двух из указанных выше способов. Анализируя корпоративный портфель, фирма должна определить, насколько хорошо ей удается образ действий каждого типа. Если преимущества ни в одном из них нет, нужно выбрать наиболее подходящий для ее предприятий тип корпорации и развивать соответствующие навыки.

Исследуя возможности совершенствования процесса создания стоимости в EG Corporation, Ралф Демски (Ralph Demsky) использовал концепцию шестиугольника. Она позволяет количественно оценить воздействие следующих стоимостных рычагов: информационный обмен с инвесторами; совершенствование внутренних процедур; реализация активов; использование потенциала роста (как естественного, так и реализуемого через слияния/поглощения); разработка финансовых схем. Эта концепция помогает руководству компаний определять, какую дополнительную стоимость способна принести реорганизация и где кроются самые серьезные перспективы.

Анализ деятельности компаний, устойчиво демонстрирующих темпы роста выше средних, свидетельствует, что в управлении своими бизнес-портфелями они ориентируются на три временных горизонта. В их корпоративных портфелях всегда имеется полный спектр предприятий, находящихся на разных стадиях развития (на рис. 1 они показаны в виде «горизонтов роста»):

Рис.1 Горизонты роста

-горизонт 1 охватывает все нынешние ключевые направления бизнеса, на которые, как правило, приходится львиная доля текущей прибыли и денежного потока;

-горизонт 2 включает в себя новые возможности, т. е. «восходящие звезды» бизнеса. Это те подразделения, которые уже обрели своих потребителей и обеспечивают денежные поступления (даже если они пока и не создают положительного денежного потока);

-горизонт 3 объединяет будущие возможности бизнеса, т.е. перспективы, для достижения которых уже предприняты те или иные начальные усилия (будь то разработка пробного проекта, осуществление портфельных инвестиций в акционерный капитал другой компании или просто подписание протокола о намерениях). Управление, ориентированное на стоимость, нередко упрекают в недостатке внимания к наращиванию прибыли, однако анализ горизонтов роста обеспечивает весьма сбалансированный подход к потенциальным источникам создания стоимости.

Сочетая все три временных аспекта, менеджеры могут раздвинуть традиционные рамки управления, ориентированного на создание стоимости для акционеров за счет присовокупления к нему способов создания стоимости для фирмы. Иногда реорганизация бизнес-портфеля ради приведения его в соответствие с корпоративной стратегией или образования новых растущих предприятий обеспечивает компании более мощный потенциал, нежели повышение эффективности функционирования какого-то отдельно взятого предприятия. Если же этот портфель уже имеет приемлемую структуру, полезно присмотреться к таким аспектам извлечения стоимости, как организационное управление и управление эффективностью.

Классификация стоимости в оценке бизнеса.

В практике оценки чаще всего стремятся определить именно рыночную стоимость.

Обоснованная рыночная стоимость – правовое понятие, определяемое как цена в денежном выражении, на которую соглашаются готовые к совершению сделки продавец и покупатель, которые действуют честно, осознанно и без давления со стороны.

В зависимости от методологии оценки, от учитываемых факторов стоимости, различают стоимость замещения объекта и стоимость воспроизводства объекта оценки.

Стоимость замещения — это сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. При этом предполагается создание нового объекта, являющегося по своим функциональным характеристикам близким аналогом оцениваемого объекта.

Стоимость воспроизводства — это сумма затрат в рыночных ценах, существующих на дату оценки, необходимых для создания объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. В отличие от предыдущего вида стоимости, имеется в виду создание точной копии оцениваемого объекта, но по иным действующим ценам.

В зависимости от конкретных целей и ситуаций, различают инвестиционную стоимость, стоимость для целей налогообложения, утилизационную стоимость, специальную стоимость.

Инвестиционная стоимость — это стоимость, определяемая исходя из доходности объекта для конкретного лица при заданных инвестиционных целях. В отличие от рыночной, инвестиционная стоимость более конкретна и связана с определенным проектом и его инвестором. К оценке инвестиционной стоимости обращаются при осуществлении реорганизационных мероприятий и обосновании инвестиционных проектов.

Стоимость для целей налогообложения — стоимость объекта оценки, равная рыночной стоимости объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость).

Утилизационная стоимость — стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объектов оценки. Утилизируемые материальные активы — это активы, которые достигли предельного состояния вследствие полного износа или чрезвычайного события и потеряли свою первоначальную полезность.

Функции оценки стоимости бизнеса.

Важнейшей функцией управления стоимостью любого бизнеса в настоящее время является распределение привлекаемых компанией ресурсов. Как правило, достаточного количества ресурсов для выполнения всех желаемых задач и проектов в распоряжении у руководства фирмы никогда не бывает. Поэтому, при принятии решений о том, какие проекты будут претворяться в жизнь, оценивается множество различных факторов, прежде всего стоимость отдельных проектов, увеличивающих или разрушающих стоимость компании. В современном мире оценка стоимости чрезвычайно актуальна и как институт выполняет функции консультирования, посредничества и аргументации: Функция консультирования На основе рекомендаций оценщика хозяйствующие субъекты принимают те или иные решения (например, о продаже или покупке предприятий и отдельных активов, принятии к реализации инвестиционных проектов). Использование оценки стоимости позволяет сделать поведение хозяйствующих субъектов более рациональным, избежать неоправданных финансовых потерь, оптимизировать свою инвестиционную и финансовую деятельность. Оценка стоимости важна и с точки зрения государства - например, в процессе приватизации. Посредническая функция Наличие независимой оценки во многих случаях позволяет избежать конфликтов между сторонами сделки по поводу определения цены. В этом случае уменьшается общая величина трансакционных издержек. Функция аргументации Владение методами оценки позволяет одной из сторон сделки грамотно обосновать свое предложение.

Понятие рыночной стоимости объекта оценки.

Стоимость - это денежный эквивалент, который покупатель готов обменять на какой-либо предмет или объект. Стоимость отличается от цены и затрат.

По степени рыночности различают рыночную стоимость и нормативно рассчитываемую стоимость. Под рыночной стоимостью в Международных стандартах оценки понимается расчетная величина, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая сторона действовала компетентно, расчетливо и без принуждения. Рыночная стоимость - это наиболее вероятная цена при осуществлении сделки между типичным покупателем и продавцом. Определение отражает тот факт, что рыночная стоимость рассчитывается исходя из ситуации на рынке на конкретную дату, поэтому при изменении рыночных условий рыночная стоимость будет меняться. На покупателя и продавца не оказывается внешнее давление, и обе стороны достаточно информированы о сущности и характеристике продаваемого имущества. В некоторые случаях рыночная стоимость может выражаться отрицательной величиной. Например, это может быть в случае оценки устаревших объектов недвижимости, сумма затрат на снос которых превышает стоимость земельного участка, или в случае оценки экологически благоприятных объектов. В практике оценки чаще всего стремятся определить именно обоснованную рыночную стоимость. Однако некоторые объекты оценки не обладают достаточной рыночностью, в частности не обращаются на открытом, массовом и конкурентном рынке, находятся под жестким контролем и регулируются государством, информация является закрытой и ограниченной. В этом случае рассчитывается частичная рыночная стоимость, разновидностью частичной рыночной стоимости служит стоимость объекта оценки с ограниченным рынком, под которым понимается стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров.

Обоснование выбора методов определения рыночной стоимости.