15.2. Характеристика форм фінансової звітності

15.2.1. Баланс

Баланс (форма № 1) є основним звітним документом, що відображає фінансово-майновий стан підприємства на певну дату.

Форма балансу і порядок його заповнення визначаються П(С)БО 2 „Баланс". Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на певну дату.

Баланс — це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Баланс складається з двох частин: активу та пасиву. Актив балансу містить 3 розділи:

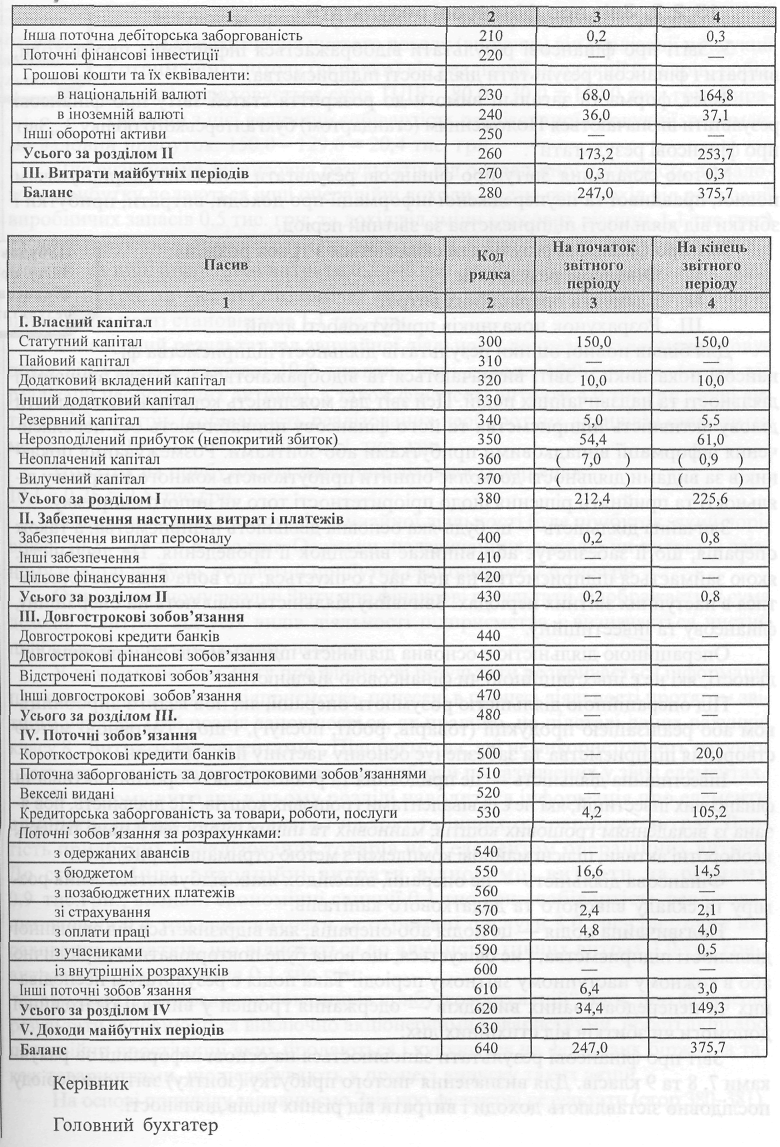

I. Необоротні активи;

II. Оборотні активи;

III. Витрати майбутніх періодів. Пасив балансу має 5 розділів:

I. Власний капітал;

II. Забезпечення майбутніх витрат і платежів;

III. Довгострокові зобов'язання;

IV. Поточні зобов'язання;

V. Доходи майбутніх періодів.

Активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до одержання економічних вигод у майбутньому.

Під економічною вигодою розуміють потенційну можливість одержання підприємством грошових коштів від використання активів.

Отже, активи — це ті ресурси, використання яких в майбутньому дасть можливість підприємству отримати грошові кошти.

Активи (основні засоби, нематеріальні активи, матеріали, запасні частини, дебіторська заборгованість тощо), які не принесуть в майбутньому підприємству економічної вигоди, в балансі не відображаються, а повинні бути списані на витрати.

Залежно від терміну використання всі активи поділяють на необоротні (основні засоби, нематеріальні активи тощо) та оборотні (запаси, грошові кошти, дебіторська заборгованість).

Власний капітал являє собою наявні активи підприємства, які залишаються після погашення всіх зобов'язань.

Зобов'язання — це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої приведе, як очікується, до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання відображаються в балансі, якщо їх оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок їх погашення.

Баланс суб'єктів малого підприємництва (ф. № 1-м) має таку ж структуру та нумерацію статей, що й баланс (ф. №1), лише розділи містять менше статей.

Класифікація активів на необоротні та оборотні значно полегшує проведення аналізу балансу, зокрема розрахунок показників ліквідності.

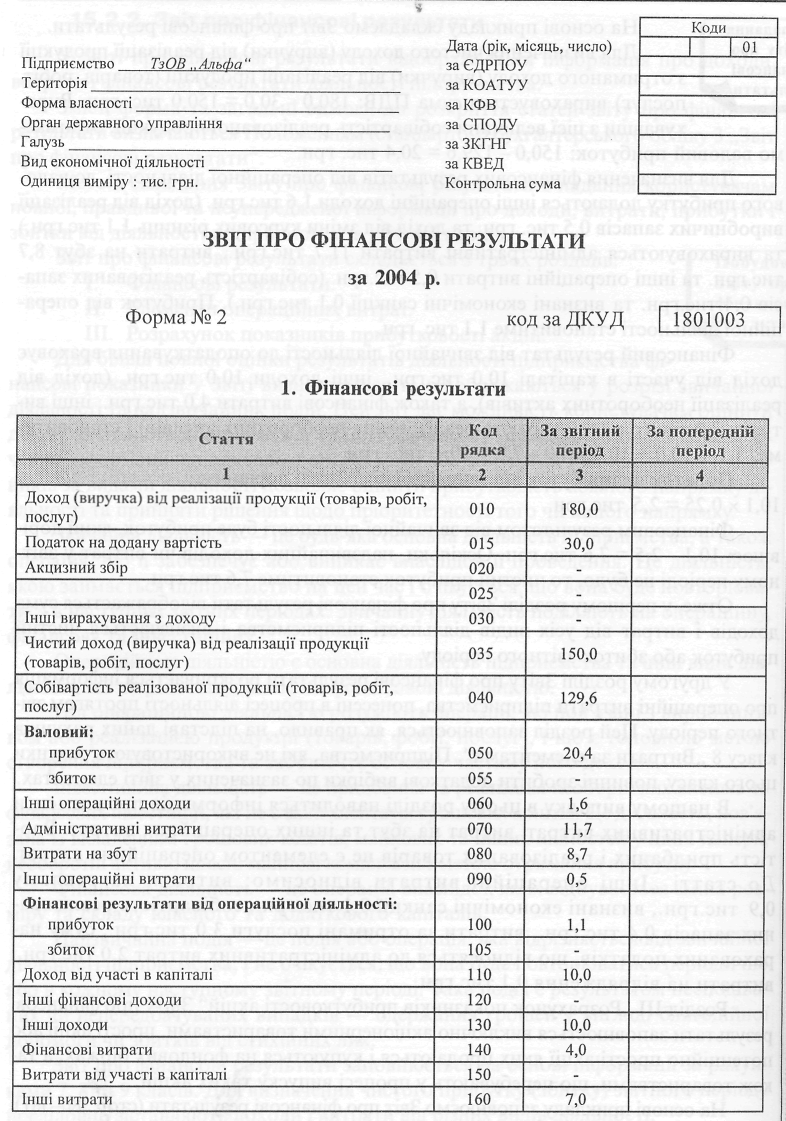

Баланс підприємства складається на основі інформації за залишками на балансових рахунках — 1-6 класів Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань з оборотно-сальдової відомості.

Заповнення балансу згідно з умовою прикладу подано на стор. 376

15.2.2. Звіт про фінансові результати

У Звіті про фінансові результати відображається інформація про доходи, витрати і фінансові результати діяльності підприємства.

Зміст, форма та загальні вимоги до розкриття статей звіту про фінансові результати визначаються Положенням (стандартом) бухгалтерського обліку 3 „Звіт про фінансові результати".

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Звіт про фінансові результати складається з трьох розділів:

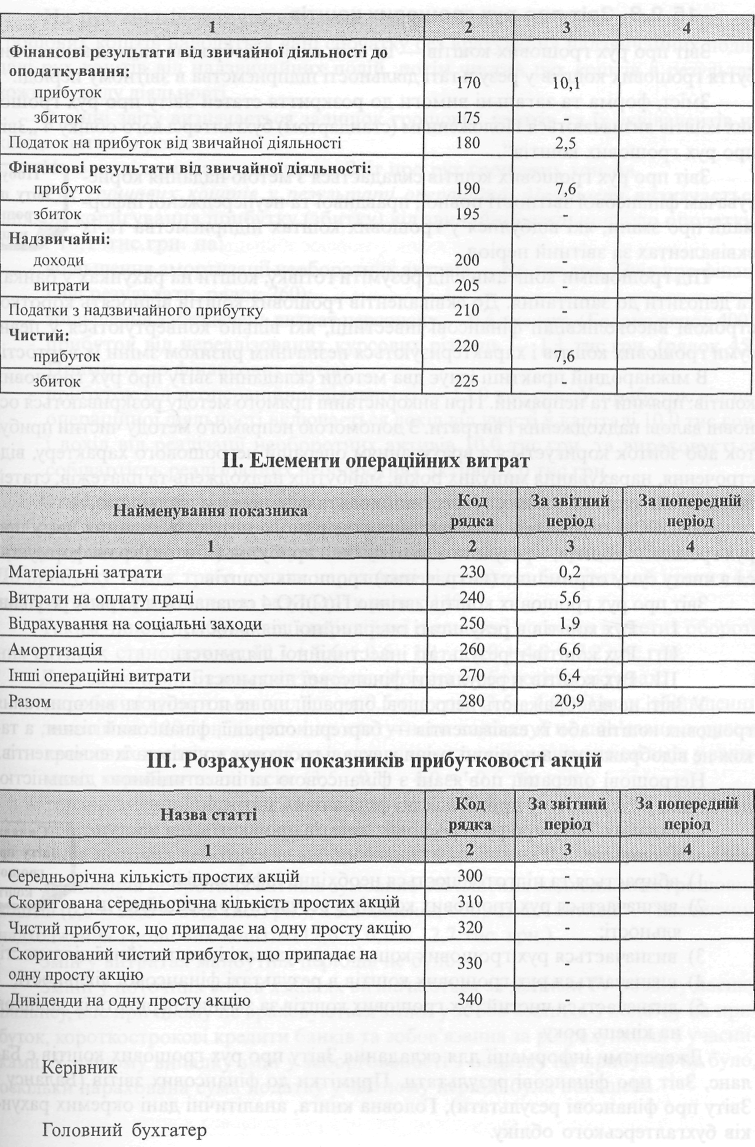

I. Фінансові результати.

II. Елементи операційних витрат.

III. Розрахунок показників прибутковості акцій.

Для більш повної оцінки результатів діяльності підприємства фінансові показники у Звіті визначаються та відображаються у розрізі звичайної діяльності та надзвичайних подій. Цей звіт дає можливість користувачам оцінити ділову активність підприємства та його фінансову привабливість без перенасичення інформації випадковими прибутками або збитками. Розмежування показників за видами діяльності дозволяє оцінити прибутковість кожного напрямку діяльності та прийняти рішення щодо пріоритетності того чи іншого напрямку.

Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операція, що її забезпечує або виникає внаслідок її проведення. Це діяльність, якою займається підприємство на цей час і очікується, що вона буде повторюватися в наступних звітних періодах. Звичайну діяльність поділяють на операційну, фінансову та інвестиційну.

Операційною діяльністю є основна діяльність підприємства та інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Під операційною діяльністю розуміють операції, які пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), і що є головною метою створення підприємства та забезпечує основну частину його доходів.

Інвестиційна діяльність — це придбання та реалізація необоротних активів та фінансових інвестицій, які не є еквівалентами грошових коштів. Це діяльність, пов'язана із вкладенням грошових коштів, майнових та інших цінностей у цінні папери, необоротні активи, цілісні майнові комплекси з метою отримання прибутку.

Фінансова діяльність — це операції, внаслідок яких відбувається зміна розміру та складу власного та додаткового капіталів.

Надзвичайна подія — це подія або операція, яка відрізняється від звичайної діяльності підприємства, і не очікується, що вона буде повторюватись періодично або в кожному наступному звітному періоді. Така подія є результатом несподіваних чи непередбачуваних випадків — одержання грошей у вигляді благодійної допомоги чи збитків від стихійних лих.

Звіт про фінансові результати заповнюється на основі інформації за рахунками 7, 8 та 9 класів. Для визначення чистого прибутку (збитку) звітного періоду послідовно зіставляють доходи і витрати від різних видів діяльності.

На основі прикладу складаємо Звіт про фінансові результати. Для визначення чистого доходу (виручки) від реалізації продукції з отриманого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) вираховується сума ПДВ: 180,0-30,0 = 150,0 тис. грн. Вирахувавши з цієї величини собівартість реалізованої продукції, отримаємо валовий прибуток: 150,0 - 129,6 = 20,4 тис. грн.

Для визначення фінансових результатів від операційної діяльності, до валового прибутку додаються інші операційні доходи 1,6 тис. грн. (дохід від реалізації виробничих запасів 0,5 тис. грн. та дохід від зміни курсових різниць 1,1 тис. грн.) та вираховуються адміністративні витрати 11,7 тис. грн., витрати на збут 8,7 тис. грн. та інші операційні витрати 0,5 тис. грн. (собівартість реалізованих запасів 0,4 тис. грн. та визнані економічні санкції 0,1 тис. грн.). Прибуток від операційної діяльності становитиме 1,1 тис. грн.

Фінансовий результат від звичайної діяльності до оподаткування враховує дохід від участі в капіталі 10,0 тис. грн., інші доходи 10,0 тис. грн. (дохід від реалізації необоротних активів), а також фінансові витрати 4,0 тис. грн., інші витрати 7,0 тис. грн. (собівартість реалізованих необоротних активів) і становитиме: 1,1 + 10,0 + 10,0 - 4,0 - 7,0 = 10,1 тис. грн.

Податок на прибуток від звичайної діяльності дорівнює: 10,1 х 0,25 = 2,5 тис. грн.

Фінансовим результатом від звичайної діяльності буде прибуток, який дорівнює: 10,1 - 2,5 = 7,6 тис. грн. Оскільки, надзвичайних доходів чи витрат у звітному періоді не було, то чистий прибуток становитиме 7,6 тис. грн.

Отже, у першому розділі Звіту про фінансові результати відображається сума доходів і витрат від усіх видів діяльності підприємства і визначається чистий прибуток або збиток звітного періоду.

У другому розділі Звіту про фінансові результати розкривається інформація про операційні витрати підприємства, понесені в процесі діяльності протягом звітного періоду. Цей розділ заповнюється, як правило, на підставі даних рахунків класу 8 „Витрати за елементами". Підприємства, які не використовують рахунки цього класу, повинні зробити додаткові вибірки по зазначених у звіті елементах.

В нашому випадку в цьому розділі наводиться інформація про елементи адміністративних витрат, витрат на збут та інших операційних витрат. Вартість придбаних і реалізованих товарів не є елементом операційних витрат. До статті „Інші операційні витрати відносимо: витрати на рекламу 0,9 тис. грн., визнані економічні санкції 0,1 тис. грн., собівартість реалізованих запасів 0,4 тис. грн., витрати за отримані послуги 3,0 тис. грн., суму нарахованих податків, що відносяться до адміністративних витрат 2,0 тис. грн., витрати на відрядження 0,1 тис. грн.

Розділ III „Розрахунок показників прибутковості акцій" Звіту про фінансові результати заповнюється виключно акціонерними товариствами, прості акції або потенційно прості акції яких продаються і купуються на фондових біржах, а також товариствами, що перебувають у процесі випуску таких акцій.

На основі прикладу заповнюємо Звіт про фінансові результати (cтop. 380-381).