14.5.9. Облік фінансових витрат

Витратами фінансової діяльності підприємства є витрати за відсотками (за кредитами отриманими, облігаціями випущеними, фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Для обліку таких витрат у Плані рахунків передбачено рахунок 95 „Фінансові витрати", який має такі субрахунки:

• 951 „Відсотки за кредит" — для відображення витрат, пов'язаних з нарахуванням та сплатою відсотків за користування банківськими кредитами;

• 952 „Інші фінансові витрати" — для відображення витрат, пов'язаних із залученням позикового капіталу: витрат, пов'язаних з випуском, утриманням та обігом власних цінних паперів; нарахування відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо.

Кореспонденція рахунків з обліку фінансових витрат наведена нижче.

14.5.10.Облік втрат від участі в капіталі

У процесі здійснення інвестиційної діяльності виникають втрати від зменшення вартості інвестицій, облік яких ведеться на рахунку 96 „Втрати від участі в капіталі". На цьому рахунку обліковуються втрати, пов'язані зі зменшенням частки інвестора в чистих активах об'єкта інвестування. До таких втрат можуть бути віднесені збитки, зазначені інвестором, або інші втрати капіталу — наприклад, знецінення необоротних активів, інвестицій.

Розрахунок втрат від участі в капіталі наведено в ПБО 16 „Витрати". їх сума залежить від частки інвестора в капіталі (відсоток голосів) спільного, асоційованого чи дочірнього підприємства, що належить підприємству.

Кореспонденція рахунків з обліку втрат від участі в капіталі виглядає так.

14.5.11. Облік інших витрат

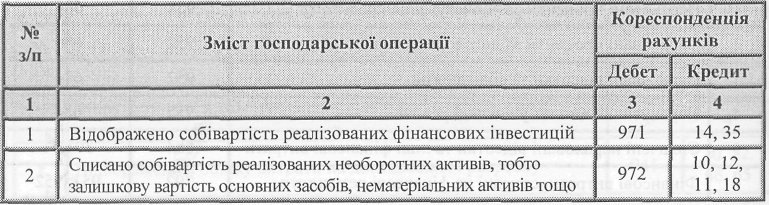

До інших належать витрати, що виникають у процесі звичайної діяльності (крім фінансових втрат), але не пов'язані з виробництвом і реалізацією продукції (товарів) і послуг, а також втрати від страхової діяльності. У складі інших витрат відображаються:

• собівартість реалізованих фінансових інвестицій;

• собівартість реалізованих необоротних активів та іншого майна підприємства;

• собівартість реалізованих майнових комплексів;

• втрати від не операційних курсових різниць;

• уцінка необоротних активів і фінансових інвестицій;

• витрати, пов'язані з ліквідацією необоротних активів.

Облік таких витрат ведеться на рахунку 97 „Інші витрати". За дебетом цього рахунку відображається сума визнаних витрат, за кредитом — списання на рахунок 79 „Фінансові результати". Кореспонденція рахунків з обліку інших витрат звичайної діяльності наведена нижче.

14.5.12. Облік надзвичайних витрат

До витрат від надзвичайних подій відносяться як прямі втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відновлюваних роботах, вартість використаних сировини та матеріалів тощо). Ці витрати відображаються на рахунку 99 „Надзвичайні витрати". За дебетом рахунку відображається сума визнаних витрат, за кредитом — списання на рахунок 79 „Фінансові результати".

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Приклад розрахунку для включення до фінансової звітності втрат від надзвичайних подій наведено в додатку 3 до П(С)БО 16 „Витрати".

Якщо результатом звичайної діяльності буде збиток, то втрати від надзвичайних подій у повному обсязі збільшать збиток підприємства.