14.5.7. Облік витрат на збут

Рахунок 93 „Витрати на збут" обліковує витрати, пов'язані із збутом (реалізацією, продажем) продукції, товарів, робіт і послуг. До витрат на збут, зокрема, належать:

• витрати пакувальних матеріалів і тари;

• витрати на оплату праці й комісійні продавцям, торговим агентам, працівникам відділу збуту;

• витрати на відрядження працівників відділу збуту;

• витрати на операційну оренду, страхування, амортизацію, ремонт і утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом послуг, тощо;

• витрати на рекламу і дослідження ринку (маркетинг);

• витрати на гарантійний ремонт і гарантійне обслуговування;

• інші витрати, що використовуються для забезпечення збуту продукції.

Витрати на збут відповідно до Положення (стандарту) бухгалтерського обліку 16 „Витрати" є витратами звітного періоду і розподілу між реалізованою і нереалізованою частиною готової продукції (товарів) не підлягають; вся сума витрат на збут із рахунку 93 включається до фінансових результатів (рахунок 79). Деякі витрати на збут (у частині прямих витрат) можуть бути враховані у складі витрат на виробництво продукції (у складі виробничої собівартості) тільки якщо за технологічними умовами пакування готової продукції здійснюється разом з її виготовленням на одній із кінцевих виробничих операцій з відображенням таких витрат за дебетом рахунку 23 „Виробництво" у кореспонденції з рахунками обліку виробничих запасів, розрахунків тощо.

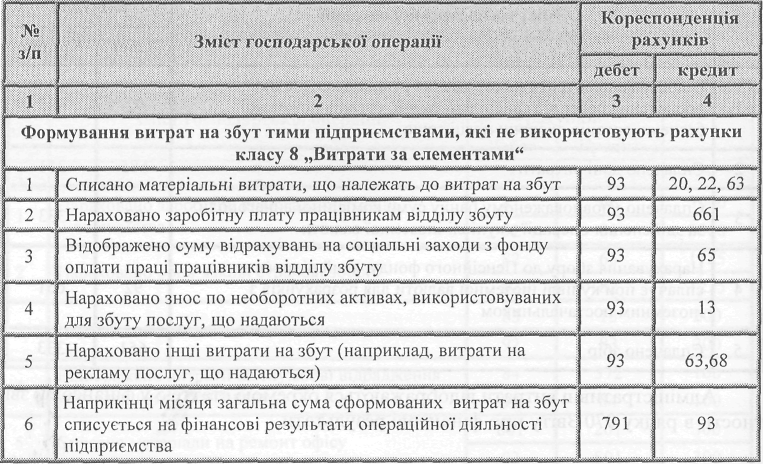

У реєстрах бухгалтерського обліку формування витрат на збут відображається такими записами:

Незалежно від форми відшкодування підприємству витрат на збут (безпосередньо в ціні продажу готової продукції або понад (окремо) ціну продажу готової продукції) транспортні витрати та витрати на тару включаються до витрат на збут (рахунок 93), а не відображаються як реалізація послуг і матеріальних цінностей. Суми, що відшкодовуються покупцями понад ціну продажу готової продукції, відображаються у складі доходів від реалізації продукції.

Транспортні витрати для доставки товарів від постачальника до складу, зі складу до магазину, зі складу до покупця мають бути розподілені так:

1. До собівартості товарів (П(С)БО 9 „Запаси") — витрати з доставки товарів до складу;

2. До складу витрат на збут (П(С)БО 16 „Витрати") — витрати з доставки товарів зі складу в магазин та покупцям.

Розподіл транспортних витрат необхідно здійснити згідно з базою розподілу, визначеною підприємством при формуванні облікової політики.

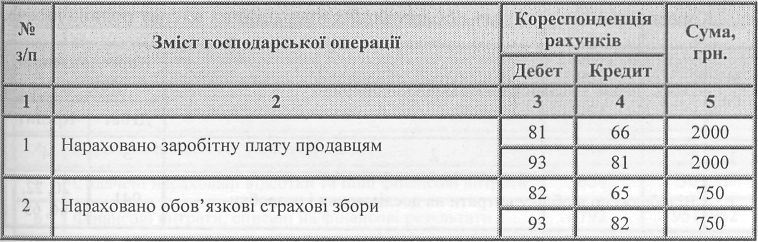

Приклади відображення в обліку витрат на збут (за видами діяльності і елементами) наведені нижче.

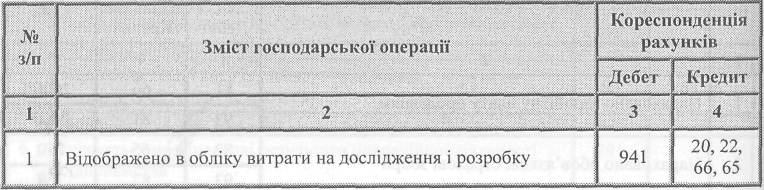

14.5.8. Облік інших витрат операційної діяльності

На рахунку 94 „Інші витрати операційної діяльності" ведеться облік витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках 90 „Собівартість реалізації", 91 „Загальновиробничі витрати", 92 „Адміністративні витрати", 93 „Витрати на збут". До таких витрат належать:

• витрати на дослідження і розробки;

• собівартість реалізованої іноземної валюти;

• собівартість реалізованих виробничих запасів;

• безнадійні та сумнівні борги;

• втрати від операційних курсових різниць;

• втрати від знецінення запасів;

• нестачі та втрати від псування цінностей;

• визнані штрафи, пені, неустойка за невиконання підприємством законодавства і умов договорів;

• інші витрати операційної діяльності, в тому числі витрати на створення резерву відпусток, гарантійного резерву і витрати на утримання об'єктів соціально-культурного призначення.

Облік на цьому рахунку ведеться аналогічно, як і на рахунках 92 і 93, тобто за дебетом цього рахунку відображається сума визнаних витрат, а за кредитом списання на рахунок 79 „Фінансові результати".

Кореспонденція рахунків з обліку інших операційних витрат подана нижче.