14.5.2. Облік витрат за елементами

Елементи витрат — це сукупність економічно однорідних операцій. Відповідно до Інструкції про застосування Плану рахунків на рахунках класу 8 передбачено відображати витрати за елементами так:

1. Витрати операційної діяльності:

• Рахунок 80 „Матеріальні витрати";

• Рахунок 81 „Витрати на оплату праці";

• Рахунок 82 „Відрахування на соціальні заходи";

• Рахунок 83 „Амортизація";

• Рахунок 84 „Інші операційні витрати".

2. Витрати, пов'язані з інвестиційною і фінансовою діяльністю, а також втрати від надзвичайних подій:

• Рахунок 85 „Інші затрати".

Рахунок 85 „Інші затрати" ведеться лише тими підприємствами та організаціями, які не застосовують рахунки класу 9 „Витрати діяльності", і сальдо на ньому закривається наприкінці року або щомісяця в кореспонденції з дебетом рахунку 79 „Фінансові результати".

Обороти за названими рахунками (крім рахунку 85) за відповідний звітний період є підставою для заповнення фінансової звітності підприємства, зокрема, розділу II „Елементи операційних витрат" Звіту про фінансові результати.

Критерії розподілу діяльності на операційну, фінансову, інвестиційну та надзвичайну наведено на початку цього розділу.

Приклади відображення в обліку витрат за елементами (рахунки класу 8) подані нижче.

Остання операція відображається на рахунках лише тоді, коли буде здійснено реалізацію продукції, тобто тут повинен бути задіяний принцип відповідності доходів і витрат.

Крім того, слід зазначити, що підприємства при застосуванні цього варіанта обліку витрат можуть і не використовувати рахунок 23 „Виробництво". У такому випадку в кінці звітного періоду витрати за елементами разом з доходами списуватимуться безпосередньо на рахунок 79 „Фінансові результати". Такий метод рекомендується застосовувати малим підприємствам, в яких невелика кількість господарських операцій за звітний період і немає складного виробничого процесу.

Кореспонденція рахунків щодо відображення витрат операційної діяльності за економічними елементами із використанням рахунків класу 8 „Витрати за елементами" та 9 „Витрати діяльності" матиме такий вигляд:

№ |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Відображено вартість переданих (відпущених) зі складів запасів, виконаних робіт, наданих матеріальних послуг, спожитих в операційній діяльності |

80 |

20,22,28,37, 63,68 |

2 |

Відображено суми нарахованих витрат на оплату праці працівників підприємства та створених забезпечень для оплати відпусток |

81 |

661,47 |

3 |

Відображено суми відрахувань на соціальні заходи, нараховані на фонд оплати праці, та щодо створеного забезпечення на оплату відпусток |

82 |

65,47 |

4 |

Відображено суми нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів |

83 |

13 |

5 |

Відображено суми інших операційних витрат |

84 |

30,31,33,36, 37,38,39,60, 63,64,65,68 |

6 |

Списано матеріальні витрати |

23,91,92, 93,94 |

80 |

7 |

Списано витрати на оплату праці |

23,91,92, 93,94 |

81 |

8 |

Списано витрати на соціальні заходи |

23,91,92, 93, 94 |

82 |

9 |

Списано амортизацію основних засобів, інших необоротних матеріальних активів та нематеріальних активів |

23,91,92, 93,94 |

83 |

10 |

Списано інші операційні витрати |

23,91,92, і 93, 94 |

84 |

Як бачимо, рахунки класу 8 є транзитними та не мають сальдо, тобто обороти за дебетом рахунків повинні дорівнювати оборотам за кредитом відповідних рахунків.

Пунктом 38 П(С)БО 3 „Звіт про фінансові результати" передбачено, що в розділі II названого звіту наводяться відповідні елементи операційних витрат (на виробництво та збут, управління та інші операційні витрати), яких зазнало підприємство у процесі своєї діяльності протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, що складають собівартість продукції (робіт, послуг), яка вироблена і спожита самим підприємством.

До витрат, що складають собівартість продукції (робіт, послуг), виробленої та спожитої самим підприємством, і формують внутрішній оборот, можуть належати:

• вартість списаних на виробництво напівфабрикатів, готових виробів, малоцінних та швидкозношуваних предметів власного виготовлення;

• вартість оприбуткованих із рахунків 23 „Виробництво" і 24 „Брак у виробництві" відходів, матеріалів, тари та палива власного виготовлення;

• послуги власного транспорту, списані на рахунок обліку виробничих запасів.

• вартість повернених на склади не використаних у виробництві матеріальних цінностей.

З метою запобігання необґрунтованому завищенню витрат за елементами і забезпечення складання якісної фінансової звітності зазначені господарські операції потребують особливого підходу до відображення в бухгалтерському обліку в умовах застосування підприємством разом із рахунками класу 9 „Витрати діяльності" рахунків класу 8 „Витрати за елементами".

З цією метою в останній день звітного періоду не використані у процесі виробництва продукції матеріальні цінності зі складу незавершеного виробництва звітного періоду сторнуються раніше зроблених бухгалтерських записів щодо відпуску таких запасів у виробництво. Першого робочого дня наступного звітного місяця вартість зазначених матеріальних цінностей відновлюється на рахунок виробництва в тій же сумі. Вищевикладене відображається в бухгалтерському обліку так:

№

|

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

Дебет |

||

1 |

Списано методом „червоне сторно" з рахунків виробництва і вартість матеріальних цінностей, що залишилися не використаними на кінець звітного місяця в цехах основного та допоміжного виробництв |

80 23 |

20, 22, 28 80 |

2 |

Першого числа наступного місяця прямим записом вартість не використаних у попередньому звітному періоді матеріальних і цінностей віднесено на рахунок виробництва в тій же сумі |

80, 23 |

20,22,28 80 |

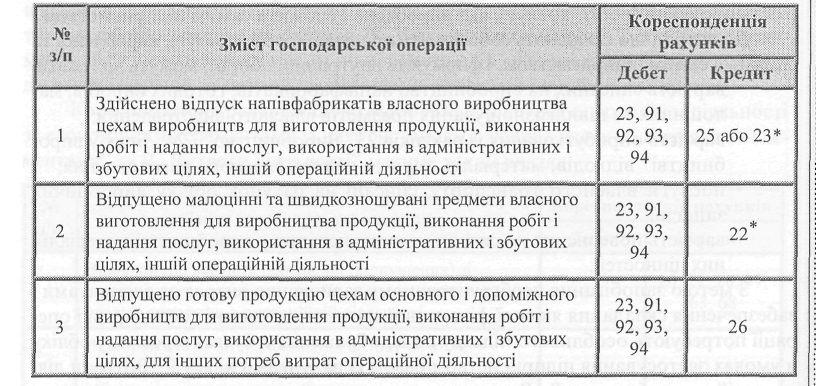

Вартість списаних на витрати операційної діяльності напівфабрикатів, готових виробів, малоцінних та швидкозношуваних предметів власного виготовлення,

що підлягає виключенню як внутрішній оборот, відображається за кредитом рахунків 23 „Виробництво" або 25 „Напівфабрикати", 26 „Готова продукція", 22 „Малоцінні та швидкозношувані предмети" в кореспонденції безпосередньо з рахунком 23 „Виробництво". Рахунки класу 8 у цьому випадку не кореспондуються.

Для розмежування в бухгалтерському обліку купованих МШП та МТТТП власного виготовлення рекомендуємо в робочому Плані рахунків передбачити окремі субрахунки для обліку таких МШП.

Кореспонденцію рахунків щодо віднесення вартості продукції на витрати операційної діяльності наведено нижче в таблиці.

* Окремі субрахунки обліку запасів власного виготовлення (Субрахунок „Напівфабрикати власного виробництва" та субрахунок „МШП власного виготовлення").

Що стосується послуг власного транспорту, списаних на рахунок виробничих запасів, зокрема, транспортно-заготівельних витрат на доставку запасів на склади підприємства, то їх вартість, що підлягає виключенню зі складу операційних витрат за елементом „Матеріальні витрати", відображається в обліку за дебетом рахунку 20 і кредитом рахунку 23 в сумі обліку транспортних витрат. При цьому коригування матеріальних витрат провадиться сторнувальним записом за дебетом і кредитом рахунка 80 методом „червоне сторно".

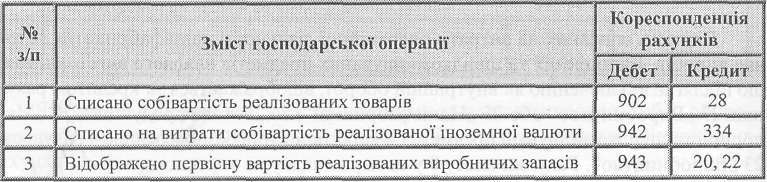

Згідно з п. 38 П(С)БО 3 також не потрапляють до складу економічних елементів витрат операційної діяльності собівартість реалізованих:

• товарів;

• запасів;

• іноземної валюти.

Тобто при списанні собівартості реалізованих товарів, запасів, іноземної валюти рахунки класу 8 (у цьому випадку — рахунок 84) не застосовуються. При цьому здійснюються такі бухгалтерські записи:

Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елемента операційних витрат „Матеріальні затрати".