14.4.8. Облік доходів від фінансової діяльності

Фінансова діяльність — це діяльність, яка призводить до зміни розміру і складу власного та позикового капіталу підприємства.

У випадку використання активів підприємства іншими сторонами дохід отримують у вигляді:

а) відсотків — плати за використання грошових коштів, їх еквівалентів або сум, що заборговані підприємству;

б) роялті — платежів за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів тощо);

в) дивідендів — частини чистого прибутку, розподіленого між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визначається у вигляді процентів, роялті та дивідендів, якщо:

• ймовірне надходження економічних вигод, пов'язаних з такою операцією;

• дохід може бути достовірно оцінений.

Таким чином, зазначений дохід повинен визначатися у такому порядку:

• відсотки — у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

• роялті — за принципом нарахування згідно з економічним змістом відповідної угоди;

• дивіденди — у періоді прийняття рішення про їх виплату.

Доходи, які отримують у процесі фінансової діяльності підприємства, такі, як дивіденди, відсотки, інші доходи, одержані від фінансових інвестицій (крім доходів, які вираховуються за методом участі в капіталі), відображаються в бухгалтерському обліку на рахунку 73 „Інші фінансові доходи" за субрахунками:

731 „Дивіденди одержані" — для відображення належної суми дивідендів від інших підприємств, що не є асоційованими, дочірніми та спільними;

732 „Відсотки одержані" — для відображення відсотків за облігаціями чи іншими цінними паперами, за якими не ведеться облік на субрахунку 731 „Дивіденди одержані", а також відсотків за здані у фінансову оренду необоротні активи;

733 „Інші доходи від фінансових операцій" — для відображення інших доходів від фінансової діяльності, крім тих, що обліковуються на субрахунках 731 „Дивіденди одержані" та 732 „Відсотки одержані".

Аналітичний облік фінансових доходів ведеться за об'єктами інвестування. Кореспонденцію рахунків з обліку доходів у вигляді процентів, дивідендів, роялті наведено нижче:

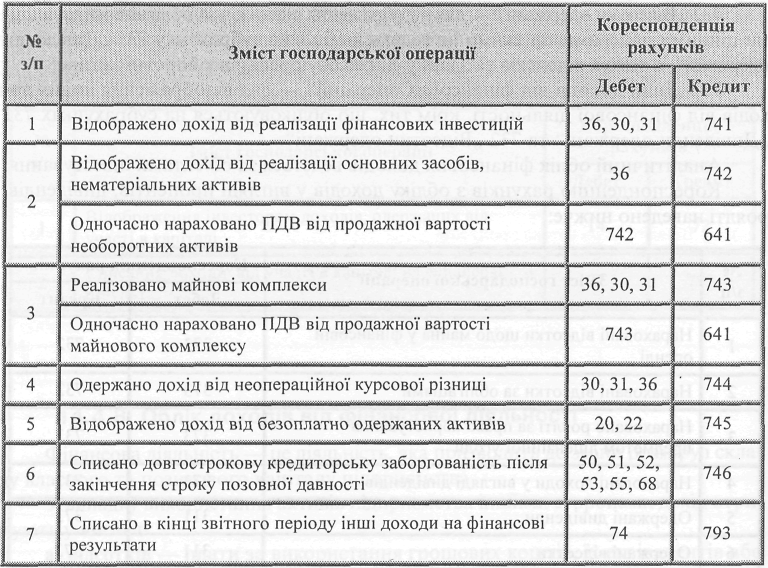

14.4.9. Облік інших доходів

Для узагальнення інформації про доходи, що отримані у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства, призначено рахунок 74 „Інші доходи". До таких доходів, зокрема, належать доходи від:

• реалізації фінансових інвестицій;

• реалізації необоротних активів (основних засобів, нематеріальних активів тощо);

• реалізації майнових комплексів;

• не операційних курсових різниць;

• безоплатно отриманих активів;

• інші доходи від звичайної діяльності, в тому числі від списання кредиторської заборгованості, що виникла в ході операційного циклу, після закінчення строку позовної давності, від вартості негативного гудвілу, яка визнається доходом тощо.

Кореспонденція рахунків з обліку інших доходів подана нижче.