14.4.5. Облік доходів від іншої операційної діяльності

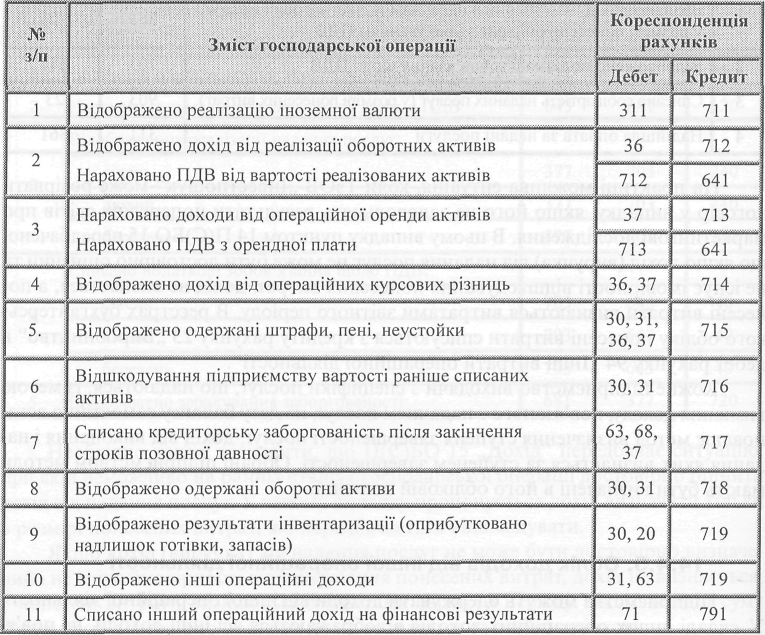

Підприємства можуть одержувати доходи від іншої операційної діяльності. У складі інших операційних доходів відображаються всі інші доходи, не пов'язані з реалізацією продукції (товарів, робіт, послуг), до яких, зокрема, належать:

• дохід від реалізації іноземної валюти;

• дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних і швидкозношуваних предметів тощо);

• дохід від операційної оренди активів;

• дохід від операційної курсової різниці;

• пеня, штрафи, неустойки, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

• доходи від відшкодування сум раніше списаних активів;

• дохід від списання кредиторської заборгованості, що виникла під час операційного циклу, після закінчення строку позовної давності;

• дохід від безоплатно одержаних оборотних активів;

• інші доходи від операційної діяльності.

У бухгалтерському обліку суми інших доходів від операційної діяльності підприємства відображаються на рахунку 71 „Інший операційний дохід" на відповідних субрахунках. Сума визнаних доходів зменшується на суму непрямих податків у складі цих доходів, а чистий дохід списується на субрахунок 791 „Результат основної діяльності".

Кореспонденція рахунків з обліку інших операційних доходів наведена в таблиці.

14.4.6. Облік доходів від бартерних операцій

Бухгалтерський облік бартерних (товарообмінних) операцій відбувається на рахунках 63 „Розрахунки з постачальниками та підрядниками" або 36 „Розрахунки з покупцями та замовниками" та 37 „Розрахунки з різними дебіторами" (з безпосереднім використанням субрахунку 377 „Розрахунки з іншими дебіторами").

Якщо відбувається операція обміну активами (роботами, послугами), які є подібними за призначенням та мають однакову справедливу вартість, дохід не визнається.

Якщо відбувається операція обміну подібними активами (роботами, послугами), які мають різну вартість, або здійснюється обмін неподібними активами (роботами, послугами) >— однакової вартості, дохід визнається за вартістю отриманих активів (робіт, послуг).

Подібними запасами можуть вважатися запаси, що відповідають одночасно двом критеріям:

• мають однакове функціональне призначення;

• мають однакову справедливу вартість.

Згідно з п. 23 П(С)БО 15 „Дохід" сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, отриманих або належних до отримання підприємством, зменшеною або збільшеною відповідно на суму переданих чи отриманих грошових коштів та їх еквівалентів. При нерівноцінному обміні, коли відбувається доплата грошовими коштами, дохід визнається за сумою активів, отриманих або які підлягають отриманню, зменшених на суму переданих або одержаних грошових коштів.

14.4.7. Облік доходів від інвестиційної діяльності

Інвестиційна діяльність — це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Метод участі в капіталі — це метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування. Згідно з ПБО 12 „Фінансові інвестиції" метод участі в капіталі застосовується для обліку інвестицій в асоційовані, спільні та дочірні підприємства, які є пов'язаними сторонами для інвестора.

Для обліку доходів від інвестицій в асоційовані, дочірні або спільні підприємства, які відображаються за методом участі в капіталі, призначено рахунок 72 „Дохід від участі в капіталі", який має такі субрахунки:

721 „Дохід від інвестицій в асоційовані підприємства";

721 „Дохід від спільної діяльності";

721 „Дохід від інвестицій в дочірні підприємства".

За кредитом рахунку 72 відображається збільшення (одержання) доходу, пов'язаного зі збільшенням частки інвестора в чистих активах об'єкта інвестування внаслідок отримання асоційованим, спільним або дочірнім підприємством прибутків, за дебетом — списання в порядку закриття на рахунок 79 „Фінансові результати".

Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством.

Кореспонденція рахунків з обліку доходів від участі в капіталі наведена нижче: