13.12. Облік витрат і доходів майбутніх періодів

13.12.1. Облік витрат майбутніх періодів

Облік витрат майбутніх періодів ведеться на активному рахунку 39 „Витрати майбутніх періодів", призначеному для узагальнення інформації про здійснені витрати у звітному періоді, які не можуть бути віднесені до витрат поточного періоду і підлягають віднесенню на витрати в майбутніх звітних періодах. Як правило, такі витрати здійснені до початку виробничого процесу, або стосуються кількох виробничих циклів.

По дебету рахунку 39 відображається накопичення витрат майбутніх періодів, по кредиту — списання цих витрат з включенням їх до складу витрат звітного періоду.

Аналітичний облік витрат майбутніх періодів ведеться за їх видами.

До витрат майбутніх періодів відносять:

• витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості;

• витрати на пускові періоди при освоєнні нових підприємств, цехів, з освоєнням нових виробництв і агрегатів, нових видів продукції, технологій;

• витрати на одноразовий набір робітників при організації чи розширенні виробництва;

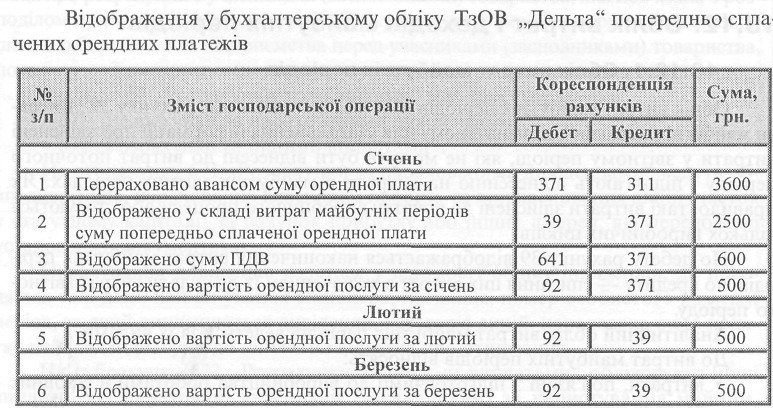

• сплачені авансом орендні платежі;

• витрати з ремонту орендованих основних засобів за рахунок орендаря;

• оплату страхового поліса;

• передоплата за газети, журнали, технічну літературу та інші витрати. Ці суми одразу на витрати звітного періоду не списують, оскільки, наприклад, орендні відносини підприємства продовжуються протягом тривалого часу, і одночасне списання великої суми орендної плати призведе до необумовленого збільшення витрат підприємства в одному звітному періоді.

Особливістю витрат майбутніх періодів є те, що їх включають у собівартість продукції протягом наступного і подальших періодів у частині, яка припадає на кожен період, виходячи з тривалості періоду, на який ці витрати розраховані. Цей період не може бути більший від чотирьох років. Розподіл витрат майбутніх періодів здійснюється залежно від терміну, до якого вони відносяться, та інших факторів.

Первинними документами при відображенні накопичення витрат майбутніх періодів є розрахунок бухгалтерії, накладна, рахунок , видатковий касовий ордер, авансовий звіт тощо. Списання частини витрат оформлюється розрахунком бухгалтерії, в якому зазначається сума витрат майбутніх періодів, що відносяться на витрати звітного періоду, а також назва, номер документа, на підставі якого було здійснене віднесення витрат.

У балансі (Форма 1) сальдо за рахунком 39 „Витрати майбутніх періодів" відображають v рядку 270.

Станом на 1 квітня витрати майбутніх періодів у сумі сплачених авансом орендних платежів становлять 1500 грн., і саме цю суму слід відобразити у рядку 270 Балансу

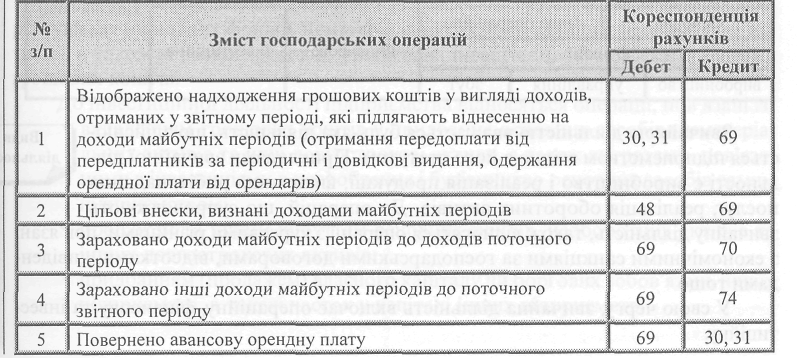

Інші типові операції за рахунком 39 „Витрати майбутніх періодів" будуть відображатися так:

13.12.2. Облік доходів майбутніх періодів

Облік доходів майбутніх періодів ведеться на рахунку 69 „Доходи майбутніх періодів", призначеному для узагальнення інформації про одержані доходи у звітному періоді, які підлягають віднесенню до доходів у майбутніх звітних періодах.

До доходів майбутніх періодів відносяться:

• доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі);

• передплата на газети, журнали, періодичні та довідкові видання;

• авансові платежі за вантажні перевезення;

• виручка від продажу квитків транспортних і театрально-видовищних підприємств;

• нереалізовані прибутки від внутрішньо групових операцій;

• доходи від перевищення продажної вартості об'єктів операційної оренди над їх балансовою вартістю;

• доходи від перевищення продажної вартості об'єктів операційної оренди над їх справедливою вартістю;

• доходи від перевищення продажної вартості об'єктів фінансової оренди над їх балансовою вартістю;

• абонентна плата за користування засобами зв'язку тощо.

По кредиту рахунку 69 „Доходи майбутніх періодів" відображається одержання доходів майбутніх періодів, по дебету — їх списання на відповідні рахунки обліку доходів з включенням до складу доходів звітного періоду.

Аналітичний облік доходів майбутніх періодів ведуть за їх видами, датами їх утворення і визнання доходами звітного періоду.

При настанні строку, за який було проведено попередню оплату за оренду або при утриманні заборгованостей при нестачах, втратах і крадіжках на основі окремого розрахунку визначають пропорційну частку доходів майбутніх періодів, яку необхідно записати на дебет рахунку у зв'язку з віднесенням їх до доходу звітного періоду чи на розрахунки з бюджетом.

Аналітичний облік доходів майбутніх періодів здійснюють за їх видами, датами їх утворення і визнання доходами звітного періоду.

Сальдо за рахунком 69 „Доходи майбутніх періодів" на кінець звітного періоду відображають у рядку 630.

Станом на 1 квітня доходи майбутніх періодів у сумі отриманих авансом орендних платежів становлять 1500 грн., і саме цю суму слід відобразити у рядку 630 Балансу.

Інші типові операції за рахунком 69 „Доходи майбутніх періодів" будуть відображатися так: