13.6. Облік розрахунків з підзвітними особами

Підзвітні особи — це працівники підприємства, яким видані грошові кошти під звіт. Список осіб, які мають право отримувати в касі готівку під звіт, затверджується керівником підприємства. Під звіт видається готівка на операційні, господарські та витрати, пов'язані з відрядженням, на визначений термін і мету.

Видача грошових коштів під звіт оформляється видатковим касовим ордером на підставі наказу керівника, акта, заяви, при умові, що за працівником немає заборгованості по раніше одержаних авансах. Підзвітна особа зобов'язана надати звіт про витрачання цих коштів за призначенням і пред'явити підтверджувальні документи, а також внести до каси невикористану суму в такі терміни:

• при відрядженні — не пізніше трьох робочих днів після повернення з відрядження;

• по сумах на закупівлю сільськогосподарської продукції — не пізніше десяти робочих днів з дня їхньої видачі;

• по інших сумах — не пізніше наступного робочого дня після видачі під звіт. Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний термін до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи.

Скерування працівника у відрядження оформляється наказом (розпорядженням) керівника по підприємству з випискою посвідчення про відрядження, яке має бути оформлене належним чином. Підприємство, яке скеровує працівника у відрядження, повинне зареєструвати факт видачі посвідчення про відрядження такому працівникові у спеціальному журналі.

Термін відрядження визначається керівником, але не може перевищувати в межах України — 30 календарних днів, за кордон — 60 календарних днів. Фактичний час перебування у відрядженні визначається за відмітками в посвідченні про відрядження щодо вибуття з місця постійної роботи й прибуття до місця постійної роботи.

Після документального оформлення відрядження відрядженому працівникові перед від'їздом необхідно видати грошовий аванс у межах суми, визначеної на оплату проїзду, наймання житла і добові.

Відрядженому працівникові виплачуються добові у межах норм, встановлених постановою Кабінету Міністрів України від 23.04.99 р. № 663 „Про норми відшкодування витрат на відрядження в межах України і за кордон". Встановлено такі граничні норми добових витрат для відряджень у межах України для державних підприємств:

а) у разі коли до рахунків на оплату вартості проживання у готелях не включаються витрати на харчування, для відряджень у межах України — 18 гривень, для відряджень за кордон — 280 гривень;

б) у разі коли до рахунків вартості проживання у готелях включаються витрати на:

• одноразове харчування, для відряджень у межах України —14 гривень 40 коп., для відряджень за кордон — 224 гривні;

• дворазове харчування, для відряджень у межах України — 10 гривень 80 коп., для відряджень за кордон — 154 гривні;

• триразове харчування, для відряджень у межах України — 7 гривень 20 коп., для відряджень за кордон — 98 гривень.

Якщо наказом про відрядження передбачено повернення працівника з відрядження у вихідний день, то працівникові може надаватися інший день відпочинку відповідно до законодавства у сфері регулювання трудових відносин.

Власник (або уповноважена ним особа) відповідно до підпункту 5.4.8 пункту 5.4 статті 5 Закону України „Про оподаткування прибутку підприємств" може встановлювати додаткові обмеження щодо сум та цілей використання коштів, наданих на відрядження: витрат на наймання житлового приміщення, на побутові послуги, транспортні та інші витрати. Вказані обмеження запроваджуються наказом (розпорядженням) власника (або уповноваженої ним особи). Розмір добових витрат, що виплачуються працівникам, скерованим у відрядження підприємствами усіх форм власності, не може бути нижчим, ніж норми добових витрат, установлених працівникам, які скеровуються у відрядження підприємствами, що повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, залежно від країни відрядження.

З дозволу керівника може братися до уваги вимушена затримка у відрядженні (у разі захворювання, відсутності транспортних квитків, відміни авіарейсів, ремонту транспортного засобу або з інших причин, не залежних від працівника) за наявності підтвердних документів в оригіналі. При цьому загальний термін відрядження не може перевищувати 60 календарних днів.

За час затримки у відрядженні без поважних причин працівникові не виплачується заробітна плата, не відшкодовуються добові витрати, витрати на наймання житлового приміщення та інші витрати.

Бухгалтерський облік розрахунків з підзвітними особами ведеться на активно-пасивному субрахунку 372 „Розрахунки з підзвітними особами". По дебету даного субрахунку відображаються суми, видані працівникам підприємства під звіт у кореспонденції з рахунками обліку коштів: 30 „Каса", 31 „Рахунки в банках", 33 „Інші грошові кошти". По кредиту субрахунку 372 відображаються:

• витрачені підзвітними особами суми коштів у межах встановлених норм — у кореспонденції з рахунками обліку витрат: для підприємств, які використовують в обліку рахунки класу 8, — 84 „Інші операційні витрати" (з наступним списанням на один з рахунків: 23 „Виробництво", 91 „Загально виробничі витрати", 92 „Адміністративні витрати", 93 „Витрати на збут"), для підприємств, які не використовують рахунки класу 8, списання проводиться безпосередньо на рахунки 23, 91, 92, 93;

• витрати на відрядження, пов'язані з придбанням або заготівлею запасів у межах встановлених норм, — у кореспонденції з рахунками обліку запасів: 20 „Виробничі запаси", 21 „Тварини на вирощуванні та відгодівлі", 22 „МШП", 28 „Товари";

• повернені працівниками залишки невикористаних грошових коштів, виданих на відрядження, — в кореспонденції з рахунком ЗО „Каса";

• списані витрати на відрядження понад встановлені норми — у кореспонденції з рахунками обліку витрат 92, 93, 94, з наступним списанням на фінансовий результат ( субрахунок 791 „Результат операційної діяльності").

При використанні журнальної форми обліку для обліку розрахунків з підзвітними особами призначений Журнал № 3, в якому поєднується синтетичний і аналітичний облік по субрахунку 372. Журнал № 3 ведеться в аналітичному розрізі, тобто по кожній підзвітній особі. У кожному окремому рядку відображаються сума виданого авансу, сума витрат на підставі затвердженого авансового звіту, повернена сума невикористаних грошових коштів, відшкодовувана сума перевитрат, сума підзвітних коштів, щодо яких не подано авансовий звіт і які не повернуто до каси підприємства.

Для одержання необхідних синтетичних даних по субрахунку 372 суми, показані в авансових звітах, і суми повернення невикористаних авансів відображаються в Журналі № 3 у кореспонденції з рахунками, що дебетуються. Після закінчення місяця по кожній підзвітній особі визначають сальдо на кінець місяця, яке переноситься до Журналу наступного місяця, а також підсумки кредитових оборотів у цілому по субрахунку 372 і по дебету кореспондуючих рахунків переносять до Головної книги.

Сальдо на субрахунку 372 може бути як дебетовим, так і кредитовим. Дебетове сальдо вказує на залишки одержаних під звіт авансів, по яких ще не подано звіти, тобто заборгованість підзвітних осіб перед підприємством. Кредитове сальдо відображає величину перевитрат по авансовому звіту, тобто заборгованість підприємства підзвітній особі. При цьому в балансі підприємства залишки субрахунку 372 відображаються розгорнуто:

• дебетове сальдо відображається у складі оборотних активів у рядку 210 „Інша поточна дебіторська заборгованість" балансу;

• кредитове — у складі зобов'язань підприємства по рядку 610 „Інші поточні зобов'язання".

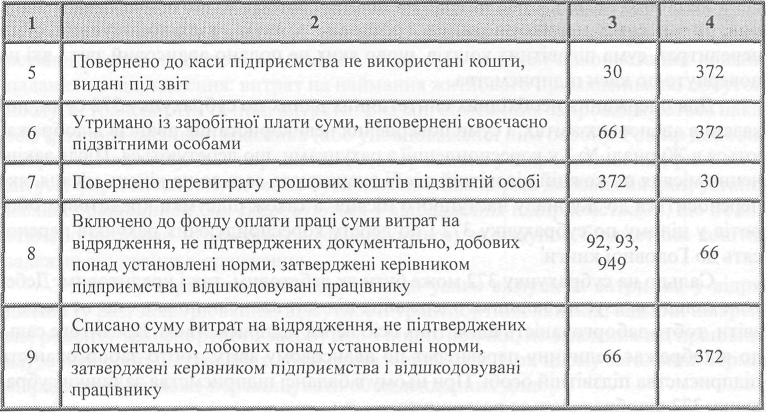

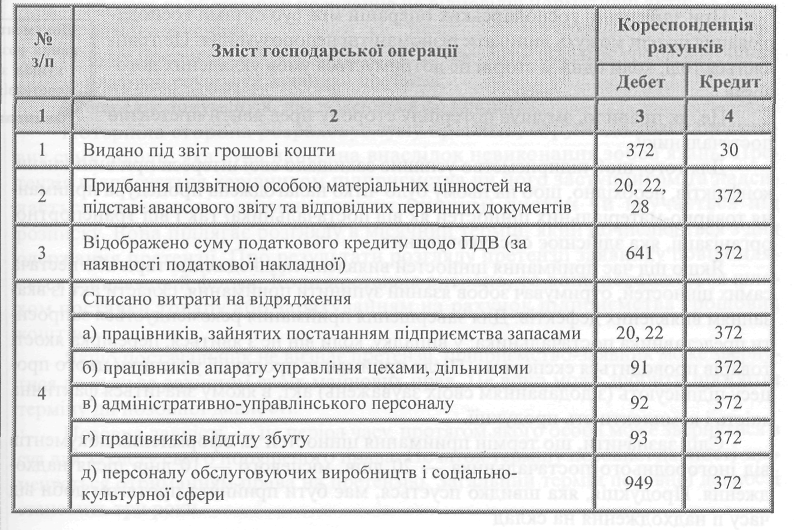

При відображенні розрахунків із підзвітними особами характерна така типова

кореспонденція рахунків: