11.10. Облік цільового фінансування та цільових надходжень

Кошти цільового фінансування та цільових надходжень можуть надходити як субсидії, асигнування з бюджету та цільових фондів, гуманітарна допомога, внески фізичних та юридичних осіб. Використання цих коштів має бути спрямоване тільки на здійснення заходів цільового призначення.

Для обліку асигнувань з бюджету на проведення протиепідемічних і карантинних заходів, підготовку кадрів, будівництво соціально-побутових об'єктів, їх експлуатацію тощо використовують рахунок 48 „Цільове фінансування і цільові надходження".

На цьому рахунку також обліковують цільові надходження, зокрема внески батьків на покриття витрат з утримання дітей у дитячих дошкільних закладах або відрахування з капіталів соціального розвитку на оплату путівок для дітей у таборах.

По кредиту рахунку 48 відображають кошти цільового призначення, отримані як джерело фінансування певних заходів, по дебету — використані суми за певними напрямками, визнання їх доходом, а також повернення невикористаних сум.

Отримане цільове фінансування визнається доходом протягом тих періодів, у яких були здійснені витрати, пов'язані з виконанням умов цільового фінансування. Тобто якщо підприємству надходять цільові кошти, це не означає, що ці кошти відразу ж будуть включені до доходу. Застосовуючи такий принцип бухгалтерського обліку, як відповідність доходів і витрат, вилучені кошти будуть визнані доходом у тому періоді, в якому будуть здійснені витрати, пов'язані з цим цільовим фінансуванням.

Якщо цільове фінансування отримано для капітальних вкладень, таке фінансування відображається у складі доходів майбутніх періодів, дебетується рахунок 69 та кредитується рахунок 48 з наступним поступовим включенням до складу доходів звітних періодів у міру амортизації об'єкта капітальних вкладень.

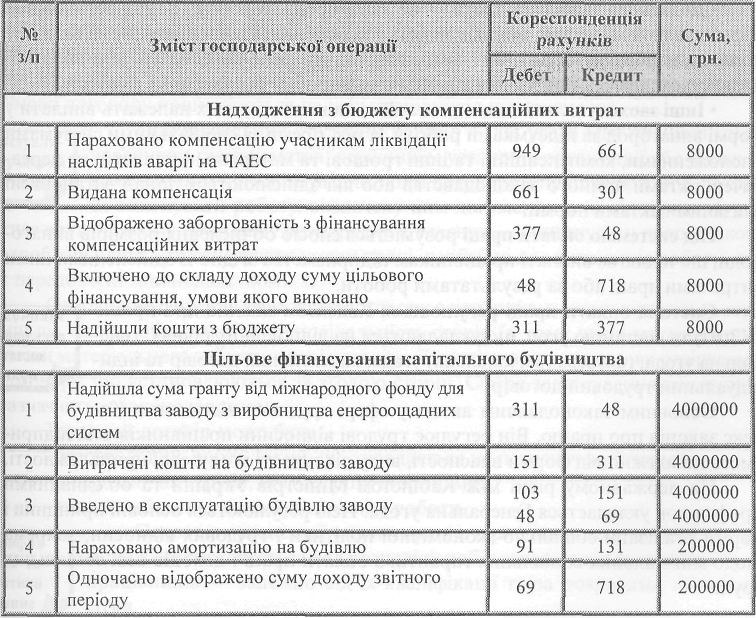

Типові проведення наведені нижче:

Розділ 12. Облік розрахунків з оплати праці

12.1. Загальні положення

Згідно із Законом України „Про оплату праці" заробітна плата — це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Для оцінки розміру заробітної плати найманих працівників застосовують показник фонду оплати праці. До фонду оплати праці відносяться нарахування найманим працівникам у грошовій та натуральній формі (оцінені у грошовому вираженні) за відпрацьований та невідпрацьований час, який підлягає оплаті, або за виконану роботу незалежно від джерела фінансування цих виплат.

Фонд оплати праці складається з таких нарахувань:

• Основна заробітна плата — це винагорода за виконану роботу відповідно до прийнятих норм праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

• Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

• Інші заохочувальні та компенсаційні виплати, до яких належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які здійснюються понад встановлені вказаними актами норми.

Під системою оплати праці розуміється спосіб обчислення розмірів винагороди, що підлягає виплаті працівникам підприємства згідно із здійсненими ними витратами праці або за результатами роботи.

Система оплати праці регулюється Кодексом законів про працю (КЗпП) та системою угод, що укладаються на відповідних рівнях: генеральна угода, галузева (регіональна) угода, колективний договір та індивідуальний трудовий договір.

Основним законодавчим актом у сфері трудових відносин є Кодекс законів про працю. Він регулює трудові відносини працівників усіх підприємств незалежно від форми власності, виду діяльності і галузевої приналежності.

На державному рівні між Кабінетом Міністрів України та об'єднаннями профспілок укладається Генеральна угода. Нею регулюються основні принципи і норми реалізації соціально-економічної політики і трудових відносин, зокрема щодо мінімальних соціальних гарантій з оплати праці і доходів всіх соціальних груп.

Угодою на галузевому рівні регулюються галузеві норми щодо нормування і оплати праці з урахуванням галузевої специфіки. Галузева угода укладається між відповідним галузевим міністерством та Центральною Радою профспілки галузі. Як правило, укладається вона на рік. Цією угодою можуть бути передбачені такі положення: додаткові права чи обов'язки для роботодавців і працівників окремої галузі, вищий, ніж передбачений законодавством чи Генеральною угодою розмір мінімальної заробітної плати, міжкваліфікаційні співвідношення розмірів тарифних ставок робітників різних розрядів, мінімальні розміри доплат і надбавок тощо.

З метою визначення прав, обов'язків та відповідальності працівників, з одного боку, та власника, з іншого, на підприємствах усіх форм власності укладається колективний договір. При цьому слід керуватися Законом України „Про колективні договори та угоди". В колективному договорі узгоджуються умови прийняття на роботу, форми і системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови введення і розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат, заходи з охорони праці, тривалість відпусток та ін. Укладаючи колективний договір, слід дотримуватися норм і гарантій, передбачених законодавством, Генеральною і галузевими (регіональними) угодами. Статтею 14 Закону „Про працю" передбачено, що підприємства на період подолання фінансових труднощів (терміном не більше шести місяців) можуть користуватися нормами з оплати праці, які є нижчі за визначені Генеральною угодою, але не нижчими від державних норм. Інтереси працівників при укладанні договору представляють профспілки або інші наділені правом представництва органи. Умови договору поширюються на усіх працівників підприємства.

Індивідуальний трудовий договір — це угода між працівником і власником підприємства, керівником установи, організації або уповноваженим ним органом. Згідно з цим договором працівник зобов'язується виконувати роботу, визначену цим документом, та підпорядковуватися внутрішньому трудовому розпорядку, а власник — виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, які є передбачені законодавством.

Особливою формою трудового договору є контракт, в якому вказується термін дії, права, обов'язки та відповідальність сторін (в тому числі матеріальна), умови матеріального забезпечення і організації праці працівника, умови розірвання договору, що встановлюються за згодою сторін. Сфера застосування контракту зазначається законодавством.

Трудовий договір може бути:

- безстроковий, тобто такий, що укладається на невизначений термін;

- укладений на термін, погоджений сторонами;

- укладений на час виконання певної роботи.

Основою організації оплати праці є тарифна система оплати праці. Вона використовується для розподілу робіт залежно від їх складності, а працівників — залежно від їх кваліфікації та за розрядами тарифної сітки.

Тарифна сітка (схема посадових окладів) формується на основі:

тарифної ставки робітника першого розряду, яка встановлюється у розмірі, що перевищує законодавчо встановлений розмір мінімальної заробітної плати;

міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).

Тарифно-кваліфікаційні характеристики (довідники) розробляє Міністерство праці України.

Рівень мінімальної ставки на підприємстві не може бути нижче державного, але може перевищувати його за умови додержання норм і гарантій, передбачених законодавством, генеральною і галузевими (регіональними) угодами. При цьому такий рівень фіксується в колективному договорі та є підставою для розроблення тарифних ставок і окладів з урахуванням кваліфікації працівників, видів і складності робіт тощо.

Штатний розпис (схема посадових окладів), як правило, застосовується для оплати праці керівників, фахівців і службовців. Відповідно до статті 96 КЗпП України посадові оклади встановлюються адміністрацією підприємства відповідно до кваліфікацій і посад працівників.