9.1.2. Порядок надходження готівки

У сучасних умовах можна виділити три значні джерела надходження готівки до каси:

з банківського рахунку;

від підзвітних осіб;

у вигляді виручки.

3 метою своєчасного отримання готівкових коштів з установи банку підприємство має попередньо замовити відповідну суму.

Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків за грошовим чеком (з чітким формулюванням суті операцій, що буде здійснюватися) у межах наявних коштів і витрачають її виключно на відповідні цілі.

В день отримання готівкових коштів касир звертається в установу банку із заповненим чеком, який підписаний бухгалтером та керівником і завірений печаткою підприємства. На зворотній стороні чека має вказуватися, на які цілі буде витрачено готівку. Кожен вид витрат має окремий символ.

Видача готівки з установи банку |

Символ |

Видача на виплати, пов'язані з оплатою праці |

40 |

Видача на закупівлю сільськогосподарської продукції |

46 |

Видача на виплату пенсій, допомоги та страхових відшкодувань |

50 |

Видача на купівлю товарів, оплату послуг і за виконані роботи |

53 |

Видача на інші цілі |

61 |

Після заповнення касиром ремарки, яка прикріплюється до банківської виписки, йому видається вказана сума готівки.

Підприємства здають в установи банків календар видачі заробітної плати, до якого включають терміни виплати основної та додаткової заробітної плати, інших заохочувальних та компенсаційних виплат.

Проте вагомішим видом надходжень на госпрозрахункових підприємствах є надходження коштів від реалізації продукції, товарів, робіт та наданих послуг.

Згідно із Законом України від 23.03.1996 р. № 98/96-ВР „Про патентування деяких видів підприємницької діяльності" для здійснення розрахунків готівкою підприємства (окрім тих, які працюють за спрощеною системою оподаткування) зобов'язані придбати торговий патент у податковому органі.

При здійсненні готівкових операцій утримувачі готівкового платежу зобов’язані надати підприємствам (індивідуальним підприємцям)платникам обліковий розрахунковий документ, який би підтверджував факт продажу (товарний чек, податкову накладну, рахунок-фактуру, акт виконаних робіт, наданих послуг тощо).

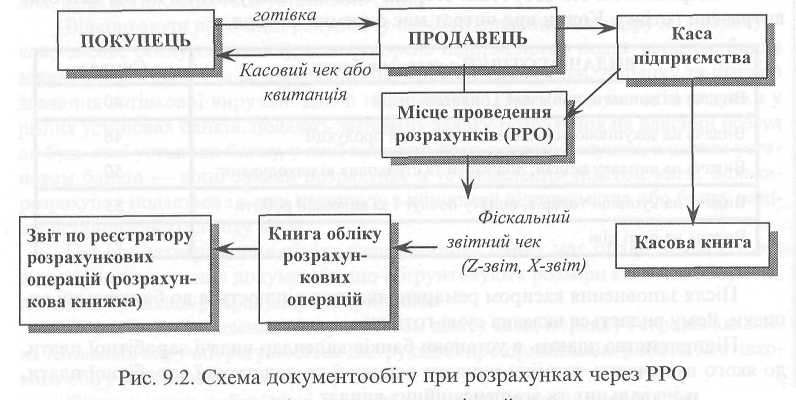

Проводячи готівкові розрахунки, підприємства торгівлі, громадського харчування та послуг використовують реєстратори розрахункових операцій (РРО) згідно із Законом України від 01.06.2000 р. № 1776 „Про внесення змін до Закону України „Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг". Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затверджений постановою Кабінету Міністрів України від 23.08.2000 р. № 1336.

Кошти, які надходять у вигляді виручки від торговельної діяльності, збираються в операційній касі. Операційна каса не призначена для тривалого зберігання готівки, тому може не забезпечуватися такими заходами безпеки, як каса на підприємстві. Вона знаходиться у салоні магазину, їдальні, кіоску і є максимально наближеною до покупця. Як правило, операційна каса обладнана реєстратором розрахункових операцій (РРО) (рис.9.2).