8.7.2. Облік витрат виробництва

Відпуск матеріалів у виробництво оформляється лімітно-забірними картками і накладними-вимогами. Лімітні картки виписуються відділом постачання або плановим відділом в двох примірниках, один з яких передається цехуотримувачу, а інший — на склад. В них вказується ліміт відпуску матеріалів на певний період, а потім робиться запис про фактичну кількість відпущених матеріалів. Після цього виводиться залишок невикористаного ліміту. Наприкінці місяця лімітно-забірні картки і накладні вимоги передаються в бухгалтерію і вони є підставою для віднесення матеріальних витрат на витрати виробництва.

Одним з основних документів при обліку виробництва є виробничий акт.

Він складається за календарний місяць. Затверджується виробничий акт керівником підприємства чи уповноваженою особою (наприклад головним інженером). Основними даними цього документа є обсяг виробленої продукції і кількість використаної на її виробництво сировини. У виробничому акті також можуть показувати залишки готової продукції по кожному її виду на початок і на кінець періоду, обсяг виробленої і відвантаженої за цей період продукції, кількість затраченої сировини і напівфабрикатів по кожному виду із зазначенням на виробництво якої саме продукції вони затрачені. Якщо ведеться облік напівфабрикатів власного виробництва, то показують також обсяги вироблених і відвантажених напівфабрикатів і кількість використаної на їх виробництво сировини по кожному напівфабрикату. На вироби, що залишаються на кінець місяця у незавершеному виробництві, складають окремі виробничі акти із зазначенням операцій, виконаних над ними протягом місяця. Загальна форма ви;робничого акта не регламентована нормативними документами і кожне промислове підприємство користується своїми власними формами цього документа.

Нарахування заробітної плати, яка включається до витрат виробництва, може проводитися в різних формах, кожна з яких має свої особливості при документальному оформленні. У відрядній формі базою нарахування є виробіток, для обліку якого можуть використовуватись такі первинні документи: індивідуальні та бригадні наряди в індивідуальних та дрібносерійних виробництвах, в серійних виробництвах — рапорт про виробіток та приймання робіт за зміну, маршрутні листи. Ці первинні документи є підставою для нарахування заробітної плати. При погодинній формі оплати праці основним документом, який служить для нарахування заробітної плати, є табель використання робочого часу. Всі зазначені первинні документи передаються в бухгалтерію для подальшої обробки і складання розрахунково-платіжної відомості. Для обліку амортизаційних відрахувань, які відносяться на витрати виробництва, в бухгалтерії ведеться Відомість нарахування амортизації необоротних активів.

Витрати, які включають у виробничу собівартість продукції, обліковують на рахунку 23 „Виробництво". цей рахунок призначений для узагальнення інформації про витрати на виробництво продукції. Аналітичний облік за рахунком 23 ведеться за видами виробництв, за стаття; ми витрат і видами або групами виготовлюваної продукції. На великих виробництвах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

На тому самому рахунку відкривають субрахунок „Допоміжне виробництво", на якому обліковуються витрати допоміжного виробництва, яке призначене для обслуговування основного виробництва інструментами, штампами, енергією, транспортними послугами та іншим. Відповідно в дебет цього субрахунку списуються прямі витрати, пов'язані безпосередньо з наданням послуг та виконанням робіт, а також непрямі витрати, пов'язані з управлінням і обслуговуванням допоміжного виробництва. По кредиту субрахунку „Допоміжне виробництво" відображається списання фактичної собівартості наданих послуг і виконаних робіт в дебет рахунків 23 „Основне виробництво" та 90 1 „Собівартість реалізації".

За дебетовим сальдо рахунку 23 на кінець звітного періоду відображається залишок незавершеного виробництва.

Синтетичний облік загальновиробничих витрат ведеться на рахунку 91 „Загальновиробничі витрати". Загальновиробничі витрати поділяються на постійні та змінні. Наприкінці звітного періоду ці витрати розподіляються на кожен об'єкт з використанням бази розподілу (машино-години, заробітна плата, прямі витрати). Коли при нормальній потужності підприємства загальновиробничі витрати на одиницю продукції не перевищують раніше розраховані нормативні показники, то їх вважають розподіленими і списують в дебет 23 рахунку. Суму яка перевищує нормативи, списують на рахунок 90 „Собівартість реалізації" у період її виникнення.

На багатьох підприємствах, що займаються виготовленням продукції, наприкінці звітного періоду є продукція, обробку якої або не завершено, або вона не пройшла випробування, приймання чи комплектацію згідно з умовами договорів із замовниками. Така продукція належить до незавершеного виробництва. У підприємств, що займаються виконанням робіт або наданням послуг, незавершеним виробництвом є собівартість незданих замовнику робіт або послуг.

Для бухгалтерського обліку незавершеного виробництва необхідно визначити його кількість та здійснити його оцінку. Кількість можна визначити шляхом інвентаризації або теоретично. Облікову політику щодо оцінки незавершеного виробництва підприємство обирає самостійно, тому що стандартом бухгалтерського обліку 9 „Запаси" не регламентовано порядок визначення і оцінки незавершеного виробництва, використовуючи ті ж статті і методи, що і в обліку витрат виробництва.

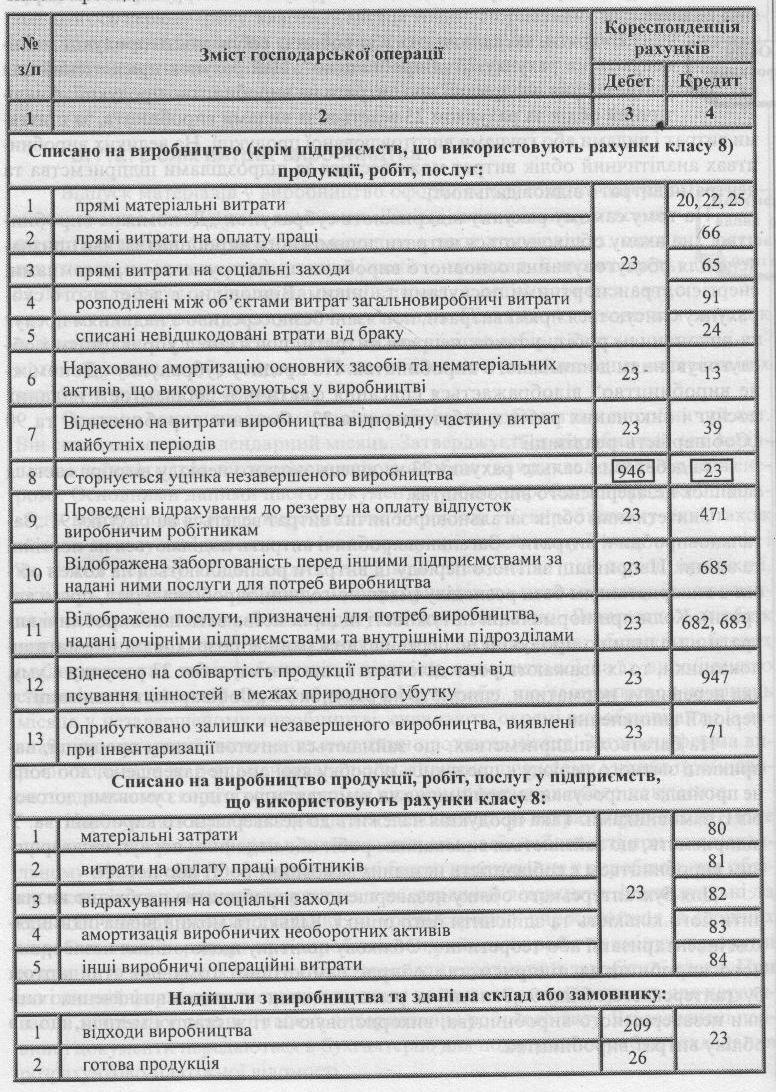

Використовуючи рахунок 23, в бухгалтерському обліку відображають такі типові проведення: