15000 Грн. І сума за статтею „Незавершене виробництво" становитиме:

2400+15000=39000 грн. Водночас виробничі запаси на 15000 грн. зменшаться і

за статтею активу балансу «Виробничі запаси» залишок становитиме: 150000-

- 15000=135000 грн.

Як бачимо, відбулося тільки переміщення виробничих запасів між статтями балансу, відповідно і підсумок балансу залишився таким самим. Рівність підсумків активу і пасиву балансу не порушилася. Після першої операції баланс матиме такий вигляд (табл. З.2.):

Таблиця 3.2.

Баланс

(після першої операції)

тис. грн.

Актив |

Сума |

Пасив |

Сума |

Основні засоби |

690 |

Статутний капітал |

800 |

Виробничі запаси |

135 |

Нерозподілений прибуток |

50 |

Незавершене виробництво |

39 |

Короткотермінові кредити банків |

60 |

Грошові кошти та їх еквіваленти в національній валюті |

86 |

Кредиторська заборгованість за товари, роботи, послуги |

40 |

Баланс |

950 |

Баланс |

950 |

До операцій цього типу належать:

відпуск матеріалів у виробництво;

надходження грошових коштів з поточного рахунку в касу;

надходження заборгованості від дебіторів у касу або на поточний рахунок підприємства;

видача коштів із каси підзвітним особам;

оприбуткування готової продукції із виробництва тощо.

Операції другого типу, що викликають зміни у джерелах формування капіталу, призводять до змін двох статей пасиву балансу: одна стаття пасиву збільшується, а інша — зменшується на одну і ту ж суму. Загальний підсумок балансу при цьому також не змінюється. Цей тип змін у балансі показано

на рис. 3.4.

Баланс

Актив |

Пасив |

Актив залишається без змін |

Збільшення статті пасиву (+) Зменшення статті пасиву (-) |

Підсумок балансу не змінюється не змінюється |

|

Рис. 3.4. Схема змін в балансі під впливом операції другого типу Приклад 3.2. Збільшено статутний капітал за рахунок прибутку на суму 3000 грн.

В результаті цієї операції відбулися зміни в джерелах капіталу: сума прибутку зменшилася на 30000 грн. (з 50000 грн. до 20000 грн.), а статутний капітал одночасно збільшився на цю суму (з 800000 грн. до 830000 грн.). Отже, друга операція внесла зміни тільки у статті пасиву балансу: вона зумовила лише перегрупування у джерелах капіталу, що не позначилося на загальному підсумку балансу. Рівність підсумків активу і пасиву балансу також не порушилася. Після цієї операції баланс матиме такий вигляд (табл.. 3.3)

Таблиця 3.3.

Баланс

(після другої операції)

тис. грн.

Актив |

Сума |

Пасив |

Сума |

Основні засоби |

690 |

Статутний капітал |

830 |

Виробничі запаси |

135 |

Нерозподілений прибуток |

20 |

Незавершене виробництво |

39 |

Короткотермінові кредити банків |

60 |

Грошові кошти та і'х еквіваленти в національній валюті |

86 |

Кредиторська заборгованість за товари, роботи, послуги |

40 |

Баланс |

950 |

Баланс |

950 |

До цього типу операцій належить:

збільшення за рахунок прибутку статутного, резервного, додаткового капіталів;

погашення заборгованості постачальникам за рахунок отриманих кредитів банку;

утримання прибуткового податку із заробітної плати робітників і службовців, що підлягає перерахуванню до бюджету тощо.

Операції третього типу, що характеризують надходження активів на підприємство, зумовлюють збільшення залишків на одну і ту ж суму на відповідних статтях активу і пасиву балансу. Загальний підсумок балансу при цьому збільшується, а рівність підсумків активу і пасиву не порушується (оскільки збільшення відбувається на одну і ту ж суму). Цей тип змін у балансі показано на рис. 3.4.

Баланс

Актив |

Пасив |

Збільшення статей активу (+) |

Збільшення статей пасиву (+) |

Підсумок балансу збільшується (+) |

|

Рис. 3.4. Схема змін в балансі під впливом операції третього типу

Приклад 3.3. Оприбутковано на склад підприємства виробничі запаси, що надійшли від постачальників на суму 50000 грн. Внаслідок третьої операції відбулося збільшення запасів на складі підприємства на 50000 грн. Відповідно залишок за статтею балансу „Виробничі запаси" становитиме: 135 000+50 000=185 000 грн. Одночасно відбулося збільшення заборгованості постачальником за одержані запаси на ту саму суму. Залишок за статтею „Кредиторська заборгованість за товари, роботи, послуги" зросте до:

40 000+50 000=90 000 грн.

Ця операція відрізняється від попередніх — вона водночас вносить зміни і в актив, і в пасив балансу. Проте, оскільки зміни в статтях активу і пасиву відбулися на одну і ту ж саму суму (в бік збільшення), то загальний підсумок балансу також збільшиться на 50 000 грн., але рівність не порушиться.

Баланс після третьої операції матиме вигляд (табл. 3.4.):

Таблиця 3.4.

Баланс

(після третьої операції)

тис. грн.

Актив |

Сума |

Пасив |

Сума |

Основні засоби |

690 |

Статутний капітал |

830 |

Виробничі запаси |

185 |

Нерозподілений прибуток |

20 |

Незавершене виробництво |

39 |

Короткотермінові кредити банків і |

60 |

Грошові кошти та їх еквіваленти в національній валюті |

86 |

Кредиторська заборгованість за товари, роботи, послуги |

90 |

Баланс |

1000 |

Баланс |

1000 |

До операцій цього типу можна віднести:

зарахування позики, наданої банком, на поточний рахунок підприємства;

оприбуткування виробничих запасів, товарів від постачальників з одночасним відображенням кредиторської заборгованості по них;

нарахування заробітної плати робітникам з одночасним збільшенням затрат виробництва тощо.

Операції четвертого типу, що характеризують вибуття активів із підприємства, призводять до зменшення на однакову суму залишків відповідних статей активу і пасиву балансу. Загальний підсумок балансу при цьому також зменшується, але рівність підсумків активу і пасиву зберігається (оскільки зменшення відбувається на однакову суму). Цей тип змін у балансі показано на рис. 3.5,

Баланс

Актив |

Пасив |

Зменшення статей активу (-) |

Зменшення статей пасиву (-) |

Підсумок балансу зменшується (-) |

|

Рис. 3.5. Схема змін в балансі під впливом операції четвертого типу

Приклад 3.4. Перераховано грошові кошти з розрахункового рахунку підприємства в погашення короткотермінового кредиту банку в розмірі 60000 грн.

Ця операція викликала зменшення грошових коштів на розрахунковому рахунку на 60 000 грн., залишок за статтею „Грошові кошти та їх еквіваленти" складе: 86 000 - 60 000 = 26 000 грн., і одночасно зменшення заборгованості банку за кредитами на ту саму суму; в результаті залишку за статтею „Короткотермінові кредити банків" не буде (60 000 - 60 000 = 0 грн.).

Четверта операція, як і третя, вносить зміни одночасно і в актив, і в пасив балансу. У зв'язку з тим, що актив і пасив зменшується на одну і ту ж суму (60 000 грн.), рівність підсумків у такому разі зберігається, а загальний підсумок балансу зменшився і становитиме: 1 000 000 - 60 000 = 940 000 грн.

Після відображення четвертої операції баланс матиме такий вигляд (табл. З.5.):

Таблиця 3.5.

Баланс

(після четвертої операції)

тис. грн.

Актив |

Сума |

Пасив |

Сума |

Основні засоби |

690 |

Статутний капітал |

830 |

Виробничі запаси |

185 |

Нерозподілений прибуток |

20 |

Незавершене виробництво |

39 |

Короткострокові кредити банків |

- |

Грошові кошти та їх еквіваленти в національній валюті |

26 |

Кредиторська заборгованість за товари, роботи, послуги |

90 |

Баланс |

940 |

Баланс |

940 |

До операцій цього типу належать:

погашення кредитів банків;

погашення заборгованості (з розрахункового або іншого рахунку) постачальникам за матеріали, підрядникам за надані послуги;

перерахування до бюджету податків та інших платежів тощо.

3 наведених схем видно, що зміни в балансі, викликані господарськими операціями, можуть бути в активі (перегрупування у майні підприємства), у пасиві (зміни в джерелах формування майна), в активі і пасиві у напрямку збільшення (додаткове залучення майна в оборот підприємства за рахунок певних джерел), в активі і пасиві у напрямку їх зменшення (вибуття майна підприємства і зменшення відповідних джерел їх формування).

3. Підсумки активу і пасиву балансу змінюються тільки у тому випадку, коли господарська операція стосується одночасно і капіталу в обороті, і капіталу за джерелами формування, тобто при надходженні господарських засобів або їх вибутті (операції III та IV типів).

Операції ж, що зумовлюють тільки рух капіталу в активі (I тип) або зміни його джерел у пасиві балансу (II тип), на підсумок балансу не впливають.

4. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції.

Ця рівність зумовлена тим, що здійснювані операції викликають або перегрупування залишків у статтях активу та пасиву або одночасне збільшення (чи зменшення) на однакову суму статей активу і пасиву.

Отже, застосування в бухгалтерському обліку балансового узагальнення, при якому кожна господарська операція відображається в постійному порівнянні наявних засобів та їх джерел, забезпечує можливість здійснення контролю за правильністю використання засобів.

Розділ 4. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ПОДВІЙНИЙ ЗАПИС

4.1. Поняття бухгалтерських рахунків, їх види та будова

Рахунки — це один з методів бухгалтерського обліку. Вони призначені для фіксування змін у наявності та стані майна підприємства, джерел його утворення, які виникають під час виробничої та комерційної діяльності підприємства.

Оскільки протягом певного періоду (місяця, кварталу, року) з майном та його джерелами відбуваються зміни, то їх потрібно якимось чином фіксувати (записувати). На підставі належно оформлених документів всі зміни записують на рахунки.

Рахунок — це спосіб групування, поточного обліку і контролю за наявністю і рухом капіталу в обороті підприємства, джерел його утворення, господарських процесів та їх результатів.

Для конкретних видів майна, його джерел та господарських процесів відкривають окремі рахунки.

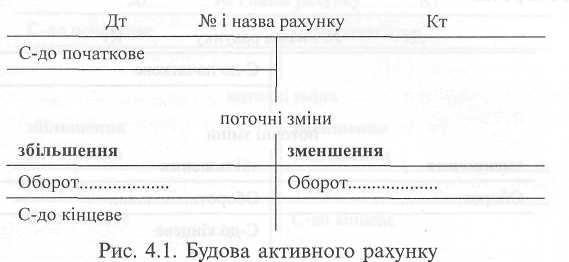

Бухгалтерський рахунок має вигляд двосторонньої таблиці, в одній частині якої фіксується збільшення, в іншій — зменшення. Ліва сторона бухгалтерського і рахунку називається дебет (від лат. „debet", що означає „винен" або „мати", „одержати"), а права сторона — кредит (від лат. слова „сгеdit", що означає „вірити", „довіряти"). Зробити записи в лівій частині рахунку — це означає дебетувати рахунок, а у правій — кредитувати його.

На рахунку може бути на початок періоду залишок (наявність) активів, зобов'язань чи капіталу. Такий залишок називають початковим сальдо (італ. saldo — розрахунок, залишок). Бухгалтерський рахунок може мати обороти, а також кінцеве сальдо.

Сума (разом) записів господарських операцій за дебетом або кредитом рахунку за певний період без початкового сальдо називається оборотом.

Всі бухгалтерські рахунки мають власні номери (коди) та назви, передбачені

Планом рахунків.

Отже, рахунок є двосторонньою таблицею, на кожній з двох сторін якої відображаються господарські операції одного й того ж типу (на одній стороні плюс

збільшення, надходження; на іншій стороні мінус — зменшення, витрачання).

Як ми вже з'ясували, рахунки бухгалтерського обліку призначені для групування і поточного обліку однорідних бухгалтерських операцій. Вони відкриваються як для активних, так і для пасивних статей балансу. Розрізняють три види рахунків: активні, пасивні та активно-пасивні (залежно від того, в якій частині балансу відображається сальдо рахунку). Активні рахунки призначені для обліку наявності та руху активів підприємства; пасивні — для обліку наявності та руху капіталу, забезпечення та зобов'язань, активно-пасивні — для обліку розрахунків.

Активні рахунки (рис. 4.1.) відображають активи підприємства за їх складом і розміщенням. їх сальдо записують в активі бухгалтерського балансу. Початкове і кінцеве сальдо на активних рахунках записують у дебеті. Господарські операції, що збільшують активний рахунок, записують у дебеті, що зменшують — у кредиті. Кінцеве сальдо визначається як різниця між сумою початкового сальдо і дебетових оборотів та кредитових оборотів.

В нижченаведених прикладах кожний рахунок матиме свій номер згідно Плану рахунків. Детально нумерація рахунків розглянута в п. 4.5.

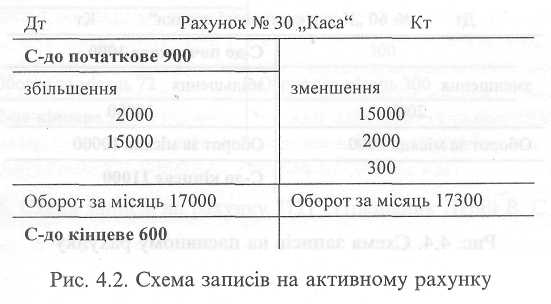

Приклад 4.1. На 1 квітня 2004 р. у касі підприємства було 900 грн. Протягом місяця у касу надійшли гроші за реалізовані товари – 2000 грн. та отримано з поточного рахунку для виплати заробітної плати – 15 000 грн. за той самий період із каси виплачена зарплата – 15 000 грн. та здано в банк на поточний рахунок виторг від реалізації товарів 2000 грн., а також витрачено на купівлю канцелярських товарів 300 грн.

За звітний період оборот за дебетом на рахунку № 30 „Каса" (збільшення) становитиме: 2000грн. + 15000 грн. = 17000 грн.,

Оборот за кредитом (зменшення): 15000 грн. + 2000 грн. + 300 грн. = 17300 грн.

Кінцевий залишок у касі становитиме: 900 грн. + 17000 грн. -- 17300 грн. = 600 грн.

Надходження і вибуття готівки на активному рахунку № 30 „Каса" за звітний період (місяць) мають бути відображені так (рис. 4.2.):

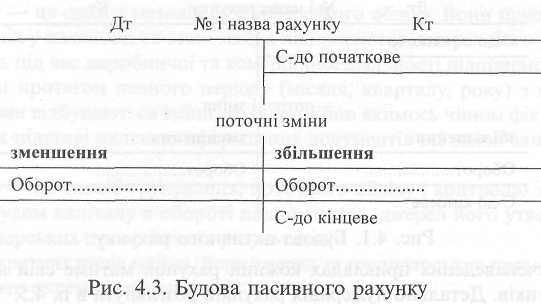

Пасивні рахунки (рис. 4.3) характеризують капітал, забезпечення та зобов'язання. Залишки по таких рахунках відображають у пасиві бухгалтерського балансу. Початкове і кінцеве сальдо на пасивних рахунках записують у кредиті. Господарські операції, що збільшують пасивний рахунок, записують за кредитом, що зменшують — за дебетом. Кінцеве сальдо визначається, як різниця між сумою початкового сальдо і кредитових оборотів та дебетових оборотів.

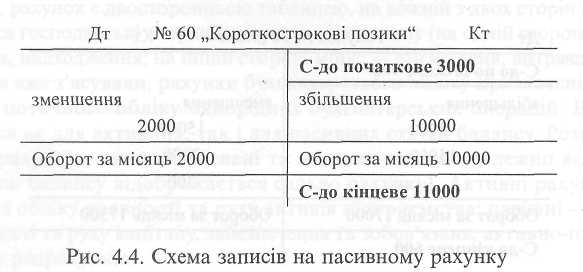

Приклад 4.2. На 1 лютого 2004 р. залишок на пасивному рахунку №60 «Короткострокові позики» становив 3000 грн. Протягом місяця підприємство отримало кредит для придбання запасів в розмірі 10000 грн. В тому ж місяці було повернуто частину кредиту 2000 грн.

За звітний період оборот за кредитом рахунку № 60 „Короткострокові позики" (збільшення) становитиме 10000 грн., а оборот за дебетом (зменшення) — 2000 грн. Кінцевий залишок на рахунку № 60 становить:

3000 грн. + 10000 грн. - 2000 грн. = 11000 грн.

Збільшення і зменшення зобов'язання (боргу) по отриманому та поверненому кредиту слід відобразити на рахунку № 60 „Короткострокові позики" так (рис. 4.4.):

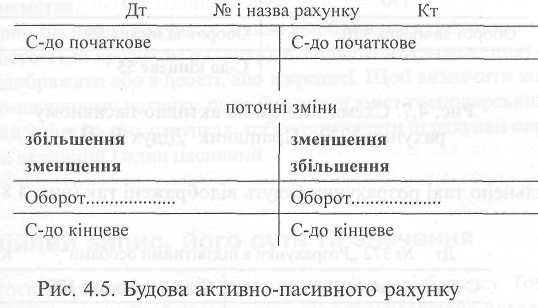

Активно-пасивні рахунки (рис. 4.5.) — це рахунки, на яких сальдо

може бути і в дебеті, і в кредиті. Якщо на активно-пасивному рахунку

I сальдо в дебеті, то його слід розмістити в активі балансу, а якщо в кредиті — то відповідно він повинен бути розміщений у пасиві балансу. Сальдо в активно-пасивному рахунку відображається розгорнуто. Здебільшого активно-пасивними є рахунки розрахунків.

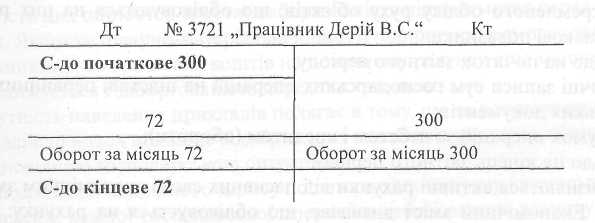

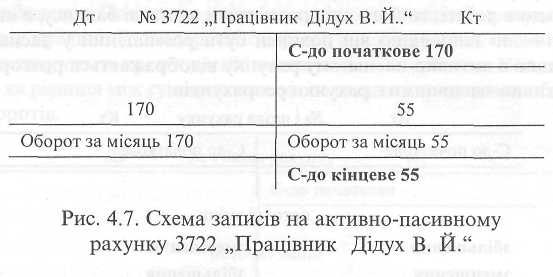

Приклад 4.3. На 1 березня 2004 р. залишок на рахунку №372 «Розрахунки з підзвітними особами» становив: працівник Дерій В. С. заборгував підприємству 300 грн. а працівнику Дідуху В. Й. підприємство не відшкодувало суму, витрачену на відрядження, в розмірі 170 грн. Протягом місяця з каси підприємства було виплачено Дідуху В. Й. — 170 грн. в погашення попередніх сум та видано аванс на господарські витрати в розмірі 55 грн. Дерій В.С. повернув в касу 300 грн. невикористаних підзвітних сум та наприкінці місяця подав авансовий звіт про відрядження на суму 72 грн., які йому не відшкодовано.

Цей рахунок необхідно розглядати за працівниками.

Рис. 4.6. Схема записів на рахунку 3721 „Працівник Дерій В. С."

За звітний період оборот по працівнику Дерій В. С. складе (рис. 4.6.):

За

звітний період оборот по працівнику

Дідугу В. И. складе (рис. 4.7.):

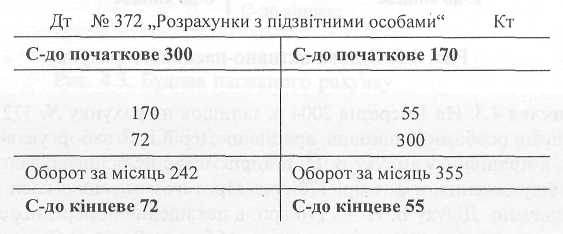

Узагальнено такі

розрахунки будуть відображені так

(рис. 4.8.):

Рис. 4.8. Узагальнена схема записів на активно-пасивному рахунку

У балансі сальдо за цим активно-пасивним рахунком буде відображатися розгорнуто, тобто окремо по кожній сумі.

За своєю зовнішньою формою активні рахунки нічим не відрізняються від пасивних — і ті, й інші мають дебетову і кредитову сторони, використовуються для відокремленого обліку руху об'єктів, що обліковуються на цих рахунках, мають однакові показники:

сальдо на початок звітного періоду;

поточні записи сум господарських операцій на підставі первинних бухгалтерських документів;

підсумок операцій за дебетом і кредитом (обороти);

сальдо на кінець звітного періоду.

Відрізняються активні рахунки від пасивних своїм економічним змістом та будовою. Економічний зміст визначає, що обліковується на рахунку: якщо на рахунку обліковується майно, то рахунок активний, якщо джерела майна — то рахунок пасивний.

В активних та пасивних рахунках призначення лівої та правої частин (дебету та кредиту) протилежне, що видно зі схеми будови рахунків.

Слід пам’ятати, що сальдо активних рахунків завжди дебетове, оскільки активні рахунки призначені для обліку наявності та руху матеріальних цінностей підприємства і не можна витратити цінностей більше ніж є в наявності.

Відповідно сальдо пасивних рахунків завжди кредитове. Пасивні рахунки призначені для обліку наявності та руху капіталу за джерелами утворення або зобов'язань підприємства і недоцільно погашати зобов'язання в більшому обсязі, ніж є у підприємства.

На активно-пасивних рахунках сальдо відображають розгорнуто (окремими сумами за дебетом і за кредитом рахунку), а збільшення (зменшення) об'єкта обліку можна відображати або в дебеті, або в кредиті. Щоб визначити кінцеве сальдо на активно-пасивному рахунку, потрібно знати зміст господарських операцій, які спричинили зміни на цих рахунках, тобто розглядати ці рахунки окремо як два рахунки: один активний і один пасивний.

4.2. Подвійний запис, його суть та значення

Кожна господарська операція впливає на дві статті балансу. Тому для повного відображення операції в бухгалтерському обліку необхідно показати її вплив на кожну з цих двох статей, незалежно від того, відносяться вони до активів, капіталу чи зобов'язань.

Подвійний запис на рахунках є одним з найбільш специфічних прийомів бухгалтерського обліку. Його суть полягає в тому, що кожна господарська операція в бухгалтерському обліку відображається одночасно на двох рахунках, за дебетом одного та кредитом іншого на одну й ту ж саму суму. Наприклад, якщо підприємство отримує готівку в банку, то в результаті такої операції грошей в касі стає більше, а на поточному рахунку — менше. Відповідно збільшується дебет рахунку „Каса" і зменшується кредит рахунку „Поточні рахунки в банках" на суму отриманої готівки. Якщо підприємство отримує товарно-матеріальні цінності у постачальників, то цих цінностей (матеріалів, палива, товарів тощо) на складах підприємств стає більше, але одночасно на вартість цих цінностей зростає заборгованість підприємства перед постачальниками. Якщо за товарно-матеріальні цінності підприємство розраховується з постачальниками, то грошових коштів на поточному рахунку стає менше, але одночасно знижується і заборгованість перед постачальниками.

Сутність наведених прикладів полягає в тому, що за допомогою подвійного запису здійснюється подвійне відображення засобів на рахунках обліку, викликаних відповідною господарською операцією.

Механізм дії подвійного запису полягає в одночасному і взаємопов'язаному відображенні кожної господарської операції в дебеті одного рахунку і в кредиті іншого в однакових сумах.

Запис однієї суми на двох рахунках — на одному за дебетом, а іншому за кредитом, називається кореспонденцією рахунків або бухгалтерським проведенням, а задіяні рахунки — кореспондуючими.

Тобто під кореспонденцією рахунків розуміють форму вираження взаємозв’язку між двома і більше рахунками, що виникають при відображенні на них господарських операцій методом подвійного запису.

За кількістю кореспондуючих рахунків бухгалтерські проведення поділяються на прості і складні.

Просте проведення — це проведення, в якому сума господарської операції записується в дебет одного і кредит одного рахунку, тобто один рахунок дебетується і один кредитується.

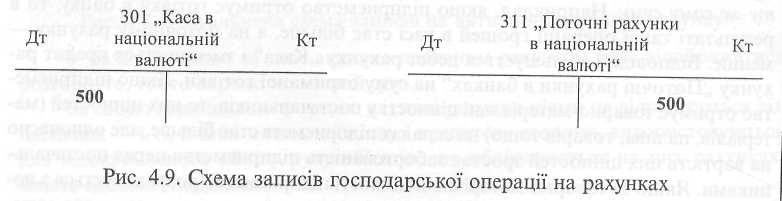

Складне проведення — це проведення, в якому декілька рахунків дебетуються, один — кредитується або навпаки, один рахунок дебетується, а декілька — кредитуються. При цьому загальна сума за дебетом і кредитом повинна збігатися. Так, можна дебетувати рахунок „Рахунки в банку" з кредитом декількох інших рахунків, але сума, яка відображається за кредитом цих рахунків, повинна дорівнювати дебету рахунку „Рахунки в банку". Отже, наведене вище бухгалтерське проведення є складним. відбувається рух грошей з поточного (розрахункового) рахунку підприємства в касу того ж підприємства;

кореспондуючі рахунки: 311 „Поточні рахунки в банку в національній валюті" та 301 „Каса в національній валюті". Вказані рахунки є активними, тобто збільшуються за дебетом і зменшуються за кредитом;

в бухгалтерському обліку таку операцію відображають так (рис. 4.9.):

У журналі господарських операцій ця операція записується так: Дт 301 — Кт 311 — 500 грн.;

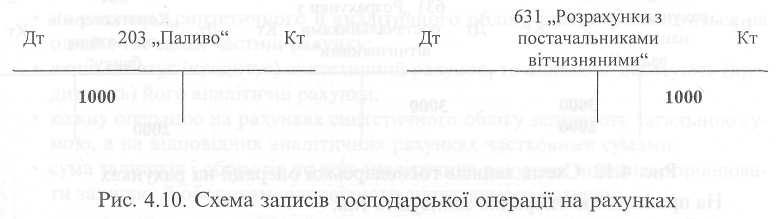

— ця операція призводить до збільшення кількості палива на складі, з одного боку, та до зростання кредиторської заборгованості підприємства — з іншого;

— кореспондуючі рахунки: 205 „Паливо" та 631 „Розрахунки з постачальниками вітчизняними", з яких перший — активний, другий — пасивний;

— схематично цю операцію можна відобразити так (рис. 4.10.):

У журналі господарських операцій ця операція записується так: Дт 203 — Кт 631 — 1000 грн.;

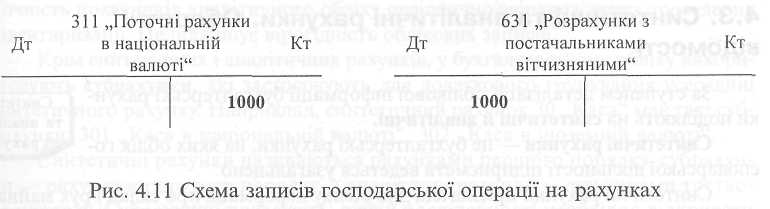

Приклад 4.6. З поточного рахунку в банку проведено оплату постачальнику за отримане від нього паливо на суму 1000 грн.

— така операція викликає зменшення грошових коштів підприємства, з одного боку, та одночасно зменшення кредиторської заборгованості перед постачальником — з іншого, на одну й ту ж суму;

кореспондуючі рахунки: 311 „Поточні рахунки в банку в національній валюті" та 631 „Розрахунки з постачальниками вітчизняними", з яких перший — активний, а другий — пасивний;

схематично ця операція виглядає так (рис. 4.11.):

В журналі господарських операцій ця операція записується так: Дт 631 — Кт 311 — 1000 грн.

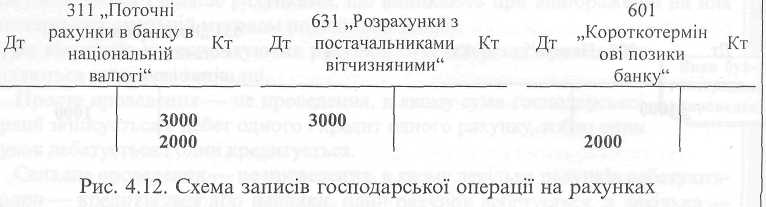

Приклад 4.7. З поточного рахунку в банку перераховано грошові кошти:

в погашення заборгованості перед постачальником – 3000 грн.;

в погашення короткотермінової позики банку – 2000 грн..

Така операція призводить до зменшення грошових коштів на поточному (розрахунковому) рахунку підприємства в банку та одночасно до зменшення кредиторської заборгованості підприємства перед постачальником за отримані від нього матеріальні цінності і зменшення заборгованості перед банком.

Кореспондуючі рахунки: 311 „Поточні рахунки в банку в національній валюті", 631 „Розрахунки з постачальниками вітчизняними", 601 „Короткотермінові позики банку", серед яких перший — активний, два інших — пасивні.

Схематично цю операцію можна зобразити так (рис. 4.12.):

На практиці цю операцію записують так:

Дт 631 –Кт 311 -3000 грн.;

Дт 601 - Кт 311 - 2000 грн.

Подвійний запис сприяє контролю за рухом майна та джерел його утворення, показує, звідки майно надійшло та на які цілі було спрямоване. Він дозволяє перевірити економічний зміст господарських операцій та правомірність їх здійснення, розпочинаючи від окремої операції та закінчуючи відображенням в балансі. Подвійний запис забезпечує виявлення помилок в облікових записах. Кожна сума відображається за дебетом та кредитом різних рахунків, тому оборот за дебетом всіх рахунків повинен дорівнювати обороту за кредитом всіх рахунків. Порушення цієї рівності свідчить про допущення в записах помилок, які повинні бути виявлені та виправлені.

4.3. Синтетичні та аналітичні рахунки. Оборотні відомості

За ступенем деталізації облікової інформації бухгалтерські рахунки поділяють на синтетичні й аналітичні.

Синтетичні рахунки — це бухгалтерські рахунки, на яких облік господарської діяльності підприємств ведеться узагальнено.

Синтетичні рахунки призначені для обліку інформації про склад і рух майна підприємства, коштів, джерел їх утворення в узагальненому вигляді і в грошовому вимірнику.

Облік, який здійснюють на таких рахунках, називається синтетичним обліком. Дані синтетичного обліку використовують при заповненні бухгалтерського балансу та інших форм фінансової звітності. Синтетичними є рахунки „Основні засоби", „Виробничі запаси", „Розрахунки з оплати праці" тощо.

Для детальної характеристики об'єктів бухгалтерського обліку використовують аналітичні рахунки, в яких, крім грошового вимірника, застосовують натуральні і трудові вимірники. Облік, здійснюваний на підставі аналітичних рахунків, називають аналітичним обліком. Наприклад, до синтетичного рахунку „Розрахунки з підзвітними особами" відкривають аналітичні рахунки за прізвищами підзвітних осіб.

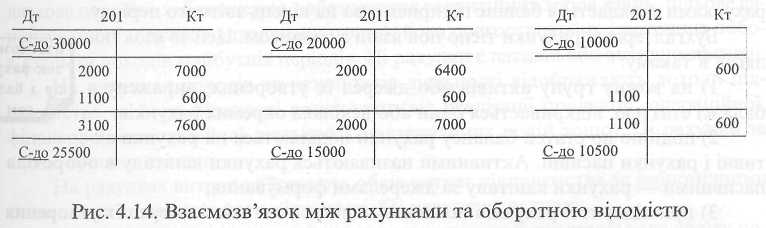

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок (рис. 4.13.):

на рахунках синтетичного й аналітичного обліку сальдо розміщується на одній і тій самій частині рахунку;

якщо дебетує (кредитує) синтетичний рахунок, то однаково дебетують (кредитують) його аналітичні рахунки;

кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках частковими сумами;

сума залишків і оборотів по всіх аналітичних рахунках повинна дорівнювати залишку й оборотам відповідного синтетичного рахунку.

Крім синтетичних і аналітичних рахунків, у бухгалтерському обліку використовують субрахунки, які застосовують для додаткового групування усередині синтетичного рахунку. Наприклад, синтетичний рахунок 30 „Каса" має такі субрахунки: 301 „Каса в національній валюті", 302 „Каса в іноземній валюті".

Синтетичні рахунки називаються рахунками першого порядку, субрахунки — рахунками другого порядку, а аналітичні рахунки — рахунками третього порядку. Субрахунки показують, в якій послідовності необхідно відкривати (групувати) рахунки аналітичного обліку і виступають проміжною ланкою між аналітичними і синтетичними рахунками. Таким чином, узагальнені характеристики об'єктів бухгалтерського обліку ( активів, зобов'язань, капіталу) відображаються на синтетичних рахунках, а деталізована інформація — на аналітичних.

Законодавством встановлено, що підприємство самостійно приймає рішення щодо ведення аналітичного обліку та відкриття рахунків третього і нижчих порядків. Для порівняння оборотів і залишків за всіма рахунками синтетичного обліку застосовується особливий прийом узагальнення й перевірки записів по рахунках — складання оборотної відомості.

Оборотна відомість складається для перевірки залишків та оборотів по рахунках за звітний період.

Оборотна відомість включає назви рахунків, початкові залишки, обороти за дебетом та кредитом за звітний місяць і кінцеві залишки за всіма рахунками (таблиця4.1).

Таблиця 4.1. Оборотно-сальдова відомість за синтетичними рахунками

Шифр та назва рахунку |

Сальдо на початок місяця |

Оборот за місяць |

Сальдо на кінець місяця |

|||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

10 „Основні засоби" |

13 |

|

|

|

13 |

|

13 „Знос основних засобів" |

|

28200 |

|

1300 |

|

29500 |

20 „Виробничі запаси" |

23 |

|

2 |

274 |

17 |

|

23 „Виробництво" |

|

|

33200 |

3320 |

|

|

31 „Поточні рахунки в банках" |

17300 |

|

36900 |

28200 |

26000 |

|

36 „Розрахунки з покупцями та замовниками" |

|

|

36900 |

36900 |

|

|

40 „Статутний капітал" |

|

10 |

|

|

|

1 |

44 „Нерозподілені прибутки (непокриті збитки)" |

|

10000 |

|

3700 |

|

13700 |

60 „Короткострокові позики " |

|

25000 ! |

5000 |

4500 |

|

24500 |

63 „Розрахунки з постачальниками та підрядчиками" |

|

2500 |

22600 |

21300 |

|

1200 |

66 „Розрахунки з оплати праці" |

|

5300 |

5100 |

4500 |

|

4700 |

70 „Доходи від реалізації" |

|

|

36900 |

36900 |

|

|

79 „Фінансові результати" |

|

|

3 |

369 |

|

|

90 „Собівартість реалізації" і |

|

|

33200 |

33200 |

|

|

Разом |

171000 |

171000 I |

161000 |

161000 |

173600 |

173600 |

Підраховуючи всі стовпчики, одержують три пари рівних між собою підсумків:

початкових залишків за дебетом і кредитом;

оборотів за дебетом і кредитом;

кінцевих залишків за дебетом і кредитом.

Якщо подвійний запис за звітний період здійснювався правильно, то загальна сума дебетових записів буде дорівнювати загальній сумі кредитових записів.

Дані оборотної відомості за синтетичними рахунками використовують для заповнення головної книги та форм фінансової звітності.

За даними аналітичних рахунків також складають оборотні відомості. Форми їх різні і залежать від того, як ведеться облік на аналітичних рахунках (у грошовому чи натуральних вимірниках) і які це рахунки (активні чи пасивні).

В оборотних відомостях за аналітичними рахунками відображають дані про залишки й обороти за звітний період за всіма рахунками аналітичного обліку, що належать до відповідного синтетичного рахунку.

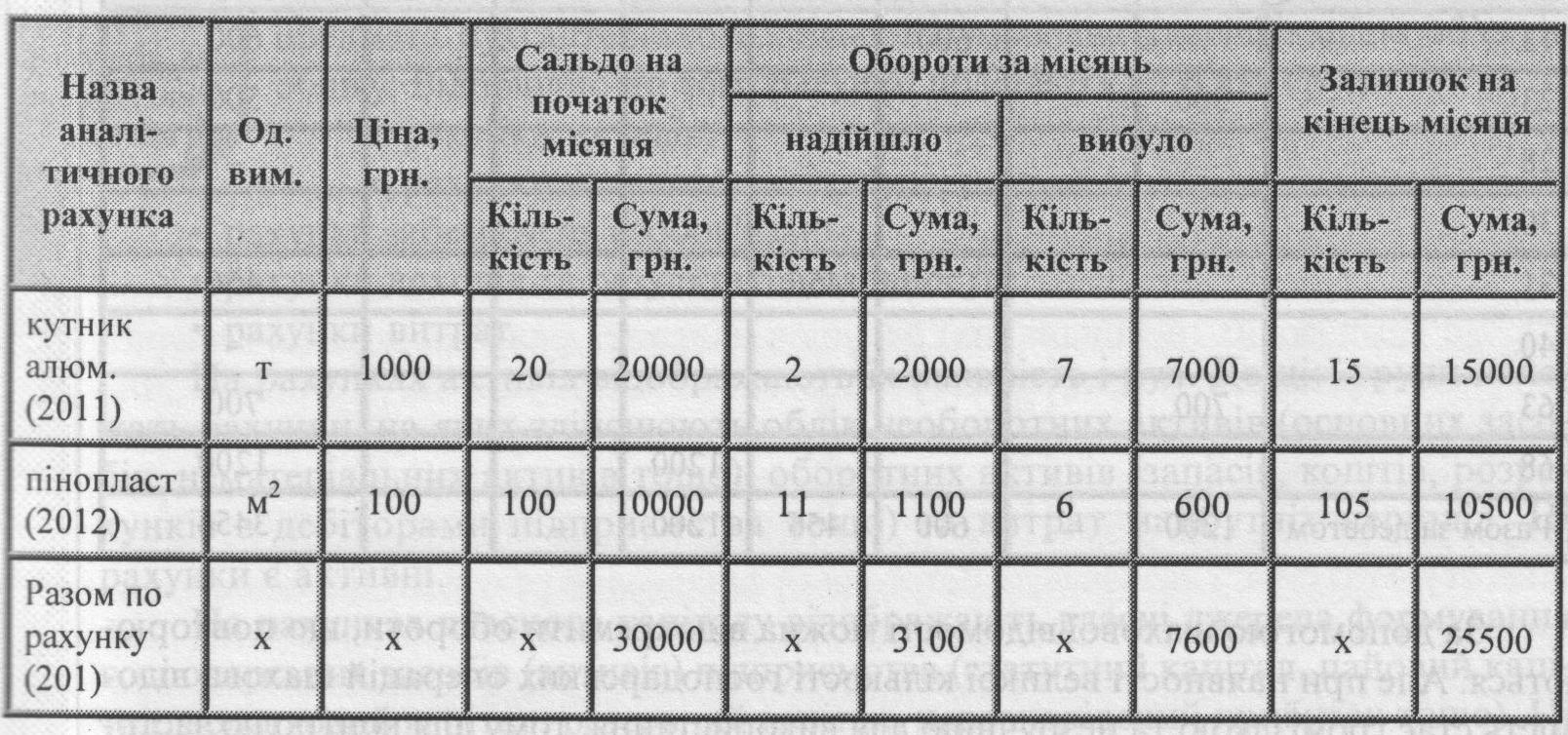

Зокрема, оборотні відомості аналітичного обліку виробничих запасів містять графи для запису кількості і вартості цінностей (див. табл. 4.2.). В оборотних відомостях аналітичного обліку коштів і розрахунків (з підзвітними особами, з різними дебіторами і кредиторами, з оплати праці тощо) міститься інформація тільки у грошових вимірниках. Розглянемо приклад заповнення аналітичної оборотної відомості до синтетичного рахунку 20 „Виробничі запаси" за субрахунком 201 „Сировина й матеріали" (таблиця 4.2.).

Таблиця 4.2.

Оборотна відомість за рахунками аналітичного обліку до синтетичного субрахунку 201 „Сировина й матеріали"

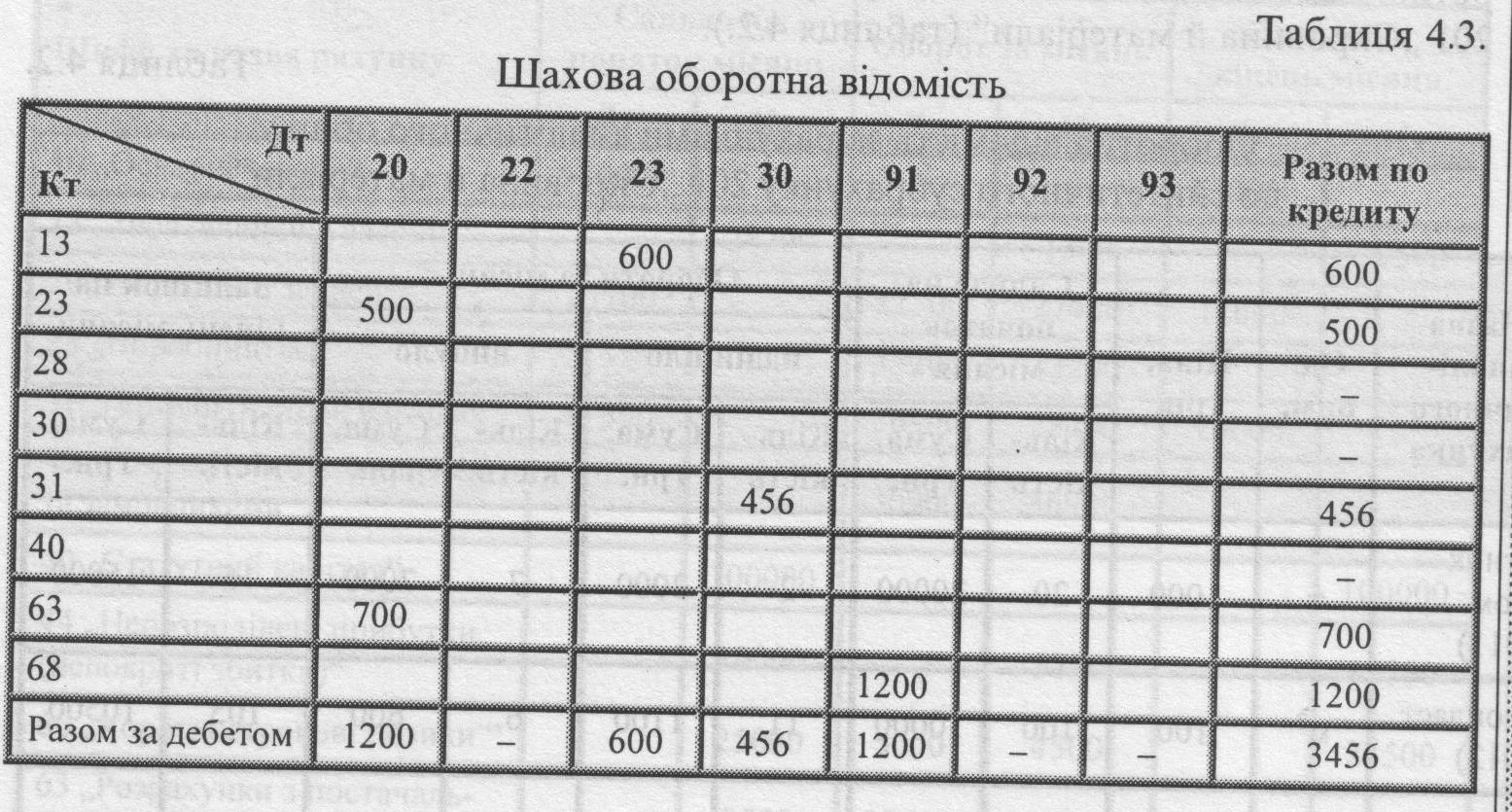

В умовах ведення обліку без застосування комп'ютерних технологій виправдане складання двох форм оборотного балансу — оборотної відомості за рахунками та шахового балансу, який називається також шаховою відомістю. Шахова відомість застосовується для перевірки правильності кореспонденції рахунків. Таку назву цей носій інформації дістав через те, що за зовнішнім виглядом він нагадує шахову дошку, по горизонталі якої відображають рахунки, які дебетуються, а по вертикалі — рахунки, які кредитуються. На перетині двох рахунків відображається сума господарської операції. Якщо на рахунку записано декілька сум з однаковою кореспонденцією, то у відповідну клітинку шахової відомості заноситься підсумок всіх таких сум. Інакше кажучи, в кожну клітинку

шахової відомості записується тільки одна сума, що є підсумком проведень з однаковою кореспонденцією рахунків (табл. 4.3.)

За допомогою шахової відомості можна відокремити обороти, що повторюються. Але при наявності великої кількості господарських операцій шахова відомість стає громіздкою та незручною для використання, тому для контролю застосовуються інші носії інформації із залученням інформаційних можливостей, закладених в шаховому балансі.

На підставі підведених підсумків в оборотній відомості за синтетичними рахунками складається баланс підприємства на кінець звітного періоду.

Бухгалтерські рахунки тісно пов'язані з балансом. Цей зв'язок полягає в такому:

на кожну групу активів або джерел їх утворення, виражену в балансі статтею, відкривається один або декілька окремих рахунків;

подібно до статей балансу рахунки поділяються на рахунки активні і рахунки пасивні. Активними називаються рахунки капіталу в обороті, а пасивними — рахунки капіталу за джерелами формування;

3) при відкритті рахунків початкові залишки активів і джерел їх утворення записуються на рахунках в тій стороні, на якій вони відображені в балансі. Залишки капіталу в обороті як суми активу — лівої сторони балансу записуються на лівій стороні активних рахунків, тобто за дебетом. Залишки джерел формування капіталу підприємства як суми пасиву — правої сторони балансу записуються на правій стороні пасивних рахунків, тобто за кредитом.

4.4. Класифікація рахунків бухгалтерського обліку

Класифікація рахунків — це науково обґрунтований поділ рахунків на групи та підгрупи за будь-якими однорідними ознаками. Вона дозволяє побудувати План рахунків, тобто перелік (номенклатуру) рахунків, які застосовуються на підприємствах. Класифікація допомагає зрозуміти природу кожного рахунку, а План рахунків — що на кожному рахунку потрібно обліковувати.

В бухгалтерському обліку рахунки класифікують за такими ознаками:

за економічним змістом;

за призначенням і побудовою.

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку й зумовлена класифікацією об'єктів обліку. Відповідно до того рахунки поділяють на п'ять груп:

рахунки активів;

рахунки власного капіталу;

рахунки забезпечень і зобов'язань;

рахунки доходів та результатів діяльності;

рахунки витрат.

На рахунках активів відображають їх наявність і рух. До цієї групи належать рахунки, на яких здійснюють облік необоротних активів (основних засобів, нематеріальних активів тощо), оборотних активів (запасів, коштів, розрахунків з дебіторами підприємства тощо) та витрат майбутніх періодів. Ці рахунки є активні.

На рахунках власного капіталу відображають власні джерела формування господарських засобів (активів) підприємства (статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, нерозподілений прибуток тощо). Ці рахунки є пасивними.

На рахунках забезпечень і зобов'язань ведуть облік забезпечень майбутніх витрат і платежів, створених на підприємстві (забезпечення витрат відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов'язань, цільове фінансування і цільове надходження тощо), його довгострокових і поточних зобов’язань та доходів майбутніх періодів. Ці рахунки є пасивні або активно-пасивні.

На рахунках доходів та результатів діяльності відображають доходи підприємства та його фінансові результати (від реалізації продукції, операційної, фінансової, інвестиційної діяльності, надзвичайних подій тощо). Ці рахунки за своєю суттю є пасивні.

На рахунках витрат здійснюють облік витрат підприємства за економічними елементами та видами його діяльності. Ці рахунки є активні.

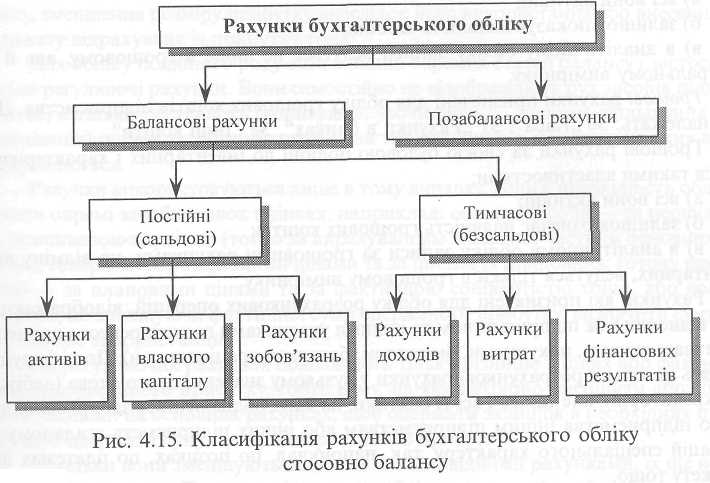

За призначенням і структурою рахунки бухгалтерського обліку поділяють на такі групи:

а) стосовно бухгалтерського балансу (рис. 4.15.):

•балансові:

постійні (реальні);

тимчасові (номінальні);

•позабалансові;

б) за призначенням:

основні;

регулюючі;

операційні;

фінансово-результатні;

транзитні

в) за ступенем деталізації облікової інформації:

синтетичні;

аналітичні.

До балансових рахунків належать рахунки, інформація з яких використовується для заповнення бухгалтерського балансу. Зокрема це рахунки, залишки (сальдо) яких на певну дату безпосередньо записують у актив чи пасив балансу (постійні, реальні рахунки). Постійними (реальними) є рахунки оборотних і необоротних активів, власного капіталу і зобов'язань підприємства. До балансових рахунків належать також тимчасові (номінальні) рахунки, які відкривають протягом звітного періоду, а наприкінці періоду закривають, розподіляючи їх сальдо по інших постійних балансових рахунках. До тимчасових (номінальних) рахунків належать рахунки доходів і витрат підприємства, які наприкінці місяця розподіляють та списують на рахунок 79 „Фінансові результати". За дебетом цього рахунку записують усі витрати, а за кредитом усі доходи підприємства. Шляхом порівняння доходів (кредитовий оборот рахунку 79 „Фінансові результати"), і витрат (дебетовий оборот рахунку 79 „Фінансові результати") визначають остаточний фінансовий результат діяльності підприємства, який записують на постійний балансовий рахунок 44 „Нерозподілені прибутки". Дані з тимчасових рахунків використовують для складання звіту про фінансові результати підприємства.

Поряд із балансовими рахунками існують рахунки, які не відображають у бухгалтерському балансі і тому їх називають позабалансовими. Позабалансові рахунки відображають майно та заборгованість, які фактично не належать підприємству і тому не можуть бути включені до балансу. На позабалансових рахунках ведуть облік орендованих необоротних активів, активів на відповідальному зберіганні, бланків суворої звітності, списаної на збитки дебіторської заборгованості неплатоспроможних дебіторів, цінностей, переданих чи отриманих під заставу тощо. Особливістю позабалансових рахунків є те, що облік на них ведеться без застосування методу подвійного запису, тобто операції відображають одним записом за дебетом чи кредитом рахунку. Згідно з міжнародними стандартами обліку до позабалансових рахунків застосовують метод подвійного запису.

Умовно позабалансові рахунки можна класифікувати на такі, що обліковують майно, наприклад 01 „Орендовані необоротні активи", 02 „Активи на відповідальному зберіганні", 08 „Бланки суворого обліку"; і такі, що відображають заборгованість, наприклад 03 „Контрактні зобов'язання", 05 „Гарантії та забезпечення надані", 06 „Гарантії та забезпечення отримані".

При розмежуванні бухгалтерських рахунків на балансові й позабалансові головну роль відіграють такі критерії:

й

мовірність

того, що підприємство отримає або

втратить якусь майбутню

економічну

вигоду, пов'язану з конкретним видом

активу або пасиву;

мовірність

того, що підприємство отримає або

втратить якусь майбутню

економічну

вигоду, пов'язану з конкретним видом

активу або пасиву;певний вид капіталу має вартість, яка може бути точно оцінена.

Призначення рахунку свідчить про зміст дебету та кредиту, характер операцій, які на них відображаються, залишку (сальдо) на рахунку та його відображення в балансі. Призначення рахунків зумовлює їх структуру, тобто порядок побудови для відображення записів за дебетом та кредитом. Наприклад, на рахунку „Каса" за дебетом відображаються операції із збільшення грошових коштів в касі, за кредитом показують витрачання грошей, а залишок (сальдо) свідчить про їх наявність в касі. Характер операцій за дебетом та кредитом визначає також і структуру рахунку „Каса".

Зміст та призначення рахунків у свою чергу визначають будову рахунків або їх структуру, тобто характер і значення їх дебетових та кредитових записів і залишків, місце в балансі тощо. Різні рахунки мають різну будову. Одні види рахунків за будовою можуть мати тільки дебетові залишки і є активними, інші — тільки кредитові залишки і належать до пасивних.

За призначенням виділяють рахунки основні, регулюючі, операційні, фінансово-результатні та транзитні.

Основні рахунки характеризують склад та структуру активів, капітал, забезпечення та зобов'язання. На підставі основних рахунків складають баланс підприємства. Основні рахунки за своїм призначенням можуть бути: інвентарними (матеріальними); грошовими, розрахунковими та рахунками капіталу.

Інвентарні рахунки призначені для обліку наявності і руху матеріальних цінностей, що належать підприємству. До них відносяться рахунки: 10 „Основні засоби", 20 „Виробничі запаси", 22 „Малоцінні та швидкозношувані предмети", 26 „Готова продукція", 28 „Товари" тощо.

Інвентарним рахункам притаманні такі властивості:

а) всі вони активні;

б) залишок показує наявність засобів;

в) в аналітичному обліку записи ведуться не лише в грошовому, але й в натуральному вимірнику.

Грошові рахунки призначені для обліку грошових коштів підприємства. До них належать: 30 „Каса", 31 „Рахунки в банках", 33 „Інші кошти".

Грошові рахунки за своєю будовою подібні до інвентарних і характеризуються такими властивостями:

а) всі вони активні;

б) залишок означає наявність грошових коштів;

в) в аналітичному обліку записи за грошовими рахунками, на відміну від інвентарних, ведуться тільки в грошовому вимірнику.

Рахунки, які призначені для обліку розрахункових операцій, відображають стан відносин між підприємством та іншими учасниками господарського процесу (постачальниками, покупцями, бюджетом, банками, працівниками). До цієї групи входять не тільки розрахункові рахунки у вузькому значенні цього слова (дебіторів, кредиторів), але також і всі ті рахунки, на яких обліковується заборгованість цього підприємства іншим підприємствам або інших підприємств згаданому з операцій спеціального характеру, так, наприклад, по позиках, по платежах до бюджету тощо.

Розрахункові рахунки є активно-пасивними і використовуються для обліку дебіторської та кредиторської заборгованості. До цієї групи належать рахунки: 36 „Розрахунки з покупцями та замовниками", 37 „Розрахунки з різними дебіторами", 63 „Розрахунки з постачальниками та підрядниками", 67 „Розрахунки з учасниками" тощо. Будова цих рахунків характеризується такими властивостями:

а) записи за дебетом (кредитом) означають первинне утворення і подальше збільшення дебіторської (кредиторської) заборгованості, а за кредитом (дебетом) — її зменшення;

б) залишок за дебетом (кредитом) означає наявність непогашеної дебіторської (кредиторської) заборгованості;

в) в аналітичному обліку записи ведуться в грошовому вимірнику і в розрізі дебіторів (кредиторів).

Рахунки капіталу призначені для обліку і контролю джерел утворення і цільового призначення засобів підприємства. До цієї групи входять рахунки: 40 „Статутний капітал", 42 „Додатковий капітал", 43 „Резервний капітал" тощо.

Особливості будови рахунків капіталу:

а) всі рахунки пасивні;

б) записи за кредитом означають створення і подальше збільшення капіталів, а за дебетом — їх зменшення;

в) залишок може бути тільки кредитовим, що означає наявність капіталу.

Регулюючі рахунки призначені для обліку сум, на які необхідно зменшити або збільшити залишок за основним рахунком, з метою його уточнення.

Засоби підприємств відображаються в балансі в одній незмінній оцінці. Однак в результаті господарських операцій відбуваються зміни оцінки окремих груп засобів, наприклад, зменшення первісної вартості основних засобів в результаті зносу, зменшення розміру прибутку внаслідок його використання або внесення до бюджету відрахувань із прибутку тощо.

Для обліку подібного роду змін в оцінці окремих статей балансу і застосовуються регулюючі рахунки. Вони самостійно не відображають рух засобів підприємства, а тільки регулюють (коригують, уточнюють — шляхом збільшення або зменшення) оцінку засобів або джерел на тих рахунках, в доповнення яких вони відкриваються.

Рахунки використовуються лише в тому випадку, коли є необхідність обліковувати окремі засоби у двох оцінках, наприклад: основні засоби — за первісною та залишковою вартістю (тобто за вирахуванням зношеної частини основних засобів); товари — за роздрібними цінами та за цінами їх придбання; готову продукцію — за плановими цінами та за фактичною собівартістю тощо, або коли є потреба, не зменшуючи фактичної суми одержаного прибутку, визначити суму, на яку він вже використаний.

На регулюючих рахунках обліковують тільки різницю в цінах або фактичну суму використаного прибутку, тобто суму, на яку потрібно зменшити або збільшити залишки на основних рахунках, щоб одержати залишок в необхідних цінах або щоб одержати суму ще не використаного прибутку.

Оскільки вони зменшують залишок за відповідними рахунками, їх ще називають контрарними. Призначені вони для обліку сум, на які необхідно зменшити залишок по основних рахунках, які ними регулюються. Вони поділяються на контрактивні та контрпасивні. Відрізняються контрактивні від контрпасивних рахунків місцем їх розміщення в балансі.

Контрактивні рахунки знаходяться в активі балансу, хоча за формою записів на них вони є пасивними. До цих рахунків відноситься, зокрема, контрактивний рахунок: 13 „Знос необоротних активів", який регулює залишок за рахунком 10 „Основні засоби", 11 „Інші необоротні матеріальні активи", 12 „Нематеріальні активи". Цей контрактивний рахунок відображає суми, на які зносилися основні засоби та інші необоротні активи. В бухгалтерському обліку основні засоби прийнято обліковувати за первісною вартістю. Але, як відомо, в процесі експлуатації вони зношуються і переносять частинами свою вартість на виготовлену продукцію, з часом фізично і морально старіють, їх фактична вартість знижується. За допомогою контрактивного рахунку 13 визначається залишкова вартість основних засобів.

Такі рахунки записуються в активі балансу і вираховуються з регульованих ними рахунків.

Контрпасивні рахунки розміщуються в пасиві балансу, хоча є активними. Прикладом є рахунки 46 „Неоплачений капітал", 45 „Вилучений капітал", які регулюють залишок за рахунком 40 „Статутний капітал".

Операційні рахунки призначені для проміжного накопичення витрат і доходів по окремих господарських операціях. їх ще називають робочими або тимчасовими. Більшість з цих рахунків не мають початкового та кінцевого сальдо. Операційні рахунки поділяються на розподільчі та калькуляційні.

Розподільчі рахунки призначені для обліку витрат, що вимагають перерозподілу, оскільки в момент їх здійснення не можуть бути віднесені на відповідні рахунки. Розподільчі рахунки поділяють на збірно-розподільчі та бюджетно-розпо-дільчі (звітно-розподільчі).

Збірно-розподільчі рахунки накопичують витрати протягом певного періоду — місяця (кварталу), які потім за певною базою розподіляються та переносяться на інші рахунки. До таких витрат належать, наприклад, непрямі витрати на виготовлення виробів. Ці витрати збираються, тобто записуються в міру їх здійснення, за дебетом збірно-розподільчого рахунку. Після того як всі витрати, що підлягають розподілу, зібрані, вони розподіляються між відповідними рахунками, на дебет яких і відносяться з кредиту збірно-розподільчого рахунку. Сам збірно-розподільчий рахунок закривається перед складанням фінансової звітності і в балансі не відображається.

До збірно-розподільчих входить рахунок: 91 „Загальновиробничі витрати". Його будова характеризується такими особливостями:

а) призначення рахунку — збирання за певний період часу певної групи витрат і подальший їх розподіл між рахунками, до яких ці витрати відносяться;

б) як рахунок, що відображає витрати, він належить до активних рахунків;

в) записи за дебетом означають збільшення (витрат, що збираються), а за кредитом — зменшення (витрат, що розподіляються);

г) тимчасовий залишок може бути тільки дебетовим, що показує суму зібраних, але ще не розподілених витрат. Відсутність залишку означає, що вся сума витрат вже розподілена.

Звітно-розподільчі або бюджетно-розподільчі рахунки призначені для обліку сум витрат (доходів), що сплачують або отримують одноразово, але за своїм економічним змістом не можуть бути одразу віднесені до складу витрат (доходів) поточного звітного періоду, а вимагають розподілу між кількома звітними періодами. Прикладом бюджетно-розподільчих рахунків можуть бути рахунки 31 „Витрати майбутніх періодів" і 68 „Доходи майбутніх періодів"

Будова звітно-розподільчих рахунків подібна до будови збірно-розподільчих.

Калькуляційні рахунки призначені для обліку витрат за окремими статтями калькуляції і визначення собівартості по операціях (процесах) заготівлі матеріалів, виробництва продукції, придбання товарів, виконання робіт або надання послуг тощо. До цієї групи належать рахунки 23 „Виробництво", 24 „Брак у виробництві". За дебетом калькуляційних рахунків збираються всі понесені витрати, що формують собівартість придбаних матеріалів, виготовленої продукції тощо.

Витрати, що утворюють собівартість, з кредиту калькуляційних рахунків списуються в дебет відповідних рахунків (наприклад, з кредиту рахунку 23 „Виробництво" в дебет рахунку 26 „Готова продукція").

Після списання суми собівартості за завершеним процесом калькуляційний рахунок закривається.

Характерні особливості калькуляційних рахунків:

а) призначені для обліку всіх затрат і визначення собівартості предметів, що купуються і виготовляються, або ж виконуваних робіт і послуг, що надаються;

б) вони належать до активних;

в) записи за дебетом означають збільшення (збирання затрат), а за кредитом — зменшення (списання собівартості);

г) залишок може бути тільки дебетовим, що означає суму затрат за незавершеним процесом (операції).

Призначення калькуляційного рахунку полягає в тому, щоб зібрати та згрупувати всі суми з визначенням відповідної вартості (розцінки, ціни). Сальдо калькуляційного рахунку переноситься кінцевою сумою в той рахунок, який він тимчасово займає.

Відмінність калькуляційних рахунків від розподільчих полягає в тому, що на розподільчі рахунки сума заноситься повністю, а потім розподіляється по відповідних рахунках, а в калькуляційні рахунки окремі суми заносяться послідовно, в міру здійснення операцій, а потім загальною сумою списуються на головний рахунок.

Фінансово-результатні рахунки використовуються для відображення та порівняння витрат і доходів. Такі рахунки поділяють на операційно-результатні та фінансово-результатні.

Операційно-результатні рахунки призначені для виявлення результатів господарської діяльності підприємства порівнянням двох оцінок коштів, що пройшли через дану операцію. До цих рахунків належить рахунок 79 „Фінансові результати". 3 його допомогою визначають результат діяльності підприємства у вигляді прибутку або збитку.

Характерні особливості цього рахунку:

а) призначений для обліку результатів операцій, пов'язаних з певними процесами, шляхом порівняння двох оцінок;

б) в дебеті відображається повна собівартість, а в кредиті — дохід або відпускна (продажна) вартість (наприклад, продукції, що реалізується);

в) рахунок або активний, або пасивний, тому що залишок може бути або дебетовим, або кредитовим;

г) кредитовий залишок (перевищення відпускної вартості над фактичною собівартістю) означає прибуток, а дебетовий (перевищення фактичної собівартості над відпускною вартістю) — збиток.

Фінансово-результатні рахунки призначені для обліку і контролю прибутку та збитку як фінансових результатів господарської діяльності підприємства. Прикладом тут слугує рахунок 44 „Нерозподілені прибутки (непокриті збитки)". Його будова характеризується такими особливостями:

а) призначений для обліку фінансових результатів господарської діяльності підприємства і виявлення чистого прибутку або збитку;

б) в кредиті відображаються прибутки, в дебеті — збитки або використання прибутку;

в) рахунок може бути активним або пасивним; кредитовий залишок (перевищення прибутків над збитками) означає чистий прибуток, а дебетовий (перевищення збитків над прибутками) — чистий збиток.

Якщо за будь-яких причин буває необхідно виділити із загальної маси операцій і записів ту чи іншу їх групу, що не виділяється при звичайному веденні обліку, то досягти цього можна шляхом вибірок, або впровадженням в систему обліку відповідних транзитних рахунків. Такими рахунками є, наприклад, рахунки 80 „Матеріальні витрати", 81 „Витрати на оплату праці" та інші рахунки класу 8, призначені для обліку витрат за елементами.

Класифікуючи рахунки за призначенням і структурою, не звертають уваги на те, що на рахунку обліковують, а з'ясовують і звертають особливу увагу на призначення рахунку, для яких цілей і для отримання яких показників він призначений, як повинен бути побудований (тобто що повинно обліковуватись за дебетом і кредитом), щоб досягти поставленої мети і отримати потрібні показники.

4.5. Характеристика Плану рахунків бухгалтерського обліку

Планом рахунків бухгалтерського обліку називають перелік рахунків, що відображає систематизоване групування необхідної інформації про господарську діяльність підприємства і визначає таку організацію бухгалтерського обліку, яка дозволяє отримати інформацію для управління, щоденного контролю в інтересах власників, органів державного управління та інших зацікавлених осіб. На його підставі організовують всю систему бухгалтерського обліку на підприємствах.

У Плані рахунків кожній назві рахунку присвоєно умовне цифрове позначення — код (шифр). На практиці замість назви рахунків пишуть їх коди, що зменшує обсяг облікової роботи.

План рахунків в Україні затверджений Міністерством фінансів і обов'язковий до застосування на всіх підприємствах. В ньому передбачені всі необхідні рахунки для обліку звичайної (операційної, фінансової та інвестиційної) та надзвичайної діяльності підприємств. План рахунків бухгалтерського обліку складається з класів, в кожному з яких згруповані рахунки, що відповідають економічному змісту певних об'єктів обліку. Підставою для побудови Плану рахунків є їх класифікація за економічною ознакою.

Планом рахунків України передбачено близько 90 синтетичних рахунків (рахунки першого порядку). Виробничі підприємства використовують приблизно 60 з них, а якщо вони крім основної діяльності здійснюють і капітальне будівництво або торгівлю, то 70-75 рахунків. Передбачені в Плані рахунків субрахунки (рахунки другого порядку) застосовуються підприємствами для деталізації даних основних рахунків.

Кількість рахунків, що застосовується на конкретному підприємстві, різна, але економічний зміст їх однаковий.

Кількість синтетичних рахунків та субрахунків обмежена Планом рахунків бухгалтерського обліку фінансово-господарської діяльності, а кількість та найменування аналітичних рахунків підприємство встановлює самостійно. Число останніх, переважно, значне.

Структурно План рахунків побудований за десятковим принципом: усі рахунки поділені на десять класів, синтетичні рахунки закодовані в межах 10-99, а субрахунки — у межах 1-9. Нумерація позабалансових рахунків починається з 0.

У перший клас „Необоротні активи" внесено рахунки, призначені для обліку наявності, надходження і вибуття основних засобів, нематеріальних активів, інших необоротних активів (рахунки 10-19).

У другому класі „Запаси" об'єднано рахунки, на яких здійснюють облік наявності надходження і вибуття товарно-матеріальних цінностей та незавершеного виробництва (рахунки від 20 до 28).

До третього класу „Кошти, розрахунки та інші активи" включено рахунки, на яких обліковують грошові кошти та їх еквіваленти, поточні фінансові інвестиції, розрахунки з дебіторами, витрати майбутніх періодів (рахунки від 30 до 39).

Всі рахунки першого-третього класів (крім 13, 19, 285 та 38) є активними. Рахунки 13, 19, 285 та 38 є регулюючими рахунками (контрактивними) до відповідних рахунків обліку активів (основних засобів, нематеріальних активів, товарів, дебіторської заборгованості).

У четвертий клас „Власний капітал та забезпечення зобов'язань" об'єднано рахунки, на яких ведуть облік власного капіталу і забезпечень майбутніх витрат і платежів (рахунки від 40 до 49).

До п'ятого класу „Довгострокові зобов'язання" включено рахунки, на яких ведуть облік довгострокових зобов'язань підприємства (рахунки від 50 до 55).

У шостий клас „Поточні зобов'язання" об'єднано рахунки, на яких ведуть облік поточних розрахунків підприємства з постачальниками і підрядниками, бюджетом, зі страхування, з оплати праці, з учасниками тощо (рахунки від 60 до 69).

Рахунки четвертого-шостого класів (за винятком рахунків 442, 443, 45 та 46) є пасивними. Рахунки 443, 45, 46 є регулюючими (контрпасивними) до рахунків обліку власного капіталу.

До сьомого класу „Доходи і результати діяльності" входять рахунки, на яких ведуть облік доходів та визначають фінансовий результат діяльності підприємства (рахунки від 70 до 79).

До восьмого класу „Витрати за елементами" включено рахунки, на яких ведуть облік економічних елементів витрат (рахунки від 80 до 85).

На рахунках, включених у дев'ятий клас „Витрати діяльності", ведуть облік витрат підприємства за окремими видами його діяльності (рахунки від 90 до 99).

Рахунки сьомого класу за формою записів у них є пасивними, 8 та 9-го — активними.

У нульовому класі плану рахунків дають перелік позабалансових рахунків (рахунки від 01 до 08).

Позабалансові рахунки є активними, але вони методом подвійного запису не кореспондують.

Рахунки класів 1-6 Плану рахунків відображаються в Балансі , а рахунки класів 7-9 — у Звіті про фінансові результати. Узгодженість бухгалтерських рахунків із звітністю відображено в таблиці 4.4.

Таблиця 4.4. Узгодженість Плану рахунків з фінансовими звітами

План рахунків |

Фінансовий звіт

|

||||

Клас |

Назва класу |

||||

1 |

Необоротні активи |

БАЛАНС |

Розділ 1 активу |

||

2 |

Запаси |

Розділ 2 активу |

|||

3 |

Кошти, розрахунки та інші активи |

Розділи 2 і 3 активу |

|||

4 |

Власний капітал та забезпечення зобов'язань |

Розділи 1 і 2 пасиву |

|||

5 |

Довгострокові зобов'язання |

Розділ 3 пасиву |

|||

6 |

Поточні зобов'язання |

Розділи 4 і 5 пасиву |

|||

7 |

Доходи і результати діяльності |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ |

|||

8 |

Витрати за елементами |

||||

9 |

Витрати діяльності |

||||

0 |

Позабалансові рахунки |

Примітки до фінансових звітів |

|

||

Окремі рахунки класів 3 та 6 залежно від того, яке за ними сальдо — дебетове чи кредитове, можуть відображатися як в активі, так і в пасиві балансу.

Особливими, з точки зору порядку застосування, є рахунки класу 8 „Витрати за елементами". Введення до Плану рахунків цього класу викликане необхідністю заповнення другого розділу Звіту про фінансові результати— „Елементи операційних витрат".

Клас 0 — позабалансові рахунки. Інформація, що накопичується на рахунках цього класу, використовується для складання Приміток до фінансової звітності.

Кожне підприємство, відповідно до своїх потреб, розробляє власний робочий План рахунків, який відображає специфіку підприємства, визначає зміст аналітичного обліку. Робочий План рахунків може містити тільки частину рахунків із загального Плану рахунків обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, достатніх для поточного обліку, контролю та управління. До робочого Плану рахунків підприємство може включати субрахунки, що не передбачені Інструкцією про застосування Плану рахунків, відповідно до власних потреб. Робочий План рахунків підприємства затверджується Наказом про облікову політику підприємства.

Розділ 5. ДОКУМЕНТУВАННЯ, ОБЛІКОВАРЕЄСТРАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ

5.1. Первинний облік господарських операцій. Первинні документи

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Така реєстрація господарських операцій називається первинним обліком, який є основою бухгалтерського обліку. Господарські операції відображаються у бухгалтерському обліку методом їх суцільного і безперервного документування. Записи в бухгалтерському обліку здійснюються на підставі первинних документів.

Первинні документи — це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Первинні документи повинні бути складені у момент проведення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення. При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних касових апаратів, чеків тощо.

Документи, створені засобами обчислювальної техніки, застосовуються у бухгалтерському обліку за умови надання їм юридичної сили і доказовості. Документ, виготовлений машинним способом, повинен бути записаний на матеріальному носії (магнітному, паперовому).

Фізичні та юридичні особи, які беруть участь у здійсненні операцій, пов’язаних з прийомом і видачею грошових коштів, цінних паперів, товарно-матеріальних цінностей та інших об'єктів майна, забезпечуються підприємством, установою, що виконує ці операції, копіями первинних документів про таку операцію.

Первинні документи складаються на бланках типових форм, а також на бланках спеціалізованих форм.

Первинні документи для надання їм сили й доказовості повинні мати такі обов'язкові реквізити (характеристики):

назва документа (форми);

дата і місце складання;

назва підприємства, від імені якого складено документ;

зміст та обсяг господарської операції, одиницю виміру господарський операції;

посади, прізвища і підписи осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис та інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру операцій до первинних документів можуть бути внесені додаткові реквізити: ідентифікаційний код підприємства; номер документа;

підстава для здійснення операцій; дані про документ, що засвідчує особу одержувача тощо.

За відсутності будь-якого реквізиту первинний документ втрачає свою доказову силу і не може бути підставою для здійснення записів у системі рахунків бухгалтерського обліку.

Документування може здійснюватися з використанням самостійно виготовлених бланків, але з неодмінним дотриманням усіх реквізитів, передбачених типовими формами.

Записи у первинних документах, облікових реєстрах повинні здійснюватися тільки темного кольору чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими засобами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів та запобігли внесенню несанкціонованих і непомітних виправлень.

Вільні рядки в первинних документах підлягають обов'язковому прокреслюванню.

Керівник підприємства, установи забезпечує фіксування фактів здійснення всіх господарських операцій, що були проведені, у первинних документах.

Керівником підприємства, установи затверджується перелік осіб, які мають право давати дозвіл (підписувати первинні документи) на здійснення господарської операції, пов'язаної з відпуском (витрачанням) грошових коштів і документів, товарно-матеріальних цінностей, нематеріальних активів та іншого майна.

Відповідальність за своєчасне і якісне складання документів, передачу їх у встановлені графіком документообігу терміни для відображення у бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали і підписали ці документи.

Забороняється приймати до виконання первинні документи на операції, що суперечать законодавчим і нормативним актам.

Після складання всі первинні документи передаються в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично.

За суттю встановлюється відповідність господарських операцій, що оформлені документами, чинному законодавству.

За формою перевіряється повнота і правильність заповнення всіх реквізитів, необхідних для цього документа, чіткості і якості текстових і числових записів, своєчасності оформлення господарських операцій і подання документів в бухгалтерію.

Арифметична перевірка полягає в перевірці правильності кількісного відображення цієї господарської операції.

Наступний етап бухгалтерської обробки документів — кодування, таксування і групування.

Кодування — це позначення всіх показників первинного документа діючою на підприємстві системою кодів.

Таксування — визначення грошової оцінки господарської операції. Значна кількість документів, що надходить в бухгалтерію, має натуральні показники, це викликає необхідність відображення цих показників у грошовій оцінці.

Групування полягає в об'єднанні однорідних за змістом первинних документів у групи і записи в накопичувальній або групувальній відомостях для визначення загального підсумку по кожній групі.

Закінчується обробка проставленням кореспонденції рахунків і погашенням документа. Документ підлягає оперативному і обліковому погашенню (відмітка про його використання). Оперативному погашенню, зокрема, підлягають видаткові і прибуткові касові ордери, на яких проставляється штамп „Оплачено" (для видаткового) і „Отримано" (для прибуткового).

Оперативному погашенню підлягають усі документи, що їх додають до прибуткових та видаткових касових ордерів, а також документів, які стали підставою для нарахування заробітної платні та інших подібних виплат. На них проставляють кореспондуючі рахунки, штампом або ручкою ставлять написи „Одержано" або „Оплачено" із зазначенням дати (числа, місяця, року).

При обліковому погашенні первинних бухгалтерських документів на них ручкою або штампом проставляють номери кореспондуючих рахунків (відповідно до змісту документа), номер реєстру, в який заносять дані з первинного документа та порядковий номер запису в ньому (номер рядка), дату й підписи виконавців, які обробили документ.

Первинні документи, що пройшли обробку, повинні мати відмітку, яка виключає можливість їх повторного використання.

Перенесення інформації з первинних документів в облікові реєстри повинно здійснюватися в міру їх надходження до місця опрацювання (у бухгалтерію або на обчислювальні пристрої), але не пізніше строку, який забезпечує своєчасне нарахування заробітної плати, складання декларацій, розрахунків, бухгалтерської і статистичної звітності. Відповідальність за правильність реєстрації інформації в облікових реєстрах несуть особи, що склали і підписали їх.

Для забезпечення своєчасного та якісного обліку необхідно організувати таку систему складання й опрацювання документів, яка б забезпечувала прискорення руху документів в процесі їх оперативного використання і бухгалтерського опрацювання з моменту складання або одержання від інших підприємств і організацій до передачі на зберігання в архів після запису в облікові реєстри. Даний процес називається документооборотом.

Для забезпечення рівномірного руху документів без затримок і накопичення на окремих місцях по кожному виду документів розробляють графік документообігу, в якому передбачається послідовність проходження документів, робота, що виконується кожним виконавцем, відповідальні за дотримання встановленого порядку і строків оформлення та опрацювання документів. Графік документообігу оформляється у вигляді схеми або переліку робіт з складання, перевірки і опрацювання документів, які виконуються кожним підрозділом підприємства, а також усіма виконавцями з визначенням їх взаємозв'язку і строків виконання робіт. Документообіг і графік документообігу на кожному підприємстві розробляється головним бухгалтером і затверджується керівником. Чітка система документообігу прискорює оформлення і проходження документів, підвищує відповідальність працівників всіх рівнів, що мають справу з документами, за своєчасність їх складання, використання й опрацювання.

Погашені первинні документи передають на збереження до поточного архіву, в якому вони зберігаються у спеціальних шафах під замком протягом звітного періоду (до кінця року).

Відповідальність за несвоєчасне складання первинних документів та недостатність відображення у них даних лягає на осіб, які склали та підписали ці документи. Підприємство вживає усіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах.

Після закінчення звітного періоду всі документи передають під розписку на збереження до постійного архіву. За організацію збереження документів відповідає головний бухгалтер. Видають документи з архіву для користування іншими підрозділами підприємства тільки за дозволом головного бухгалтера.

Первинні документи з архіву видають за рішенням відповідних органів (органів прокуратури, слідчих органів, контрольно-ревізійної служби, державної податкової адміністрації) у межах їх повноважень, передбачених законами. Посадова особа підприємства має право у присутності представників органів, які здійснюють вилучення, зняти копії документів, що їх вилучають. Обов'язковим є складання реєстру вилучених документів.

Термін збереження бухгалтерських документів у постійному архіві визначають типові й галузеві інструкції та лист Міністерства фінансів України №18-4141 від 29.07.97 р. „Про терміни зберігання бухгалтерських документів". Найчастіше цей термін становить 3 роки.

Після закінчення терміну зберігання та за умови проведення ревізії документів їх знищують, при тому складають акт на знищення документів, які не підлягають збереженню.

Документування є важливою частиною методу бухгалтерського обліку. На підставі даних первинних бухгалтерських документів проводиться контроль за правомірністю здійснення господарських операцій на підприємстві.

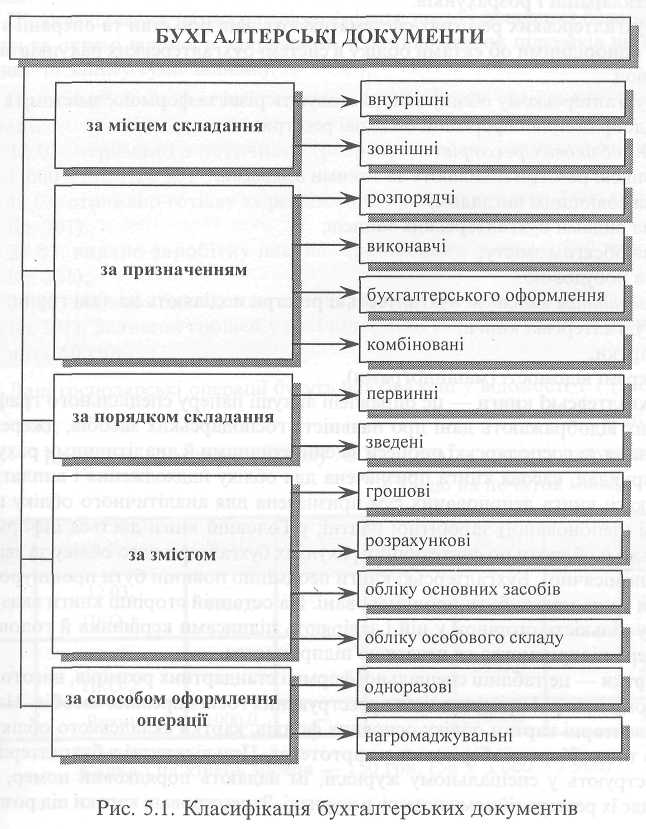

Бухгалтерські документи класифікують (рис. 5.1.) за такими ознаками:

за місцем складання;

за призначенням;

за порядком складання;

за способом оформлення операцій;

за змістом.

За місцем складання бухгалтерські документи поділяють на внутрішні (оформлені на підприємстві) та зовнішні (отримані від партнерів та інших підприємств і установ).

За призначенням бухгалтерські документи поділяють на:

розпорядчі, які містять розпорядження на право здійснення операцій (доручення на отримання матеріальних цінностей, платіжне доручення, вимога тощо);

виконавчі (виправдальні), що підтверджують факт здійснення господарської операції (прибутковий ордер, накладна);

бухгалтерського оформлення, що їх складають працівники бухгалтерії на підставі даних розпорядчих і виконавчих документів (розрахунки заробітної платні, амортизації, податків);

• комбіновані, в яких поєднані ознаки розпорядчих, виконавчих документів та

документів бухгалтерського оформлення (лімітно-забірна карта, наряд тощо).

За порядком складання (ступенем узагальнення господарським операцій) бухгалтерські документи поділяють на первинні, які складають у момент здійснення операції або безпосередньо після її закінчення (ордер, накладна), та зведені, які складають на підставі даних згрупованих однорідних первинних документів (авансовий звіт, платіжна відомість).

За способом оформлення (кількістю охоплених операцій) бухгалтерські документи поділяють на одноразові, які заповнюють на одну операцію, та нагромаджу-вальні, в яких записують однорідні господарські операції за певний проміжок часу.

За змістом бухгалтерські документи поділяють на грошові, розрахункові, обліку основних засобів, обліку матеріальних запасів, обліку особового складу тощо.

5.2. Облікові реєстри та техніка облікової реєстрації. Виправлення помилок в облікових реєстрах

На підставі даних первинних бухгалтерських документів інформацію про здійснені на підприємстві господарські операції згруповують в облікових реєстрах.

Облікові реєстри — це носії спеціального формату (паперові, машинні) у вигляді відомостей, журналів, книг, машинограм тощо, які призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації.

Перенесення інформації з первинних документів до облікових реєстрів повинно здійснюватися в міру її надходження, проте не пізніше терміну, що забезпечує своєчасну виплату заробітної плати, складання бухгалтерської і статистичної звітності, декларацій і розрахунків.

У бухгалтерських реєстрах систематизують дані про стан та операції з економічно однорідними об'єктами обліку в системі бухгалтерських рахунків за звітний період.

У бухгалтерському обліку використовують різні за формою, змістом та способом відображення інформації облікові реєстри:

Види облікових реєстрів

Облікові реєстри поділяють за такими ознаками:

а) за зовнішнім виглядом;

б) за видами бухгалтерських записів;

в) за обсягом змісту;

г) за побудовою.

За зовнішнім виглядом бухгалтерські реєстри поділяють на такі групи:

бухгалтерські книги;

картки;

окремі відомості (машинограми).

Бухгалтерські книги — це оправлені аркуші паперу спеціального графлення, в яких відображають дані про наявність господарських засобів, джерела їх формування та господарські процеси за синтетичними й аналітичними рахунками. Наприклад, касова книга призначена для обліку надходження і виплати готівки в касі; книга депонованих сум призначена для аналітичного обліку невиплаченої (депонованої) заробітної платні; у Головній книзі дається інформація про сальдо й обороти по синтетичних рахунках бухгалтерського обліку за звітний період (помісячно). Бухгалтерські книги неодмінно повинні бути прошнуровані, сторінки у них мають бути пронумеровані. На останній сторінці книги вказують загальну кількість сторінок у ній і завіряють підписами керівника й головного бухгалтера підприємства та печаткою підприємства.

Картки — це таблиці спеціальної форми і стандартних розмірів, виготовлені на цупкому папері і призначені для реєстрування господарських засобів. Наприклад, інвентарні картки обліку основних фондів, картки складського обліку матеріалів тощо. Картки зберігають у картотеках. При відкритті в бухгалтерії картки реєструють у спеціальному журналі, їм надають порядковий номер, який відповідає їх реєстраційному номеру в журналі. Зареєстровані картки під розписку

передають матеріально відповідальній особі. Картки широко використовують для аналітичного обліку товарно-матеріальних запасів підприємства.

Окремі відомості (машинограми) — це окремі таблиці різного формату зі спеціальним графленням (відомості, журнали, меморіальні ордери, обігові відомості тощо), їх використовують для ведення як синтетичного, так і аналітичного обліку. Записи в окремих відомостях здійснюють на підставі даних первинних документів.

При веденні бухгалтерського обліку з використанням обчислювальної техніки облікову реєстрацію роблять на електронних носіях (дисках, дискетах) і подають у вигляді машинограм.

Підприємства, які складають облікові реєстри на електронних носіях, зобов’язані забезпечити технічні засоби для їх відновлення у зручному для прочитання вигляді.

Після закінчення звітного періоду (місяця, року) і складання балансу книги, картки та окремі відомості закривають через підрахунок підсумків по кожному рахунку та запису суми залишку.

За

видами

бухгалтерських

записів облікові

реєстри поділяють на:

За

видами

бухгалтерських

записів облікові

реєстри поділяють на:

хронологічні;

систематичні;

комбіновані.

Хронологічні — реєстри, в яких записи здійснюють у хронологічній послідовності. Це різноманітні реєстраційні журнали.

У систематичних облікових реєстрах відображають у певній послідовності і з певним групуванням однорідні за економічним змістом операції. Прикладом систематичного відображення операцій є заповнення даних у касовій книзі (у межах одного дня).

Комбінованими називають реєстри, в яких записи роблять одночасно за хронологічним і систематичним порядком. Комбіновані записи застосовують у журналах, відомостях, Головній книзі.

За обсягом змісту бухгалтерські реєстри поділяють на синтетичні й аналітичні.

Синтетичні облікові реєстри — це реєстри, в яких облік ведуть за синтетичними рахунками.

Аналітичні облікові реєстри — це реєстри, в яких облік ведуть за аналітичними рахунками. В аналітичних облікових реєстрах дані подають у натуральних, трудових і вартісних вимірниках.

За побудовою облікові реєстри поділяють на:

односторонні;

двосторонні;

багатогранні;

шахові.

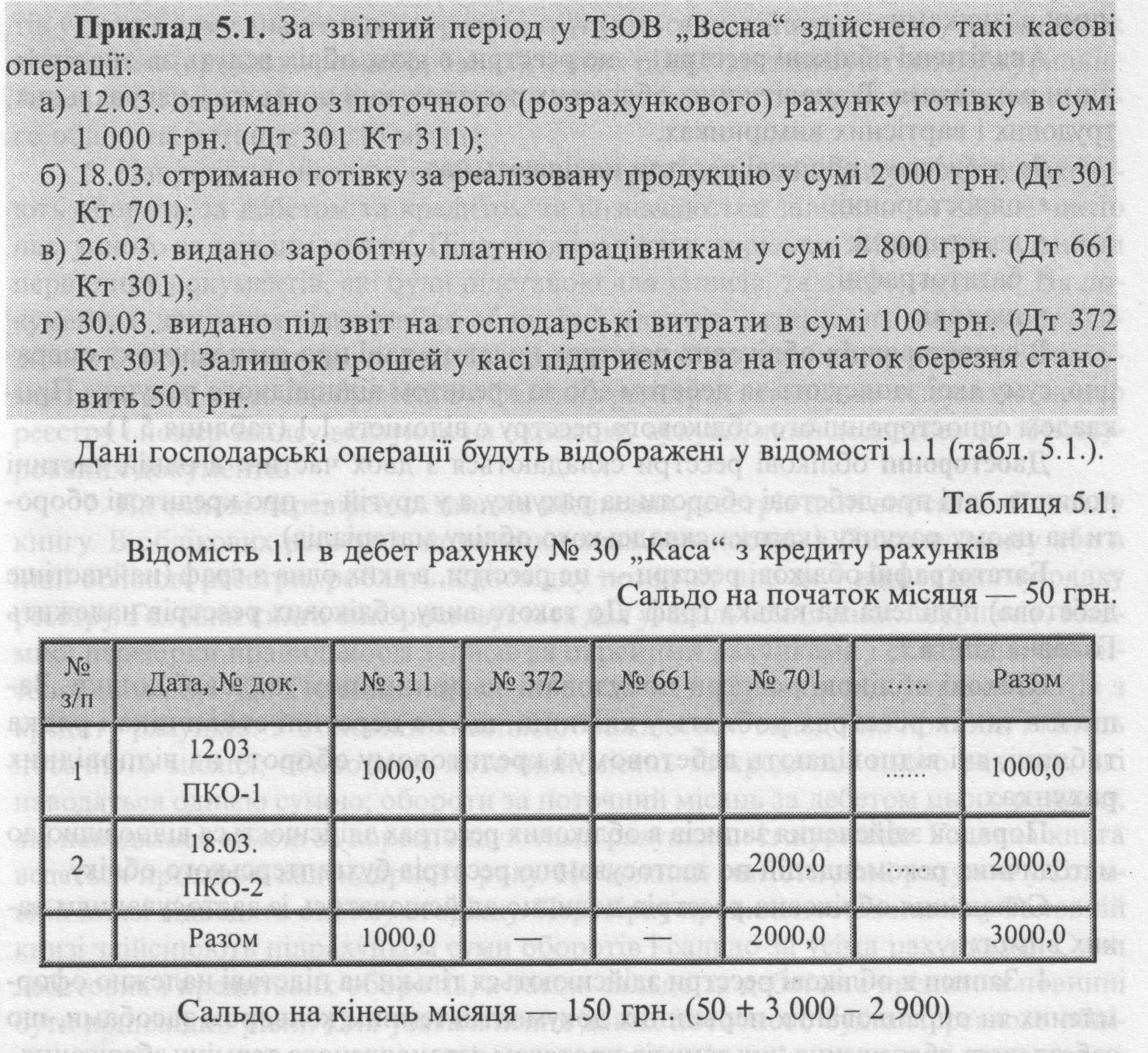

В односторонніх облікових реєстрах подають дані про господарську операцію, суму якої записують за дебетом або за кредитом відповідного рахунку. Прикладом одностороннього облікового реєстру є відомість 1.1 (таблиця 5.1).

Двосторонні облікові реєстри складаються з двох частин: в одній частині подають дані про дебетові обороти на рахунку, а у другій — про кредитові обороти на цьому рахунку (картка складського обліку матеріалів).

Багатографні облікові реєстри — це реєстри, в яких одна з граф (найчастіше дебетова) поділена на кілька граф. До такого виду облікових реєстрів належить Головна книга.

Шахові облікові реєстри побудовані за принципом шахової дошки. Записи в таких реєстрах роблять у клітинці, що на перетині стовпчика і рядка таблиці, які відповідають дебетовому і кредитовому обороту на відповідних рахунках.

Порядок здійснення записів в облікових реєстрах здійснюється відповідно до методичних рекомендацій по застосуванню реєстрів бухгалтерського обліку.

Складання облікових реєстрів повинно здійснюватись із застосуванням таких вимог:

1. Записи в облікові реєстри здійснюються тільки на підставі належно оформлених та опрацьованих первинних документів темним кольором засобами, що забезпечать збереження цих записів протягом встановленого терміну зберігання.

Облікові реєстри складаються в міру надходження первинних документів із виведенням щомісячних підсумків.

Облікові реєстри складаються та підписуються виконавцями та головним бухгалтером або особою, на яку покладено ведення бухгалтерського обліку підприємства.

Ведення облікових реєстрів та контирування документів первинного обліку здійснюються із застосуванням, щонайменше, коду класу рахунків й коду синтетичного рахунку. Записи в облікових реєстрах повинні бути чіткими та зрозумілими, підчистки та необумовлені виправлення не допускаються.

Формування аналітичних даних здійснюється через групування однакових за економічним змістом даних первинних документів у відомостях, з яких підсумки переносяться до відповідних журналів. Розріз (деталізація) аналітичної інформації у реєстрах бухгалтерського обліку підприємством може розширюватися, змінюватися. У випадках, коли потрібну аналітичну деталізацію показників за об'єктами обліку на окремих рахунках (запасів, витрат, доходів тощо) безпосередньо у журналах забезпечити неможливо, то попередньо дані первинних документів у потрібному аналітичному розрізі групуються (накопичуються) у допоміжних відомостях (аркушах-розшифровках), з яких підсумки записуються до журналів. Аналітичні дані в облікових реєстрах мають узгоджуватися з даними синтетичного обліку на останнє число місяця.

Наприкінці місяця в облікових реєстрах за кожним рахунком підраховують обороти за дебетом та кредитом та визначаються залишки на перше число наступного за звітним місяця. Підсумкові записи в журналах звіряються з даними первинних документів, які були підставою для записів, та з відомостями. На документах, дані яких включені до облікових реєстрів, зазначають номери відповідних облікових реєстрів і порядкові номери записів в них (номер рядка). За документами, дані яких відображені в облікових регістрах загальним підсумком, номер реєстру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів.