Классическая и кейнсианская теории спроса на деньги. Модель предложения денег. Денежный мультипликатор. Равновесие на денежном рынке.

Классическая количественная концепция спроса на деньги основана на трех постулатах:

1) причинности (цены зависят от массы денег);

2) пропорциональности (цены изменяются пропорционально количеству денег);

3) универсальности (изменение количества денег одинаково влияет на цены всех товаров).

Однако колич. теория денег и цен не представляет единую концепцию, это лишь направление исследований, в котором в рамках основной идеи существует широкий разброс мнений экономистов. Наиболее известны два варианта простой колич. теории денег:

1.трансакционный подход, или вар. И. Фишера;

2.кембриджская версия, или теория кассовых остатков.

И. Фишер В своей работе "Покупательная сила денег..." (1911 г.) попытался формализовать зависимость м/у массой денег и уровнем товарных цен. Получилось макроэкономическое уравнение обмена:

MV = PT,

где М - количество денег в обращении;

V - трансакционная скорость обращения денег (при этом V = E/M, где Е - общая величина трансакций, то есть сделок);

Р - общий уровень цен на товары,

T - общее количество товарных сделок.

Слабость варианта И. Фишера заключается в том, что он учитывает лишь деньги и товары, находящиеся в обращении, и не принимает во внимание товары на складах и деньги в функции средства накопления. Развитие кредитного обращения сблизило ден. массу с финансовыми активами. Поэтому экономисты кембриджского университета преобразовали формулу определяя массу денег ч/з величину конечного продукта с помощью показателей ликвидности:

М = kPY,

где М - объем денежной массы;

Р - общий уровень цен на товары и услуги;

Y - реальный доход общества за определенный период времени, т.е. количество товаров и услуг, которые могут быть приобретены на рынке;

PY - номинальный доход.

k - коэффициент Маршалла, показывающий, какую долю номин. дохода субъекты предпочитают держать в форме наличных денег.

Данная формула также характеризует условие равновесия предлож. денег и спроса на них. Левая часть формулы характеризует предложение денег Ms, задаваемое извне ЦБ. Правая часть kРY символизирует спрос на деньги Md, который определяется общим номин. доходом членов общества с учетом того, что часть этого дохода хранится в виде наличности и временно изымается из обращения.

Кейнсианская теория спроса на деньги - теория предпочтения ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

1)Спрос на деньги для сделок (трансакционный мотив) Люди нуждаются в деньгах для того, чтобы в периоды м/у моментами получения ден. доходов (от з/п до з/п) оплачивать приобретение необходимых им благ.

2) Мотив предосторожности - это желание хранить деньги для обеспеч. в будущем возможности распоряжаться опред. частью своих ресурсов в форме налич. денег. Этот мотив является разновидностью 1- деньги нужны для сделок. Этот мотив противоречив, с одной стороны, индивид может потерять возможность иметь выгоду от совершения сделок, если он не сможет быстро получить наличные деньги, а с другой - чем больше он хранит денег на случай непредвиденных обст-в, тем больший % он теряет, не вкладывая деньги в цен. бумаги, приносящие %.

3)Спрос на деньги как имущество (спекулятивный мотив).В современной экономике имущество экон. субъектов принимает форму портфеля цен. бумаг: денег, облигаций, акций и др. титулов права собственности. Образуется имущ-во в результате сбережений. При принятии решений о сбережениях индивиду приходится иметь дело с двумя задачами: какую часть дохода сберегать и в какой вид имущ-ва превратить свои сбережения. В одной из форм имущества выступают деньги. Спрос на деньги как имущество существовал бы и в том случае, если бы экон. субъекты могли точно знать все о своих предстоящих доходах и расходах на покупку благ. Спекулятивный мотив спроса на деньги связан с их функцией сохранения ценности, а не с функцией средства платежа.

Предложение денег (Ms) включает в себя наличность (С) вне банковской системы и депозиты (D)), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат Ml):

Ms = C+D

Современная банк. система - это сист. с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

ЦБ, Ком.Б и небанковский сектор определяют предложение денег. (МS) включает в себя (С) и (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Доп. предл. денег, возникшее в результате нового депозита, равно

![]()

где rr – норма обязательного резервирования; D – депозит; коэффициент; 1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банк. системы в наличность. Денежная база (МВ) – наличность вне банк. системы, а также резервы ком. банков, хранящиеся в ЦБ:

МВ = С+R,

где

R – резервы

банка. Тогда предложение денег имеет

вид

![]() ,

,

где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

m = (1 + сr)/(сr+rr),

где сr = С/D, rr = R/D.

сr – коэффициент предпочтения наличности (определяется поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr зависит от нормы обяз.резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые ком.банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

Т.о, предложение денег прямо зависит от денежной базы и денежного мультипликатора.

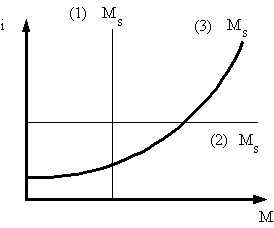

Денежное предложение при различных целях денежно-кредитной политики.

Графически функция предложения денег имеет три графика 1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const);2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const);3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

Сравнивая спрос на деньги и предложение, находим равновесие денежного рынка рис. ниже. Точка Е находится на пересечении кривых спроса и предложения денег и определяет равновесную ставку процента, т.е. альтернативную стоимость хранения не приносящих проценты денег.

Равновесие на денежном рынке

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов.

Равновесие на денежном рынке устанавливается, когда спрос на деньги = их предложению, что м. б. достигнуто при опред. Банк. % ст. Сохраняться равновесие на ден. рынке будет в том случае, когда % ст. будет изменяться в том же направлении, что и доход. Н-р, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению % ст., в этом случ. будет увелич. альтернативная стоимость хранения денег и снижаться курс цен. бумаг, что уменьшит спекулят. спрос на деньги, увеличит покупку фирмами и дом хоз-вами фин. активов и даст возможность поддерживать ден. рынок в равновесном сост.. При снижении доходов возникает обратная ситуация.