Тема 1. Экономическая природа страхования, формы организации страхового фонда, отрасли и формы страхования

По своей экономической природе страхование является одной из сторон производственных отношений. Оно связано с возмещением материальных потерь и служит основой для непрерывности и бесперебойности процесса воспроизводства. Возмещение потерь осуществляется в денежной форме, поэтому производственные отношения, лежащие в основе страхования, проявляются через оборот денег или денежные отношения.

Страхование относится к системе финансов. Как и финансы, страхование является категорией распределения. Это не исключает возможности использования страхования на всех стадиях общественного воспроизводства: производство, распределение, обмен и потребление.

Основы государственного страхования в России были заложены Стоглавым Собором в 1551 г. Позже, в 1649 г. царь Алексей Михайлович установил регулярный платёж в фонд выкупа пленных.

Страхование – это способ обеспечения безопасности. Страховая деятельность включает в себя: образование специальных фондов и использование этих фондов для возмещения ущерба.

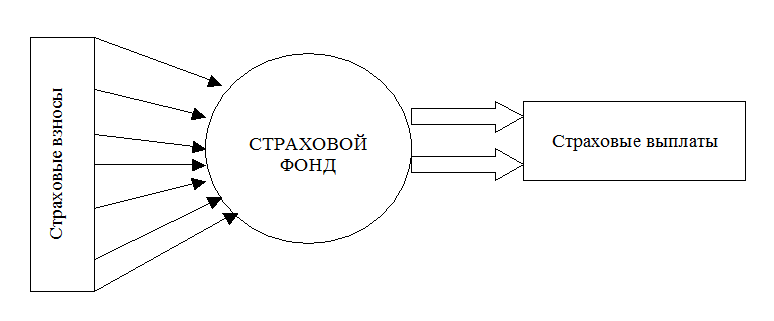

Страховой фонд формируется многими участниками, вносящими небольшие суммы, а расходуется на покрытие неблагоприятных событий небольшого количества пострадавших, которые получают существенные суммы. Принцип формирования страхового фонда – накопительно-распределительный: чем больше людей участвуют в формировании фонда, тем больше гарантия получения достаточных страховых возмещений.

Существует три формы организации страхового фонда, в которых субъектами собственности выступают:

1) государство (в России – Резервный Фонд Государственного Страхования);

2) отдельные товаропроизводители (фонды товаропроизводителей) – самострахование;

3) страховщики (страховые фонды страховых компаний).

Первые два вида фондов формируются в денежном и натуральном выражении, фонды страховых компаний – в денежном выражении, иногда с элементами натуральных резервов.

Централизованный государственный страховой резервный фонд образуется за счёт общегосударственных резервов. Назначение фонда состоит в обеспечении возмещения ущерба и устранении последствий стихийных бедствий и крупных аварий, создавших чрезвычайную ситуацию и повлекших крупные разрушения и большие человеческие жертвы. В натуральной форме государственный фонд – постоянно возобновляемые запасы продукции, материалов, сырья, топлива, продовольствия, которые размещаются на специальных базах. В денежной форме централизованные государственные страховые фонды являются достоянием государства. Распоряжаться ими может только Правительство РФ.

Под самострахованием понимается создание в децентрализованном порядке обособленных фондов, как правило, в виде натуральных запасов каждым хозяйствующим субъектом: запасы, сырьё, материалы, амортизационные фонды и т.п.

Страховой фонд страховщика создаётся за счёт большого числа его участников: предприятий, учреждений, граждан. Участники фонда выступают в качестве страхователей. Направления расходования средств имеют строго целевой характер – на возмещение ущерба и выплату страховых сумм в соответствии с установленными страховщиком правилами и условиями страхования.

Формы страхования.

1. Прямое страхование – это классическая схема взаимодействия человека со страховой компанией, предполагает непосредственный контакт человека с представителем страховщика, а точнее – личное присутствие последнего, т.е. из схемы исключается посредник (страхователь → страховщик).

2. Прямое страхование через посредника (брокера, агента): страхователь → посредник → страховщик.

3. Перестрахование – система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, часть ответственности по ним передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно уже стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний – перестраховщиков, специализирующихся на операциях перестрахования (страхователь → страховщик → перестраховщик).

4. Сострахование – совместное страхование несколькими страховщиками одного и того же объекта. Данный способ обеспечения страховой защиты применяется, как правило, при страховании крупных объектов, когда одна страховая компания не в состоянии принять на себя крупные риски. При состраховании страхователю может выдаваться совместный или раздельные страховые полисы, исходя из долей риска, принятых каждым страховщиком. Доли ответственности каждого страховщика определяются пропорционально полученной им премии. На практике принято, чтобы состраховщик, принимающий участие в меньшей доле, следовал за условиями страхования, одобренными страховщиком, имеющим наибольшую долю. При совместном страховании какого-либо объекта страховые компании подписывают один договор страхования, в котором наряду с условиями страхования содержатся условия, определяющие права и обязанности каждого страховщика по страхованию данного объекта.

5. Двойное страхование – это страхование у нескольких страховщиков одного и того же интереса от одних и тех же рисков, когда общая страховая сумма превышает страховую стоимость. В случае наличия двойного страхования страховщики несут ответственность в пределах страховой стоимости страхуемого интереса, и каждый из них отвечает пропорционально страховой сумме по заключенному им договору страхования. В развитых странах двойное страхование может использоваться в целях обогащения, и поэтому в законодательствах этих стран данному вопросу уделяется большое внимание. Тройное и далее страхование называется множественным и попадает под те же правила, что и двойное.