Поняття рахунків бухгалтерського обліку, їх будова.

В бухгалтерському балансі відображають стан об’єктів обліку (активів та пасивів) на відповідну дату. Але протягом звітного періоду під впливом господарських операцій в активах та пасивах постійно відбуваються зміни, які фіксуються в документах. Документи складають по кожній окремій операції і вони не дають цілісної картини змін в активах і пасивах. Тому виникає потреба узагальнювати дані за документами. Для цього призначені такі елементи методу бухгалтерського обліку, як рахунки і подвійний запис.

В бухгалтерському обліку кожну економічно однорідну групу активів, власного капіталу чи зобов’язань позначають відповідним рахунком (наприклад: 10 “Основні засоби”, 30 “Каса” і т.д.).

В обліку застосовують не довільно вибрані рахунки, а систему рахунків, яка дозволяє охопити всі об’єкти обліку.

Отже, рахунки бухгалтерського обліку – це спосіб групування об’єктів обліку за економічно однорідними ознаками, поточного їх обліку і контролю.

Умовно рахунок можна зобразити у вигляді таблиці (схеми), яка складається з двох частин. На початку таблиці вказується назва рахунку.

Д-т Рахунок (найменування) К-т

Таблиця (схема) має дві сторони тому, що в результаті господарської діяльності об’єкти обліку можуть збільшуватись або зменшуватись.

Ліва сторона таблиці називається – дебет, а права – кредит (умовні терміни).

Порядок записів на рахунках наступний:

1) Щоб мати повне уявлення про облічуваний об’єкт, по кожному рахунку показують початковий стан відповідного об’єкта, що називається початковим залишком (початковим сальдо). Початкові залишки записуються на рахунках на 1-е число кожного місяця.

2) Після цього на рахунках відображають господарські операції, тобто показують зміни в стані об’єктів обліку. При цьому збільшення записують в одній стороні рахунку, а зменшення – в іншій.

3) В кінці звітного періоду по рахунку підраховують обороти. Сума змін по дебету і кредиту рахунку за відповідний період (місяць) називається оборотом. Обороти бувають дебетові і кредитові.

4) Маючи дані про початковий залишок облічуваного об’єкта і зміни протягом звітного періоду, визначають його залишок на кінець звітного періоду (кінцеве сальдо).

12. Рахунку синтетичного й аналітичного обліку, їх взаємозв'язок.

За ступенем узагальнення господарських засобів, джерел їхнього утворення та господарських процесів у поточному бухгалтерському обліку рахунки поділяються на:

— синтетичні,

— аналітичні.

Рахунки, що групують ресурси підприємства, джерела їхнього утворення в узагальненому грошовому вимірюванні за економічно-однаковими ознаками, називаються синтетичними, а облік на цих рахунках — синтетичним.

Наприклад: такі рахунки як «Основні засоби», «Готова продукція», «Розрахунки з постачальниками» дають узагальнену інформацію про стан таких засобів підприємства і називаються синтетичними.

Для систематичного контролю за наявністю та рухом товарно-матеріальних цінностей, коштів, зобов’язань, за своєчасністю розрахунків з постачальниками, покупцями, для прийняття управлінських рішень крім узагальнених показників потрібна більш докладна інформація.

Наприклад: підприємство має знати не лише загальну суму дебіторської заборгованості, а мати інформацію щодо кожного дебітора, щоб контролювати стан розрахунків з ними. Рахунки, що відкривають з метою розширення систематичного обліку для деталізації складу засобів підприємства та джерел фінансування, називаються — аналітичними, а облік, що ведеться на цих рахунках, — аналітичним. Записи в аналітичних рахунках і відповідному синтетичному рахунку роблять по мірі виконання господарських операцій.

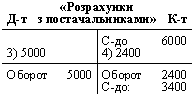

Розглянемо це на прикладі.

Припустимо, що синтетичний рахунок «Розрахунки з постачальниками» містить такі дані (в грн) (рис. 3.2.1(г))

Цей синтетичний рахунок об’єднує двох конкретних постачальників:

— підприємство «А»

— підприємство «Б».

В аналітичних рахунках цих підприємств будуть такі записи:

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них. Розглянутий приклад показує, що між аналітичними рахунками і відповідним синтетичним рахунком є тісний взаємозв’язок, який полягає в тому, що саль до і господарські операції, що відображуються у дебеті і кредиті синтетичного рахунка, мають бути відображені у дебеті та кредиті відповідних аналітичних рахунків.

Такий спосіб забезпечує рівність сальдо та оборотів на синтетичних та аналітичних рахунках.