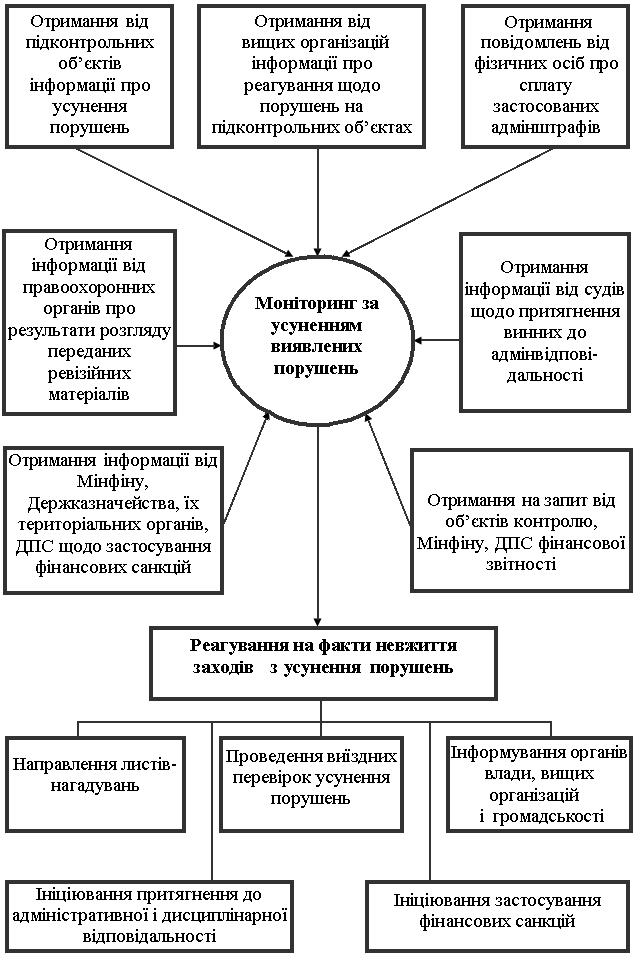

Моніторинг за усуненням порушень

6. Аудит – як форма незалежного фінансово – економічного контролю

Нові умови господарювання, що формуються в Україні (роздержавлення власності; створення підприємств, заснованих на різних формах власності і т.п.) об'єктивно обумовили необхідність розвитку аудита.

Спочатку він стосувався насамперед діяльності спільних підприємств в Україні, здійснювався такими аудиторськими фірмами як «Інаудит» і «Ернст енд Янг Україна».

В Україні більш широкий розвиток аудит одержав з виходом Закону «Про аудиторську діяльність» (від 22 квітня 1993 року.) і створенням Аудиторської палати України і Союзу аудиторів України.

Аудит – являє собою незалежну перевірку бухгалтерської звітності й іншої звітній-обліково-звітної інформації про діяльність підприємств, з метою підтвердження вірогідності і законності.

В умовах державотворення і становлення ринкової економіки визначення правових основ аудиторської діяльності має важливе значення.

Аудит дає великі можливості для подальшого розвитку економіко-правового контролю, задача якого укладається не тільки в захисті знову виникаючих економічних відносин від несумлінного підприємництва в боротьбі і профілактиці з правопорушеннями в сфері економіки, але і формування суспільної правосвідомості на більш високому рівні.

Інформація, що є основою для складання аудиторських висновків, тобто аудиторським доказом, повинний відповідати ряду вимог, до яких відносяться:

необхідність;

обґрунтованість;

повнота;

правильність.

Дотримання зазначених вимог забезпечує одержання достовірної інформації про стан об'єкта аудита, необхідної для складання аудиторського висновку.

Аудиторський висновок є офіційним документом, завіряється підписом і печаткою аудитора (аудиторської фірми) і містить у собі висновки щодо вірогідності звітності, її повноти і відповідності чинному законодавству і встановленим нормативам бухгалтерського обліку фінансово – господарської діяльності.

Дуже важливим є питання про характер взаємодії аудиторів (аудиторських фірм) із правоохоронними органами.

Що ж стосується працівників органів дізнання і попереднього слідства, то вони в межах своєї компетенції можуть зажадати від аудиторів і аудиторських фірм надання матеріалів, що підтверджують здійснення корисливих злочинів.

Тема 7 „Судово-бухгалтерська експертиза” План – конспект лекції

7.1 Призначення та порядок проведення судово-бухгалтерської експертизи

Мета лекції

Навчальна: Розширити знання про порядок призначення та проведення судово-бухгалтерської експертизи

Розвиваюча: Формування умінь та навичок призначення судово-бухгалтерської експертизи та аналізу висновків експерта

Виховна: Формування професійних рис характеру

Основні поняття: судово-бухгалтерська експертиза, експерт-бухгалтер, висновок експерта-бухгалтера, додаткова експертиза, матеріали експертизи, експертне дослідження

Рекомендована література

Нормативно-правові акти

Закон України „Про судову експертизу” від 25.02.1994 р.(зі змін. та доп.)

Кримінально-процесуальний кодекс України (з змін. та допов.)

Инструкция «О назначении и проведении судебных экспертиз». Утв. приказом министерства юстиции Украины от 8.10.98г. № 53/5.

Основна література