Вопрос 3. Виды трансакционных издержек Любая классификация наталкивается на проблему подведения различных экономических явлений к общему знаменателю.

В свою очередь классификация трансакционных издержекпозволяет определить их происхождение, источник, формы, структуру, виды и пр. , т. е. рационально управлять.

О. Уильямсон при классификации трансакционных издержек делает акцент на оппортунистическом поведении экономических агентов.

Дж. Стиглер в свою очередь наиболее важным считает получение информации, что обусловливает существование трансакционных издержек.

М. Йенсен и У. Меклинг видят главными в возникновении трансакционных издержек отношения «поручитель – агент».

А. Алчиан и Х. Демсетц обращаются к издержкам координации, необходимой в процессе распределения ресурсов при производстве.

Й. Барцель трансакционные издержки связывает с издержками измерения.

Е. Фьюроботн и Р. Рихтер выделяют: 1) издержки, возникающие до обмена; 2) трансакционные издержки, возникающие в процессе обмена; 3) трансакционные издержки, возникающие после обмена. Издержки до сделки (ех ante).

• Издержки поиска информации. Они включают затраты на поиск информации о потенциальном партнере, о ситуации на рынке, а также потери, связанные с неполнотой и несовершенством приобретаемой информации.

Кроме затрат ресурсов сюда входят и затраты времени персонала.

• Издержки ведения переговоров включают затраты на ведение переговоров об условиях обмена, о выборе формы сделки. Основной инструмент экономии такого рода затрат – использование стандартных (типовых) договоров.

• Издержки измерения касаются затрат, необходимых для измерения качества товаров и услуг, по поводу которых совершается сделка. Они растут по мере роста требований к качеству и точности измерения. Громадная экономия издержек измерения была достигнута человечеством в результате внедрения стандартов мер и весов. Однако в свою очередь требования международной стандартизации и сертификации уже имеют и отрицательный эффект, поскольку выросли из–за этого трансакционные издержки.

• Издержки заключения контракта отражают затраты на юридическое или нелегальное (неформальное оформление сделки), постоянное поддержание юридической стороны сделки.Издержки после сделки (ex post).

• Издержки мониторинга и предупреждения оппортунизма. Они касаются затрат на контроль за соблюдением условий сделки и предотвращение уклонения от выполнения этих условий.

• Издержки спецификации и защиты прав собственности. Они включают расходы на содержание судов, арбитража; затраты времени и ресурсов, необходимых для восстановления контракта прав, а также потери от плохой спецификации прав собственности и ненадежной защиты.

• Издержки защиты от третьих лиц включают затраты на защиту от претензий третьих лиц (государство, организованной преступности и т.д.

д.) на часть полного эффекта, полученного в результате сделки.Классификация TrC по другим основаниям

• 1. Эффективные и реальные трансакционные издержки

• 2. Явные и неявные трансакционные издержки

• 3. Совокупные и средние

• 4. Издержки соблюдения и изменения формализованных правил и неформальных норм

• 5. Внешние и внутренние трансакционные издержки

Итак, трансакционные издержки возникают в процессе формирования, функционирования и изменения институтов. Их величина – серьезная информация об эффективности фирмы или системы в целом.

Внешние эффекты (экстерналии) — ситуация, когда издержки или выгоды от рыночных сделок не учитываются в ценах в полном объеме. При отрицательных (положительных) внешних эффектах деятельность одного лица вызывает издержки (выгоды) других лиц. Если цементный завод производит выбросы в атмосферу, налицо отрицательный внешний эффект для окрестных жителей (они терпят издержки, не учитываемые в цене цемента, и ничего не получают взамен). Если же завод проведет дорогу и окрестные жители смогут ею бесплатно пользоваться, налицо положительный внешний эффект.

Если

разделить предельные социальные выгоды

(![]() )

и предельные частные выгоды (

)

и предельные частные выгоды (![]() ),

а также предельные социальные издержки

(

),

а также предельные социальные издержки

(![]() )

и предельные частные издержки (

)

и предельные частные издержки (![]() ).

то причиной внешних эффектов становится

несовпадение социальных и частных

величин. Если, например, издержки договора

между двумя лицами ложатся на третье

лицо, возникает отрицательный внешний

эффект. Внешние эффекты — это издержки

или выгоды третьих лиц (не участвующих

в производстве) от какой-либо активности.

).

то причиной внешних эффектов становится

несовпадение социальных и частных

величин. Если, например, издержки договора

между двумя лицами ложатся на третье

лицо, возникает отрицательный внешний

эффект. Внешние эффекты — это издержки

или выгоды третьих лиц (не участвующих

в производстве) от какой-либо активности.

Обозначим

предельные внешние выгоды (![]() )

и предельные внешние издержки (

)

и предельные внешние издержки (![]() )

(рис. 1.25).

)

(рис. 1.25).

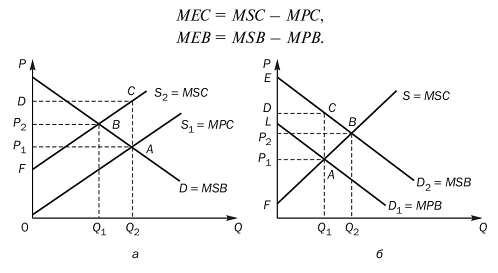

Рис. 1.25. Внешние эффекты: а — отрицательный; б — положительный

Если

цементный завод делает выбросы в

атмосферу, их объем зависит от объема

производства (рис. 1.25, а). Предложение

без учета цементным заводом отрицательного

воздействия на окрестных жителей

показано линией ![]() .

Тогда как если бы его заставили оплатить

все социальные издержки, то предложение

было бы на меньшем уровне

.

Тогда как если бы его заставили оплатить

все социальные издержки, то предложение

было бы на меньшем уровне ![]() .

Поскольку Q2 >

Q1 имеет

место перепроизводство благ, производство

которых связано с отрицательными

внешними эффектами. Если производителя

заставить оплатить внешний эффект

(перейти из точки равновесия А в точку

равновесия В), то цены возрастают, а

объемы производства снижаются.

.

Поскольку Q2 >

Q1 имеет

место перепроизводство благ, производство

которых связано с отрицательными

внешними эффектами. Если производителя

заставить оплатить внешний эффект

(перейти из точки равновесия А в точку

равновесия В), то цены возрастают, а

объемы производства снижаются.

Определим

размер ущерба от действия отрицательных

внешних эффектов. Если предельные

внешние издержки производства

цемента

составляют ![]() ,

а объем производства цемента — Q2,

то ущерб от загрязнений определяется

площадью

,

а объем производства цемента — Q2,

то ущерб от загрязнений определяется

площадью ![]() .

Однако часть ущерба компенсируется

тем, что благосостояние потребителя и

производителя увеличиваются в результате

увеличения выпуска цемента. При переходе

из точки В в точку А (при появлении

загрязнений) увеличение выигрыша

потребителя составит

.

Однако часть ущерба компенсируется

тем, что благосостояние потребителя и

производителя увеличиваются в результате

увеличения выпуска цемента. При переходе

из точки В в точку А (при появлении

загрязнений) увеличение выигрыша

потребителя составит ![]() ,

увеличение выигрыша производителя

составит

,

увеличение выигрыша производителя

составит ![]() (поскольку

треугольники

(поскольку

треугольники ![]() и

!!OP_!A?? равны). В результате треугольник

ABC показывает снижение эффективности

в экономике от отрицательных внешних

эффектов.

и

!!OP_!A?? равны). В результате треугольник

ABC показывает снижение эффективности

в экономике от отрицательных внешних

эффектов.

Если

же завод строит дорогу (рис. 1.25, б), он

приравнивает свои частные выгоды к

предельным социальным издержкам, и

объем производства устанавливается на

уровне ![]() ,

(в точке А). Однако если бы выгоды от

положительных внешних эффектов были

получены производителем, объем

производства составил бы

,

(в точке А). Однако если бы выгоды от

положительных внешних эффектов были

получены производителем, объем

производства составил бы ![]() (точка

В). Поскольку

(точка

В). Поскольку ![]() имеет

место недопроизводство благ, производство

которых связано с положительными

внешними эффектами. Спрос на дороги у

завода (

имеет

место недопроизводство благ, производство

которых связано с положительными

внешними эффектами. Спрос на дороги у

завода (![]() ),)

будет меньше спроса общества на дороги

(

),)

будет меньше спроса общества на дороги

(![]() ),

и спрос общества не удовлетворяется,

поскольку общество не мотивирует завод

увеличить производство.

),

и спрос общества не удовлетворяется,

поскольку общество не мотивирует завод

увеличить производство.

Определим

размер ущерба от действия положительных

внешних эффектов. Если предельные

внешние выгоды составляют

,

а количество дорог

,

то совокупные внешние выгоды составят

площадь

.

Однако недопроизводство дорог связано

с потерями для потребителей и

производителей. Снижение излишка

потребителя при переходе от точки В к

точке А составит ![]() (поскольку

треугольники

(поскольку

треугольники ![]() и

и ![]() равны),

снижение излишка производителя —

.

Треугольник ABC показывает снижение

эффективности в экономике в результате

недопроизводства благ с положительными

внешними эффектами.

равны),

снижение излишка производителя —

.

Треугольник ABC показывает снижение

эффективности в экономике в результате

недопроизводства благ с положительными

внешними эффектами.

Чтобы сократить перепроизводство благ с отрицательными внешними эффектами и уменьшить недопроизводство благ с положительными внешними эффектами, необходимо приблизить предельные частные издержки (выгоды) к предельным социальным издержкам (выгодам). Решение данной проблемы А. Пигу видел во введении корректирующих налогов и корректирующих субсидий.

Корректирующий

налог —

налог на выпуск экономических благ,

приближающий (за счет повышения)

предельные частные издержки к уровню

предельных общественных издержек и

снижающий размер отрицательных внешних

эффектов. При достижении размера

корректирующего налога ![]() отрицательные

вешние эффекты трансформируются во

внутренние (интернализируются).

отрицательные

вешние эффекты трансформируются во

внутренние (интернализируются).

Корректирующая

субсидия —

субсидия производителям экономических

благ, приближающая (за счет повышения)

предельные частные выгоды к предельным

общественным выгодам и снижающая размер

положительных внешних эффектов. При

достижении размера корректирующей

субсидии ![]() положительные

внешние эффекты трансформируются во

внутренние.

положительные

внешние эффекты трансформируются во

внутренние.

В обоих случаях производитель экономических благ станет учитывать положительные или отрицательные внешние эффекты, и объем выпуска общественных благ приблизится к оптимальному. Но любой ли налог на осуществление деятельности, связанной с издержками для третьих лиц, носит компенсирующий характер? Потребление винно-водочной продукции и табачных изделий, без сомнения, оказывает воздействие на третьих лиц. Могут ли акцизы на винно-водочную и табачную продукцию рассматриваться как компенсирующий налог при условии, что спрос малоэластичен и рост цены не ведет к значительному снижению потребления? Чтобы это было так, средства от сбора акцизов должны идти на устранение и компенсацию внешних эффектов (в том числе на лечение алкогольной и никотиновой зависимости, пропаганду здорового образа жизни или, например, компенсацию некурящим). В противном случае государство просто приобретает солидный источник доходов и не заинтересовано в решении проблем, связанных с употреблением алкогольной и табачной продукции.

Если индивидов по каким-то причинам невозможно или нецелесообразно заставить оплатить полученный положительный внешний эффект от потребления блага, то данное благо превращается в общественное. Чисто общественное благо — благо, которое потребляется коллективно всеми людьми независимо от факта оплаты ими данного потребления.

Чисто общественное благо обладает сразу двумя свойствами, которые лежат в основе невозможности или нецелесообразности принуждения к оплате: неизбирательностью в потреблении и неисключаемостью в потреблении. Неизбирательностьозначает, что потребление блага одним человеком не снижает (значимо) возможность потребления данного блага другими людьми. Примером может стать регулировщик ГИБДД, производящий безопасность движения. Сколько бы ни проезжало машин, они одинаково пользуются его услугой. Неисключаемость означает, что невозможно (невыгодно) не допустить людей к потреблению блага, если они отказались платить. Примером могут стать услуги милиции. Даже если человек уклоняется от выплаты налогов, он имеет право на защиту со стороны правоохранительных органов. Примером чисто общественного блага может стать оборона, которая обладает сразу двумя свойствами.

Если потребители, получающие выгоду от потребления общественных благ, знают, что могут не платить за это благо (и соответственно не платят), возникает проблема безбилетника. В результате производство таких благ невыгодно для частных фирм, но необходимо для общества. Более того, эффективен свободный доступ к таким благам. Ведь увеличение потребления общественного блага не вызывает увеличения издержек, а общая полезность от потребления при этом увеличивается. Проблема безбилетника в большинстве случаев решается государством через финансирование производства или субсидирование потребления общественных благ за счет средств, поступивших от налогообложения.