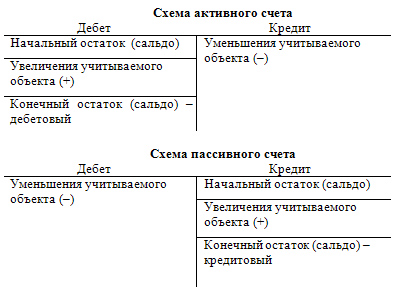

68. Приведите схему записи на активном и пассивном счёте?

В зависимости от вида объекта наблюдения счета делят на активные и пассивные. На активных счетах отражается имущество предприятия, а на пассивных отражаются обязательства организации (способы формирования этого имущества). Например, к активным счетам можно отнести счета «Основные средства», «Касса», «Материалы», а к пассивным счетам «Расчеты с персоналом по оплате труда», «Уставный капитал», «Резервный капитал» и др. Запись на счетах начинается отражением начального остатка (начального сальдо). На активных счетах этот остаток записывается в дебет, на пассивных – в кредит.

Затем на счетах записываются все операции, приводящие к изменению остатка. Операции, увеличивающие остаток, записываются на стороне остатка, уменьшающие – на противоположной стороне. То есть на активных счетах увеличение отражают по дебету, уменьшение – по кредиту. На пассивных счетах наоборот, увеличение отражают по кредиту, уменьшение – по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, по кредиту счета – кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток (конечное сальдо) счета определяют, прибавляя к начальному остатку оборот по той же стороне счета, на которой находится начальный остаток, и вычитая оборот по противоположной стороне.

69. Для чего необходимо обязательно проводить инвентаризацию перед

составлением готового баланса?

70. Назовите состав отчётности, предоставляемой в налоговую службу.

Бухгалтерская отчетность в соответствии со ст.13 Закона Российской Федерации от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» (далее – Закон №129-ФЗ) состоит из:

- бухгалтерского баланса,

- отчета о прибылях и убытках,

- приложений к ним, предусмотренных нормативными актами,

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту,

- пояснительной записки

Министерство финансов РФ в пределах своей компетенции утвердило Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации , в котором установлен порядок представления бухгалтерской отчетности внешним пользователем. Пункт 85 Положения содержит норму о предоставлении права субъектам малого предпринимательства не представлять в составе отчетности отчет о движении денежных средств, а также приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. О праве не представлять указанные приложения и пояснительную записку говорится и в. п.3 Указаний об объеме форм бухгалтерской отчетности.

71. Сроки предоставления квартальной и годовой отчётности?

Предприятия должны предоставить квартальную бухгалтерскую отчетность в течение 30 дней по окончании квар-тала, а годовую – в течении 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, предусмотренном учредительными документами предприятия.

Отчетный год для всех предприятий является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября по 31 декабря следующего года.

Датой представления бухгалтерской отчетности для предприятия считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штампе почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день.