Технико-экономические показатели использования механизмов

Показатель |

Вид механизмов |

||

Бензопила |

Трелевочный трактор |

Автомашина |

|

|

12948 II -

-

- 52

249

1 249 2

0,8

3

6474

4316

-

-

-

- |

39093 II 2,5

2,5

7 78,5

498

2 249 4

0,71

6

9773,25

6515,5

56,07

224,28

0,5

9773,00

|

42016,26 II 5

5

30 84,37

498

2 249 4

0,75

5

10504,07

8403,25

14,06

56,24

0,5

10502,82

|

2.3. Анализ эффективности использования оборотных средств и материально-технического снабжения.

На основе баланса предприятия анализируется состав и структура оборотных средств, выявляются наиболее значительные элементы оборотных средств. Для них проводится отдельный анализ входящих в него элементов, например: среди всех запасов выявляются наиболее значительные, в дебиторской задолженности – наиболее крупные должники и сроки погашения их задолженности и т.п. Одновременно делается анализ изменений в структуре или составе, выявляются причины наиболее существенных структурных сдвигов.

По каждому анализируемому периоду рассчитывается коэффициент оборачиваемости и длительность оборота. Выявляются причины изменений, а также по возможности сравниваются с аналогичными показателями предприятий того же профиля деятельности.

Коэффициент оборачиваемости - отношение суммы реализованной за анализируемый период продукции (без НДС) к среднегодовой сумме остатков оборотных средств (или остатку на конец периода). Среднегодовую сумму оборотных средств обычно рассчитывают как среднее арифметическое величины оборотных средств на начало и конец периода. Коб= РП/Оср, Оср=(Он+Ок)/2

Коб=11325385,5/3403499,79=3,3

Оср=(4650965,39+6341903,19)\2=3403499,79

Длительность 1 оборота в днях Доб= Дп/ Коб = (Оср/РП)*Дп, где Дп - длительность периода (360 дней – год, 90дней – квартал, 30 дней – месяц).

Доб=360/3,3=109,1

Собственные оборотные средства предприятия (СОС)= Чистый оборотный капитал = текущие активы – текущие пассивы = оборотные средства – краткосрочная кредиторская задолженность.

Если СОС >0, то имеется излишек оборотных средств, который может быть использован на покрытие других нужд предприятия, например, финансирование единовременных или капитальных затрат, связанные с расширением производства. В противном случае налицо нехватка ресурсов и острая потребность в кредитах. Если это состояние связано с неокупившимися еще крупными инвестициями, то недостаток СОС носит временный характер и при наращивании продаж прибыль покроет ТФП. Если недостаток СОС имеет постоянный характер, то эта ситуация требует реализации мероприятий, направленных на изменение сложившегося положения дел.

СОС=6341903,19-2746000=3595903,19

Норматив

запаса - это

минимально необходимая сумма денежных

средств, обеспечивающих предпринимательскую

деятельность. Нэ=(Оэ/Т)![]() э

, где Оэ - расход данного элемента за

период; Т - длительность периода в днях;

Оэ/Т - среднесуточный расход;

э

- норма по

данному элементу, показывающая на

сколько в среднем дней должно хватить

данного вида запаса.

э

, где Оэ - расход данного элемента за

период; Т - длительность периода в днях;

Оэ/Т - среднесуточный расход;

э

- норма по

данному элементу, показывающая на

сколько в среднем дней должно хватить

данного вида запаса.

Нэ=(50000\350)х249=35571,43

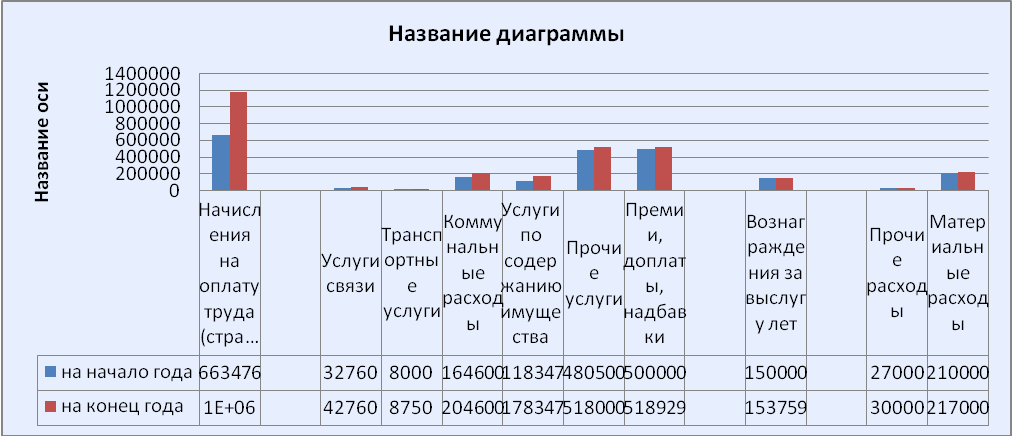

Таблица1.

Анализ состава и структуры оборотных средств.

Статья |

на начало года |

на конец года |

изменение |

|||

сумма, тыс.руб |

удельный вес,% |

сумма, тыс.руб. |

удельный вес,% |

сумма (гр4-гр2) |

в % (гр6/гр2)*100% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Общий фонд оплаты труда |

2296282

|

100 |

3296282

|

143,5 |

1000000 |

43,55 |

Начисления на оплату труда (страховые взносы, уплачиваемые в составе ЕСН)

|

663476,39 |

100 |

1173476,39 |

176,8 |

510000 |

76,87 |

Услуги связи |

32760 |

100 |

42760 |

130,5 |

10000 |

30,53 |

Транспортные услуги |

8000 |

100 |

8750 |

109,4 |

750 |

9,38 |

Коммунальные расходы |

164600 |

100 |

204600 |

124,3 |

40000 |

24,3 |

Услуги по содержанию имущества |

118347 |

100 |

178347 |

150,7 |

60000 |

50,67 |

Прочие услуги |

480500 |

100 |

518000 |

107,80 |

37500 |

7,80 |

Премии, доплаты, надбавки

|

500000 |

100 |

518929,2

|

103,8 |

18929,2 |

3,79 |

Вознаграждения за выслугу лет

|

150000 |

100 |

153758,6

|

102,5 |

3758,6 |

2,51 |

Прочие расходы |

27000 |

100 |

30000 |

111,1 |

3000 |

11,1 |

Материальные расходы |

210000 |

100 |

217000 |

103,3 |

7000 |

3,33 |

Итого: |

4650965,39 |

|

6341903,19 |

|

1690937,8 |

|

|

|

|

|

|

|

|

Длительность одного оборота составляет 109,1дней, 11325385,5 тыс руб обращаются. Следовательно необходимо уменьшить коэффициент(который составляет 3,3) и увеличить длительность оборота.

Наиболее значимые статьями расхода являются общий фонд оплаты труда, услуги связи и транспортные услуги.

За счет снижения выплат на премии, доплаты, надбавки, вознаграждения за выслугу лет можно увеличить расход оборотных средств на основные статьи.