7. Методичні вказівки з виконання та оформлення

Практичне завдання передбачає вірний, послідовний розв’язок виробничої ситуації практичного спрямування із обґрунтуванням застосованих правил, методів, принципів та законів та наступним аналізом отриманих результатів. Практичне завдання повинно бути виконане повністю, у логічній послідовності із дотримання вимог щодо оформлення.

Методичні вказівки з виконання завдань

Визначення і запис валютного кусу називають валютним котируванням або котируванням валютного курсу.

Повне котирування означає, що встановлюється кус покупки і курс продажу:

USD/UAH = 5,4350-5,4850.

Різниця між курсом купівлі і курсом продажу називається курсовою маржею (спредом) і є джерелом прибутку для суб'єкта, що здійснює валютне котирування.

Валютне котирування буває наступних видів:

– пряме котирування (американський варіант) – визначає, скільком одиницям національної валюти відповідає 10, 100 і т.д. одиниць іноземної валюти, тобто базою котирування виступає іноземна валюта:

USD/UAH = 5,4350-5,4850

(база котирування – USD, валюта котирування – UAH);

– обернене котирування (європейський варіант) – визначає, скільком одиницям іноземної валюти відповідає 10, 100 і т.д. одиниць національної валюти, тобто базою котирування виступає національна валюта:

UAH/USD = 0,1823-0,1840

У більшості країн застосовують пряме котирування.

– крос-котирування – визначає курс двох валют одна до одної через

курс кожної з них відносно третьої валюти, часто долара США. Зазвичай крос-курси публікують, використовуючи табличний метод.

|

USD |

GBP |

CHF |

EURO |

USD |

1 |

1,6202 |

0,7230 |

1,1272 |

GBP |

0,6175 |

1 |

0,4464 |

0,6960 |

CHF |

1,3832 |

2,2405 |

1 |

1,5587 |

EURO |

0,8877 |

1,4378 |

0,6418 |

1 |

Позначення валюти формується наступним чином: перші дві букви — міжнародне позначення країни, остання — перша буква назви валюти англійською.

По діагоналі вказують, яка кількість валюти котирується (1, 10, 100 і т.д. одиниць). Записи валютних котирувань формуються наступним чином: валюта назви стовпчика/валюта назви строки. Так, значення валютного курсу, представлені нижче діагоналі, є прямими котируваннями. Наприклад, значення валютного курсу 0,6175 означає, що один американський долар коштує 0,6175 англійського фунта стерлінга (USD/GBP = 0,6175), а значення валютного курсу 1,6202 означає, що один англійський фунт стерлінгів коштує 1,6202 американських долара (GBP/USD = 1,6202). Значення валютного курсу, представлені вище діагоналі, є оберненими котируваннями.

Крос-курс (cross-rates) – це курс обміну між двома валютами, за винятком долара США. До числа найбільш активних міжнародних ринків конверсійних операцій щодо крос-курсів належать: фунт стерлінгів до японської єни GBP/JPY, євро до японської єни EUR/JPY, євро до швейцарського франка EUR/CHF.В Україні ринок крос-курсів представлено всього кількома валютами: англійський фунт до української гривні GBP/UAH, карбованець Росії до української гривні RUB/UAH, євро до української гривні EUR/UAH. На жаль, визначення курсів інших валют до гривні в Україні не проводиться через те, що практично всі торговельні контракти укладаються у доларах США.

Крос-курси валют – це вторинний показник. Вони розраховуються через основні курси валют відносно долара. Тобто крос-курс англійського фунта до японської єни розраховується виходячи з поточних курсів англійського фунта і єни відносно долара. Навіть коли немає можливості проводити операції з крос-курсами, можна виконати ці операції за допомогою основних курсів валют відносно долара. Деякі «екзотичні» валюти можуть узагалі не мати крос-курсу одна з одною і торгуються тільки через долар США.

Існують три способи розрахунку крос-курсів з урахуванням того, чи є котирування валют до долара прямим чи непрямим:

два прямі котирування,

пряме і непряме котирування,

два зворотні котирування.

Розрахунок крос-курсу для валют із прямим котируванням до долара США (долар є базою котирування для обох валют).

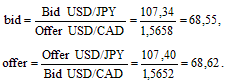

Наприклад, потрібно знайти крос-курс канадського долара і японської єни – CAD/JPY, використовуючи котирування канадського долара і японської єни до долара США – USD/CAD = 1,5652/58 і USD/JPY = 107,34/40.

Існує правило розрахунку цього крос-курсу:

для одержання сторони bid крос-курсу слід розділити сторону bid курсу валюти, що виступає в крос-курсі валютою котирування, на сторону offer курсу валюти, що у крос-курсі служить базою котирування;

для одержання сторони offer крос-курсу розділити сторону offer курсу валюти, що виступає в крос-курсі валютою котирування, на сторону bid курсу валюти, що у крос-курсі служить базою котирування.

Отже, якщо долар США є базою котирування для обох валют, то для розрахунку їхнього крос-курсу треба розділити доларові курси цих валют.

Проведемо розрахунок значень сторін крос-курсу з округленням до 2-го знака:

Таким чином, крос-курс CAD/JPY = 68,55/68,62.

У разі необхідності можна розрахувати і крос-курс JPY/CAD за допомогою тих же правил: 100 JPY/CAD = 1,4573/1,4587.

Розрахунок крос-курсу для валют із прямим та непрямим котируванням до долара США, де долар є базою котирування для однієї з валют.

Наприклад, потрібно знайти крос-курс фунта стерлінгів до української гривні – GBP/UAH. Курс GBP/USD = 1,5890/93 є непрямим котируванням, а курс USD/UAH = 5,4250/4350 – пряме котирування.

Існує правило розрахунку крос-курсу з прямим та непрямим котируванням:

для одержання лівої сторони bid крос-курсу слід помножити сторони bid доларових курсів цих валют;

для одержання правої сторони offer слід помножити сторони offer доларових курсів цих валют.

Проведемо розрахунок:

bid GBP/UAH = bid GBP/USD • bid USD/UAH = 1,5890 • 5,4250 = = 8,6203

offer GBP/UAH = offer GBP/USD • offer USD/UAH = 1,5893 • 5,4350 = 8,6378.

Таким чином, крос-курс GBP/UAH = 8,6203/8,6378.

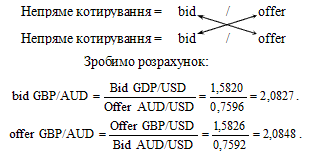

Розрахунок крос-курсу для валют із непрямим котируванням до долара США, де долар є валютою котирування для обох валют.

Наприклад, дилеру необхідно визначити крос-курс англійського фунта стерлінгів до австралійського долара GBP/AUD. GBP/USD = 1,5820/26 і AUD/USD = 0,7591/96.

У даному разі існує правило:

для одержання сторони bid крос-курсу слід розділити сторону bid курсу базової валюти на сторону offer курсу валюти котирування;

для одержання сторони offer крос-курсу розділити сторону offer курсу базової валюти на сторону bid курсу валюти котирування.

Таким чином, котирування крос-курсу GBP/AUD буде 2,0827/48.

Котирування за основними крос-курсами можна знайти на сторінках інформаційної системи Reuters WXWX, EURX1=, GBPX1=, UAHX1= та ін.

Таблиця для крос-курсів основних валют у системі Reuters має такий вигляд:

Методичні вказівки з оформлення завдань

Виконання практичного завдання починається із скороченого запису умови практичного завдання, із обов’язковим зазначенням одиниць вимірювання числових даних. Під час запису умови дозволяється за потреби змінювати порядок величин. Скорочений запис повинен закінчуватися зазначенням показників, що їх треба визначити.

Далі після слова «Розв’язок», написаного по центру листа, у логічній послідовності розміщують окремі дії, щодо виконання завдання. Кожна дія повинна мати порядковий номер, зазначений арабською цифрою із дужкою та крапкою, наприклад «3).», та опис, який розкриває її зміст.

Після заголовку дії необхідно розкрити методику, яка буде використовуватись. Для цього необхідно вказати конкретну формулу, або описати інший метод розрахунку показника. Розрахунки, які виконуються за методикою, описаною у нормативно-правових актах, повинні містити посилання на відповідну статтю нормативно-правового акту із одноразовим зазначенням його повної назви, номеру та дати прийняття.

Формули розміщують в тексті безпосередньо після посилань на них, по центру сторінки. Формули нумеруються арабськими цифрами в межах завдання. Номер ставлять з правого боку аркуша на рівні формули у круглих дужках. Посилання у тексті на порядковий номер формули подається в дужках, наприклад: ".. за формулою (3.1)…". Значення символів і числових коефіцієнтів формул повинні наводитись безпосередньо під формулою, послідовно запису у формулі. Значення кожного символу і числового коефіцієнта записуються з нового рядка. Перший рядок розшифровки починають зі слова «де» без двох крапок після нього. Переносити формули чи рівняння на наступний рядок дозволяється тільки на знаках виконуваних операцій («+», «–», «×», «:»), повторюючи знак операції на початку наступного рядка.

На наступному кроці у вказану формулу або методику підставляються конкретні числові данні із зазначенням джерела їх походження.

Числові данні повинні супроводжуватись одиницями вимірювання. Одиниці вимірювання зазначають після цифрових значень. Кількість знаків після коми для кількісних показників дорівнює: 3 знаки для показників у мільярдах, мільйонах, та тисячах; два знаки для показників, що вимірюються у одиницях, десятках та сотнях. Наприклад: 120,000 тис. грн., 120000,00 грн. Для розрахункових коефіцієнтів кількість знаків після коми завжди складає 3 знаки, для відсотків кількість знаків після коми складає 2 знаки, кількість знаків після коми нормативних показників, залишається тією ж самою, що і у нормативі.

Наприкінці кожної дії робиться короткий висновок за результатами розрахунку.

За потреби отримані розрахунки ілюструються за допомогою графіків. Результати, що відбивають динаміку показника ілюструються графіком лінійної функції або гістограмою, результати, що відбивають структуру показника ілюструються за допомогою діаграми. Графіки виконуються олівцем за допомогою інструментів для креслення (лінійка, циркуль, транспортиру). Графіки виконуються охайно, із дотриманням масштабу величин. Графік повинен супроводжуватися легендою, точки ряду даних підписуються відповідними значеннями.

Під час виконання завдання дозволяється проводити розрахунки у формі таблиць, кожна з яких повинна мати змістовний заголовок. У правому верхньому куті над відповідним заголовком таблиці розміщують напис «Таблиця» із зазначенням її номера. Номер таблиці повинен складатися з номера дії і порядкового номера таблиці, між якими ставиться крапка, наприклад: «Таблиця 1.2.» (друга таблиця першої дії). При виконанні розрахунків у таблиці, її графи та рядки повинні бути пронумеровані, а в розрахункових графах або рядках повинно розкрити методику розрахунку, вказавши номери рядків, граф із вихідними даними та діє, що виконується.

Практичне завдання повинно закінчуватися докладним висновком за результатами розв’язання виробничої ситуації. Висновок повинен мати творчий характер і навіть за умови виконання всіма студентами одного варіанту завдання, висновок пишеться кожним студентом самостійно. Висновок пишеться на основі поставленого завдання, яке необхідно було вирішити в процесі виконання виробничої ситуації. Переважна більшість практичних завдань має комплексний характер і складається з кількох більш дрібних завдань, в такому випадку результат кожної частини завдання повинен бути відображений у висновку. Основний зміст висновку полягає у аналізі всіх отриманих результатів. У ньому може бути відображено виконання або невиконання певної умови, аналітичне порівняння двох або більше об’єктів, дослідження впливу окремих факторів на результат. аналіз структури певного об’єкта або аналіз динаміки певного процесу та інше.