93. Необхідні заходи для реалізації стратегії.

Розробка стратегії діяльності підприємства на споживчому ринку здійснюється в декілька етапів, суть і зміст яких в наступному.

На першому етапі повинен бути проведений аналіз зовнішнього середовища функціонування підприємства та його виробничо-технічні можливості.

Для цього необхідно:

1. Провести дослідження ринку діяльності підприємства та виявити тенденції його розвитку.

2. Оцінити виробничо-технічні можливості підприємства, і його конкурентоспроможність, проаналізувати можливості використання внутрішніх резервів і ресурсів підприємства для підвищення ефективності його функціонування.

3. Провести аналіз зовнішнього середовища функціонування підприємства, який передбачає дослідження:макроекономічних процесів, регулюючої діяльності держави, району діяльності підприємства.

Підсумком першого етапу розробки стратегії підприємства є отримання інформації, яка дозволяє дати оцінку поточній обстановці, в якій функціонує підприємство, оцінити його конкурентоспроможність і приділити найбільш ймовірні направлення його подальшого розвитку.

Другий етап розробки стратегії пов’язаний з визначенням цілей та ключових проблем розвитку підприємства.На цьому етапі формуються узагальнені якісні цілі діяльності підприємства, які мають загальний характер і кількісно не виражені. Наприклад, досягнення достатнього збільшення прибутку для фіксування діяльності підприємства або введення в нові сфери ринку.

Поставленні цілі погоджуються, конкретизуються і кількісно визначаються в вигляді системи важливих показників господарсько-фінансової діяльності, яких хоче досягти підприємство в певний період.

На третьому етапі обґрунтування стратегії підприємства розробляються альтернативні варіанти розвиток підприємства. З цією ціллю провіряються відношення між поставленими цілями та наявними можливостями підприємства, його ресурсним потенціалом. На основі складання матриці "цілі-можливості" проводиться кількісна оцінка відношення потреби і можливості підприємства в досягненні цілей. В випадку не відповідності розробляються тактичні програми, виконання яких ліквідує виявлений дисбаланс.

Четвертий етап – оцінка та вибір стратегії розвитку. На цьому етапі праці здійснюється перевірка степені реальності та виконання поставлених цілей і розроблених варіантів їх досягнення. При оцінці розроблених стратегій розвитку важливо визначити, чи можна реалізувати стратегію при наявному ресурсному потенціалі або необхідні зусилля в області маркетингу, удосконалення організації торгівлі та ін., або стратегія представляє інтерес, але не може бути реалізована.

П’ятий етап – складання програми дії і контроль їх реалізації. На цьому етапі праці повинен здійснюватися зв’язок всіх заходів, пов’язаних з реалізацією вибраної стратегії, їх конкретизація по всіх рівнях управління підприємства з визначенням послідовності здійснення конкретних заходів по часу здійснення і виконавцям, тобто цей етап уявляє собою тактичне планування, направлене на досягнення обраної стратегії розвитку підприємства.

94. Методика визначення ефективності технічних нововведень.

Єдиним узагальнюючим показником економічної ефективності будь-якої групи технічних нововведень служить економічний ефект, що характеризує абсолютну величину перевищення вартісної оцінки очікуваних (фактичних) результатів над сумарними витратами ресурсів за певний розрахунковий період.

Залежно від кола вирішуваних завдань величину економічного ефекту можна і треба обчислювати в одній із двох форм:

народногосподарській загальний ефект (за умов використання нововведень).

внутрішньогосподарський (ефект, одержуваний окремо розробником, виробником і споживачем технічних новин або нововведень)

Народногосподарський економічний ефект визначається через порівнювання результатів від застосування технічних нововведень і всіх витрат на їхню розробку, виробництво і споживання. Він відбиває ефективність тієї чи тієї групи технічних нововведень з погляду їхнього впливу на кінцеві показники розвитку економіки країни.

Ен.г.= ВП – В ВП – загальний результат технічних нововведень В- сумарні витрати,

Внутрішньогосподарський (комерційний) економічний ефект, що обчислюється на окремих стадіях відтворювального циклу «наука—виробництво—експлуатація (споживання)», дає змогу оцінювати ефективність певних технічних новин і нововведень з огляду на ринкові економічні інтереси окремих науково-дослідних (проектно-конструкторських) організацій, підприємств-продуцентів і підприємств-споживачів.

Обчислюється аналогічно тільки в своїх масштабах.

Алгоритм обчислення народногосподарської ефективності технічних нововведень:

Знаходимо загальні результати технічних нововведень: формуються як сума основних ( ВПосн) і супровідних (ВПсупр) результатів. ВПзаг = ВПосн + ВПсупр

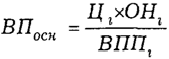

Для основних засобів праці тривалого користування:ВПосн = Ці х ОНіх Прі

Для

нових предметів

Де Ці – ціна од. прод., ОНі– обсяг використання нових засобів Прі– продуктивність засобів праці в і-му році, ВППі – витрати предметів праці на од.прод.

Знаходимо сумарні витрати на реалізацію технічних нововведень, які за розрахунковий період включають витрати на виробництво (Ввир) та використання (Ввикор) продукції,

В = Ввир + Ввикор

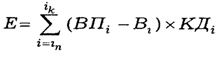

Знаходимо економічний ефект – різниця між вартісною оцінкою загальних результатів та сумарних витрат з урахуванням чинника часу:

Де ВПі, Ві – вартісна оцінка відповідно результатів і витрат у і-му році розрахункового періоду; іn, ік – відповідно початковий і кінцевий роки розрахункового періоду; КДі – коефіцієнт дисконтування (приведення).