2.2. Анализ исполнения бюджета по доходам

Доходы бюджета администрации сумона Берт-Дагский Тес-Хемского района формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством Российской Федерации о налогах и сборах, законодательством Республики Тыва о налогах и сборах и др. нормативными правовыми актами о налогах и сборах.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной поддержки.

Исходя из этих принципов, доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений (рис. 1.).

Доходы местного бюджета

Средства самообложения граждан

Доходы от региональных налогов и сборов

Доходы от федеральных налогов и сборов

Безвозмездные перечисления из бюджетов других уровней *

Доходы от местных налогов и сборов, штрафные санкции

Рисунок 1. Структура доходов местного бюджета.

* - включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления.

Планирование доходов местного бюджета на предстоящий финансовый год осуществляется гл. экономистом сумона Берт-Дагский Тес-Хемского района.

Итак, процесс планирования доходной части местного бюджета начинается с составления базового бюджета, т.е. ожидаемое поступление от каждого вида налога, предусмотренного действующим законодательством, в течение года, при этом анализируется фактическое поступление доходов прошедшего года. Налоговое планирование это один из этапов бюджетного процесса и представляет собой научно обоснованный расчет величины налоговых поступлений местного бюджета на основе оценке налоговой базы.

Показатели по налоговым доходам рассчитываются согласно методическим указаниям по формированию доходной части бюджета, в части собственных доходов.

Составлению проекта местного бюджета предшествует подготовка ряда необходимых документов:

прогноз социально-экономического развития администрации сумона Берт-Дагский Тес-Хемского района;

основные направления бюджетной налоговой политики администрации сумона Берт-Дагский Тес-Хемского района на очередной финансовый год;

баланс финансовых ресурсов на очередной финансовый год;

план развития муниципального сектора экономики на очередной финансовый год;

реестр расходных обязательств.

Для составления проекта бюджета необходимы сведения о:

нормативах отчислений от федеральных, региональных, местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами;

предполагаемый объем финансовой помощи,

видах и объемах расходов (на данный момент система составления бюджета развития работает по принципу – доходы определяют расходы).

Доходную часть местного бюджета характеризуют данные таблицы 2.1.

Таблица 2.1. - Доходы местного бюджета администрации сумона Берт-Дагский Тес-Хемского района в 2009 – 2011 гг., руб.

Вид дохода |

2009 г. |

2010 г. |

2011 г. |

2011 г. к 2009 г., в % |

ДОХОДЫ ВСЕГО |

3435,57 |

3125004,22 |

3605953,11 |

104,96 |

в т.ч. Доходы прошлых лет |

1665.3 |

|

|

0,00 |

1. НАЛОГОВЫЕ ДОХОДЫ |

2657,07 |

246769,22 |

285093,61 |

107,30 |

Налог на доходы физических лиц |

1450,11 |

136982,94 |

150641,94 |

103,88 |

Единый сельхозналог |

|

|

2340,00 |

0,00 |

Налог на имущество физических лиц |

411,3 |

61722,78 |

33732,99 |

82,01 |

Земельный налог |

583,7 |

21723,50 |

69775,68 |

119,53 |

Транспортный налог |

211,8 |

1000,00 |

1063,00 |

5,02 |

Госпошлина |

|

25340,00 |

27540,00 |

0,00 |

2. НЕНАЛОГОВЫЕ ДОХОДЫ |

121,6 |

4948,10 |

11625,53 |

25,51 |

Доходы от сдачи в аренду земли |

111,9 |

4948,10 |

10868,00 |

97,09 |

Доходы от от выдачи патента УСН |

97,2 |

|

757,53 |

77,94 |

3. БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

310,7 |

2873286,90 |

3309233,97 |

106,49 |

Дотации |

305,8 |

103675,00 |

150654,00 |

4,93 |

Субвенции |

493,3 |

2628045,00 |

2835376,00 |

5747,54 |

Субсидии |

|

141566,90 |

323203,97 |

0,00 |

По данным таблицы 2.1. и рисунка 1. видно, что за период с 2009 по 2011 годы в доходах местного бюджета администрации сумона Берт-Дагский Тес-Хемского района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 3107646,00 руб. до 3309233,97 руб. Это говорит о том, что собственных доходов администрации сумона Берт-Дагский Тес-Хемского района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течение финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Рассмотрим плановые показатели доходов бюджета администрации сумона Берт-Дагский Тес-Хемского района в таблице 2.2.

Таблица 2.2. - Состав доходов бюджета администрации сумона Берт-Дагский Тес-Хемского района в 2009-2011 гг., руб

Наименование доходов |

2009 г. |

2010 г. |

2011 г. |

|||

план |

факт |

план |

факт |

план |

факт |

|

Всего доходов в т.ч. |

3450057 |

3435575 |

3184670 |

3125004 |

3626482 |

3605953 |

налоговых |

286801 |

265707 |

245045 |

246769 |

260250 |

285094 |

неналоговых |

55606 |

45567 |

36500 |

4948 |

45032 |

11626 |

безвозмездных перечислений |

3107650 |

3107646 |

2903125 |

2873287 |

3321200 |

3309234 |

Как видно из таблицы 2.2. фактические доходы местного бюджета за исследуемый период ниже предусмотренных и формировались в большей степени за счет безвозмездных перечислений и налоговых доходов. Доля неналоговых доходов незначительна.

Таблица 2.3. - Структура и динамика доходов бюджета сумона Берт-Дагский Тес-Хемского района в 2009-2011 гг.,%

Наименование доходов |

2009 г. |

2010 г. |

2011 г. |

|||

план |

факт |

план |

факт |

план |

факт |

|

Всего доходов в т.ч. |

100 |

100 |

100 |

100 |

100 |

100 |

налоговых |

8,31 |

7,73 |

7,69 |

7,90 |

7,18 |

7,91 |

неналоговых |

1,61 |

1,33 |

1,15 |

0,16 |

1,24 |

0,32 |

безвозмездных перечислений |

90,08 |

90,45 |

91,16 |

91,95 |

91,58 |

91,77 |

Анализируя таблицу нужно отметить, что в структуре за истекшие 3 года преобладают безвозмездные перечисления. По фактическим данным удельный вес их колеблется от 90,45% в 2009 г. до 91,77% в 2011 г.. на втором месте - налоговые доходы 7,73%-2009 г, 7,9% - 2010 г., 7,91-2011 г.

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам не выгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи.

К налоговым доходам местного бюджета относятся: собственные налоговые доходы местных бюджетов от местных налогов сборов, определенные налоговым законодательством: земельный налог; налог на имущества физических лиц.

В бюджет района зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: налог на доходы физических лиц; единого сельскохозяйственного налога; государственной пошлины; за выдачу разрешения на распространение наружной рекламы.

Показатели налоговых доходов администрации сумона Берт-Дагский Тес-Хемского района в 2009-2011 гг. отражены в таблице 2.4.

Таблица 2.4. - Состав и структура налоговых доходов бюджета сумона Берт-Дагский Тес-Хемского района в 2009-2011 гг.

Наименование доходов |

2009 г. |

2010 г. |

2011 г. |

|||

руб. |

% |

руб. |

% |

руб. |

% |

|

Всего налогов, в т.ч. |

265707,4 |

100,0 |

246769,2 |

100,0 |

285093,6 |

100,0 |

Налог на доходы физических лиц |

145011,7 |

54,6 |

136982,9 |

55,5 |

150641,9 |

52,8 |

Единый сельхозналог |

|

|

|

|

2340,0 |

0,8 |

Налог на имущество физических лиц |

41134,6 |

15,5 |

61722,8 |

25,0 |

33733,0 |

11,8 |

Земельный налог |

58376,3 |

22,0 |

21723,5 |

8,8 |

69775,7 |

24,5 |

Транспортный налог |

21184,8 |

8,0 |

1000,0 |

0,4 |

1063,0 |

0,4 |

Госпошлина |

|

|

25340,0 |

10,3 |

27540,0 |

9,7 |

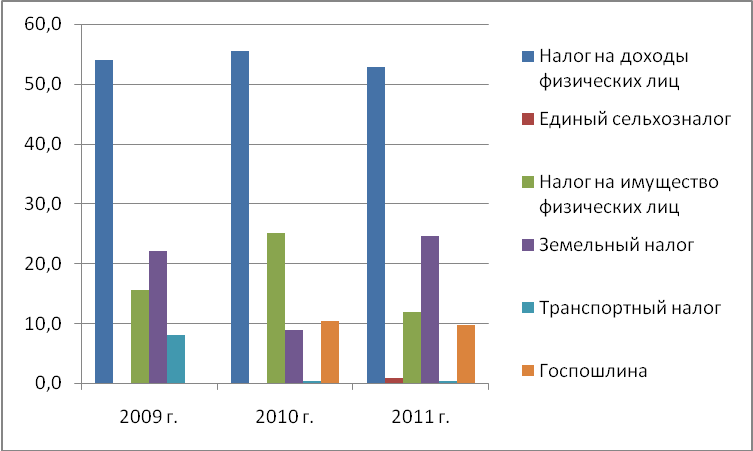

В 2009 году сумма налоговых доходов составила 265707,4 руб., в 2010 году 246769,2 руб., в 2011 году 285093,6 руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении налоговых доходов как в целом так и по видам основных налоговых доходов, это хорошо видно на рис. 2. Анализ структуры налоговых доходов в разрезе видов платежей местного бюджета показал, что основу собственных доходов составляет налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов местного бюджета составил в 2009 году 54,6 % к общему доходу налоговых платежей, в 2011 году показатель равен 52,8% . Так налог на доходы физических лиц вырос от 145011,7 руб. до 150641,9 руб. Это объясняется общим увеличением объемов торговли в сумоне. Рост земельного налога составил от 58376,3 руб. в 2009 году до 69775,7 руб. в 2011 году. Произошло уменьшение налога на имущества физических лиц с 41134,6 руб. до 33733,0 руб. Также произошло снижение поступления транспортного налога с 21184,8 руб до 1063 руб.

Рисунок 2. Структура налоговых доходов за 2009-2011 гг., %.

Действующее законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местный бюджет недополучает значительные финансовые ресурсы для развития своей территории. При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал.

Не маловажным доходным источником для бюджета является земельный налог. Было бы целесообразно совершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу.

Ставки по налогу на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне. В результате местный бюджет несет потери.

Таким образом, объем поступлений налоговых доходов в бюджет муниципального района напрямую зависит от стабильности установленных нормативных отчислений вышестоящими бюджетами органами, которые узаконены нормативными документами, а налогоплательщики как физические, так и юридические лица, соблюдая законодательство в полном объем производят налоговые платежи в местный бюджет.

Неналоговые доходы являются составной частью доходов местного бюджета. Неналоговые доходы не имеют постоянного фискального характера, твердо установленной ставки. В отличие о других доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Неналоговые доходы формируются за счет прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджет муниципального района подлежат зачислению такие доходы как, доходы от передачи в аренду земли, доходы от продажи и платных услуг и штрафные санкции (таблица 2.5.).

Таблица 2.5. - Неналоговые доходы местного бюджета за 2009-2011 гг.

Наименование доходов |

2009 г. |

2010 г. |

2011 г. |

|||

руб. |

% |

руб. |

% |

руб. |

% |

|

Всего неналоговых доходов, в т.ч. |

12165.4 |

100 |

4948,1 |

100 |

11625,53 |

100 |

Доходы от сдачи в аренду земли |

11193,4 |

92,01315 |

4948,1 |

100 |

10868 |

93,48391 |

Доходы от выдачи патента УСН |

972 |

7,990136 |

|

|

757,53 |

6,51609 |

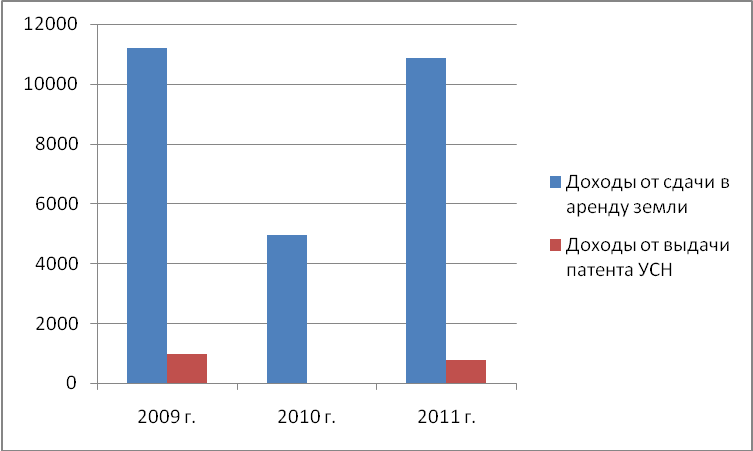

В 2009 году сумма неналоговых доходов составила 12165,40 руб., в 2010 году 4948,10 руб., в 2011 году 11625,53 руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается снижение в поступлении неналоговых доходов как в целом так и по видам основных неналоговых доходов, это хорошо видно на рис. 3. Так доходы от сдачи в аренду земли снизились от 11193,40 руб. до 10868 руб.

Рис. 3. Структура неналоговых доходов по годам, руб.

В целях мобилизации неналоговых доходов в бюджет муниципального образования органу местного самоуправления следует постоянно проводить проверки по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества. Местным органам власти следует осуществлять строгий налоговый и финансовый контроль за деятельностью муниципальных унитарных предприятий: регулярно оценивать эффективность работы муниципальных унитарных предприятий, а также по определению части прибыли, подлежащей перечислению в районный бюджет по итогам финансово-хозяйственной деятельности; регулярно проводить ревизии и проверки финансово-хозяйственной деятельности и своевременно принимать решения о целесообразности их дальнейшего функционирования.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджета муниципального образования.

Местный бюджет администрации сумона Берт-Дагский Тес-Хемского района находится практически в полной зависимости от бюджета вышестоящего уровня (республиканского бюджета), то есть администрация сумона Берт-Дагский Тес-Хемского района является на более чем на 70% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии. Доходную часть местного бюджета, в общем, характеризуют данные таблице 2.6.

Таблица 2.6. - Состав и структура безвозмездных поступлений

Наименование доходов |

2009 г. |

2010 г. |

2011 г. |

|||

Сумма, руб. |

% |

Сумма, руб. |

% |

Сумма, руб. |

% |

|

Всего доходов: |

3435574,68 |

100 |

3125004,22 |

100 |

3605953,11 |

100 |

в т.ч.Безвозмездные поступления |

3107646,00 |

90,45 |

2873286,90 |

91,95 |

3309233,97 |

91,77 |

Дотации от федерального бюджета бюджетной системы Российской федерации |

3058314,00 |

89,02 |

103675,00 |

3,32 |

150654,00 |

4,18 |

Субвенции от других бюджетов бюджетной системы Российской федерации |

49332,00 |

1,44 |

2628045,00 |

84,10 |

2835376,00 |

78,63 |

Субсидии от других бюджетов бюджетной системы Российской федерации |

|

|

141566,90 |

4,53 |

323203,97 |

8,96 |

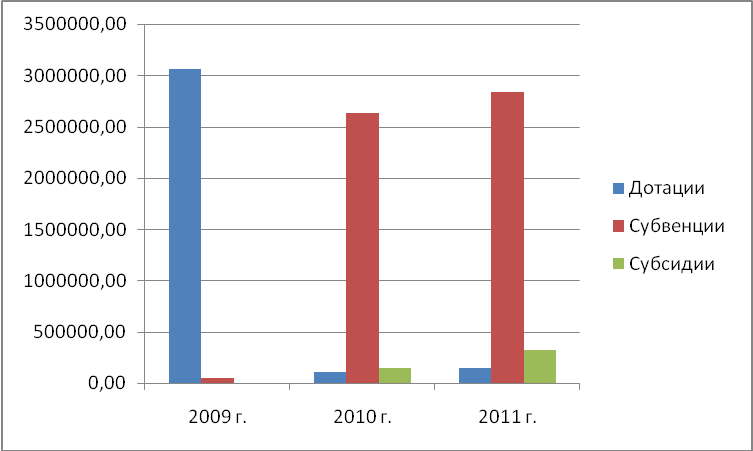

По данным таблицы видно, что за период с 2009 по 2011 годы в доходах местного бюджета администрация сумона Берт-Дагский Тес-Хемского района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 3435574,68 тыс.руб. до 3605953,11 тыс.руб.

Это говорит о том, что собственных доходов администрация сумона Берт-Дагский Тес-Хемского района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течении финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Рис. 4. Изменение безвозмездных поступлений в местный бюджет за 2009-2011 гг., руб.