ВОПРОСЫ ПО ЭКОНОМИКЕ ОТРАСЛИ 9. Вопросы для подготовки к экзамену для очной и заочной форм обучения 1. Группировка отраслей народного хозяйства. 2. Определение отрасли «Операции с недвижимым имуществом». 3. Цели, способы и этапы проведения приватизации недвижимости. 4. Условия продажи государственных и муниципальных предприятий на аукционах и конкурсах. 5. Порядок приватизации и деприватизации жилых помещений. 6. Цели, объекты и способы национализации собственности. 7. Классификация недвижимости и сделок с ней. 8. Структура и инфраструктура рынка недвижимости. 9. Функции рынка недвижимости. 10. Предпринимательская деятельность субъектов рынка недвижимости. 11. Спрос и предложение на российском рынке недвижимости. 12. Жилищные сфера, фонд и помещения. 13. Участники операций с жилой недвижимостью. 14. Технология совершения операции купли-продажи жилого помещения. 15. Обмен и мена жилыми помещениями. 16. Дарение и наследование жилья. 17. Договоры ренты и пожизненного содержания с иждивением собственников жилых помещений. 18. Перевод жилого помещения в нежилой фонд и наоборот. 19. Особенности рынка земельных участков. 20. Порядок продажи земельных участков. 21. Аренда и ипотека земельного участка. 22. Дарение и мена земельными участками. 23. Государственное регулирование земельных отношений. 24. Виды и формы аренды недвижимости. 25. Сущность аренды недвижимости (экономические и правовые отношения участников аренды). 26. Методика расчета арендной платы за нежилые помещения. 27. Ценообразующие факторы арендной платы за жилое помещение. 28. Права и обязанности арендатора и арендодателя недвижимости. 29. Порядок передачи предприятия в аренду и его выкупа. 30. Ипотечные программы ведущих банков России. 31. Развитие ипотеки жилья в РФ. 32. Зарубежный опыт ипотеки жилья. 33. Проблемы российской ипотеки жилья. 34. Понятие и виды девелопмента недвижимости. 35. Особенности девелопмента в различных сегментах рынка недвижимости. 36. Инвестиционный проект и его основные фазы. 37. Показатели эффективности инвестиционного проекта. 38. Зарубежный опыт воспроизводства жилищного фонда. 39. Сущность страхования операций с недвижимостью. 40. Налогообложение имущества юридических лиц. 41. Налог на имущество физических лиц. 42. Земельный налог с юридических и физических лиц. 43. Государственная регистрация операций с недвижимостью. 44. Количественные и качественные характеристики рынки 45. Барьеры входа в отрасль: стратегические и нестратегические 46. Характеристика понятий рыночная концентрация и концентрация производства. 47. Теоретические аспекты концентрации. 48. Рыночная концентрация: факторы, влияющие на уровень концентрации 49. Виды рыночной концентрации 50. Параметры оценки рыночной концентрации 51. Показатели концентрации 52. Концентрация и монополия. Концентрация и олигополия 53. Концентрация на основе специализации и кооперирования производства. 54. Особенности специализации и кооперирования в строительстве. 55. Эффективность специализации и кооперирования. 56. Концентрация на основе комбинирования. 57. Особенности комбинирования производства в строительстве. 58. Теоретические аспекты интеграции 59. Типы слияний, слияния и поглощения, виды слияний и поглощений 60. Горизонтальная интеграция: мотивы горизонтальной интеграции

61. Эффективность слияний и поглощений.

Эффективные слияния и поглощения

Слияния и поглощения - это самый драматический раздел корпоративных финансов. Сделки могут объявляться и отзываться, длиться месяцами, превращаться в корпоративные войны. По сути - это инструмент, используемый в конкурентной борьбе, для образования альянсов и новых компаний в ходе структурных изменений под действием конкуренции и изменения макроэкономических условий. Член сообщества E-xecutive Андрей Маршак в своей статье анализирует условия эффективности слияний и поглощений.

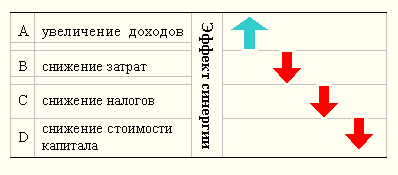

Объединение компаний дает экономический и финансовый эффект. Как обеспечить чтобы он был положительным? Сделки слияний и поглощений преследуют цель получения "синергии" - дополнительного эффекта от объединения ресурсов компаний или операций нескольких компаний. Ожидаемый эффект, увеличение доходов и снижение затрат, обычно описывается по следующей схеме:

А) увеличение доходов, за счет улучшения каналов сбыта и специализации, получения стратегических преимуществ в конкурентной среде, усиления позиции на рынке;

В) снижение затрат за счет экономии масштабов, экономии на вертикальной интеграции, взаимодополняющих ресурсов;

С) снижение налогов, большее использование заемных средств и лучшее использование внутренних источников инвестиций;

D) снижение стоимости капитала, стоимости размещения ценных бумаг.

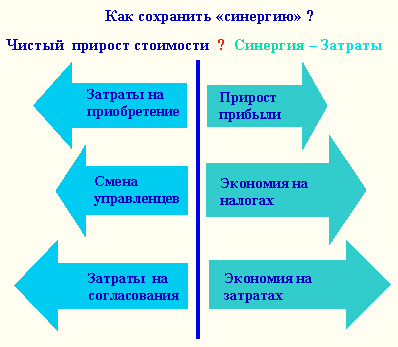

На практике для максимизации эффекта синергии необходимо тщательно выбирать тип слияния, цель и стратегию. Нужен реалистичный подход к оценке компаний, умение предвидеть проблемы и результаты. Автоматически эффект синергии не появляется - надо тщательно искать и подбирать источники синергии, и планировать их. Но очень многие компании, планируя подобные сделки:

- не осознают, что необходимо прилагать дополнительные усилия для того, чтобы достичь синергии;

- не всегда отдают себе отчет в том, что надо синергию уметь сохранить.

Задача усложняется тем, что объединение компаний, кроме экономии и дополнительной прибыли, создает и дополнительные расходы, которые часто трудно прогнозировать. При подробном анализе или после окончания сделки может выясниться, что на каждый фактор повышающий прибыльность найдется, и не один, фактор, действующий в обратном направлении.

Чтобы сравнить предполагаемые затраты и потери от слияний, следует оценить как минимум 4 группы факторов:

- прирост прибыли;

- экономию - или снижение издержек;

- эффекты реакции конкурентов;

- риски рынка.

Если экономию можно оценить достаточно точно, то прирост прибыли и ответ рынка можно только прогнозировать. Чтобы составить прогноз, требуется тщательный анализ конкурентной позиции, рынков, технологий, причем точность такого прогноза всегда будет зависеть от множества допущений.

Есть граница эффективного расширения для любой компании, которая выбрала стратегию диверсификации. По мере расширения (горизонтального или вертикального), положительный эффект будет убывать, поскольку растут риски и неопределенности, связянные с деятельностью компании. Даже на одном крупном предприятии трудно решать проблемы управленческого учета и выяснить, какие же изделия или направления приносят прибыль, а какие - нет. В многопрофильных холдингах - это проблема многократно усложняется, и все становится еще более неопределенно. Появляются дополнительные проблемы: координации развития, перераспределения прибыли, управление темпами роста различных подразделений. В случае тесной интеграции любые изменения в конкурентной среде обычно приводят к потере эффективности и снижению нормы прибыли. Если предприятия не связаны технологически или операционно, то возможно их выделение и продажа, если связаны - весь холдинг теряет конкурентность, начинает использовать часть доходов для покрытия убытков внутренних звеньев.

Повышенные риски отражаются на возможности кредитоваться, на трудностях с определением приоритетов отдельных подразделений, на создании конкурентной продукции. На определенном этапе можно перейти черту. Дальнейшее расширение будет приносить только большие затраты, поскольку будет утеряна основная компетенция компании, что негативно скажется на ее конкурентной позиции.

Например, в фармацевтике практически не создается вертикальных холдингов, поскольку очень слаба связь производства препаратов и розничной торговли. Фактически, каждое звено решает свои специфические задачи, которые различны по методам. В производстве - решаются вопросы управления себестоимостью, исследований и разработки новых препаратов, поставок ингридиентов. В сфере оптовой торговли на первое место выходит логистика, управление запасами многих тысяч наименований, знание рынка. Розничная торговля занимается рекламой, клиентами, регулированием продаж, вопросами качества. Почти нет компаний, которые бы перешли границу между секторами, поскольку негативные тенденции при обьединениях очень сильны.