45. Финансовая устойчивость как залог успешной реализации направлений роста стоимости активов

Финансовая устойчивость предприятия — такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и активов при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Финансовая устойчивость предприятия служит залогом ее выживаемости и основой стабильности и характеризует такое состояние финансов, которое гарантирует ее постоянную платежеспособность.

Финансовая устойчивость обеспечивает свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Другими словами - это такое состояние финансовых ресурсов, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов. Реальные активы - это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. К реальным активам не относятся нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства.

Коэффициент финансовой устойчивости (долгосрочной финансовой независимости)

показывает, в какой степени активы предприятия сформированы за счет собственных и долгосрочных заемных средств.

КФУ = Собственный капитал + Долгосрочный заемный капитал / Валюта баланса

Рекомендуемое значение 0,8 – 0,9

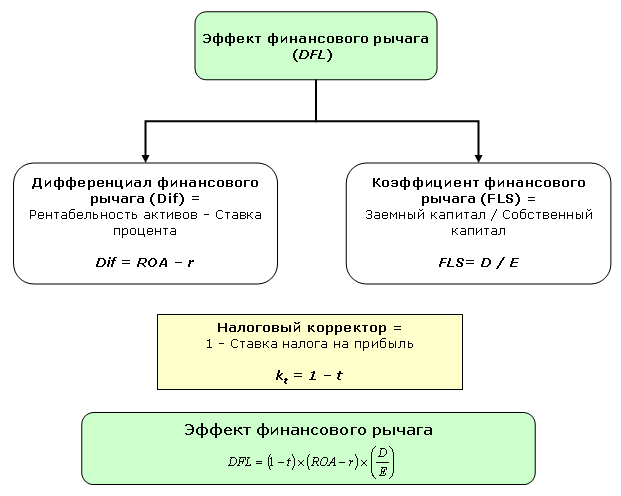

46. Финансовый рычаг, основные составляющие

Финансовым рычагом принято считать потенциальную возможность управлять прибылью организации, изменяя объем и составные капитала собственного и заёмного.

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 – t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E): FLS = D/Е

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

47. Формирование и развитие систем управления активами: основные принципы

Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

Формирования активов предприятия строится на основе следующих принципов.

1. Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации. Формирование активов предприятия при его создании подчинено в первую очередь задачам развития его операционной деятельности.

3. Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности

2. Обеспечение соответствия обьема и структуры формируемых

активов объему и структуре производства и сбыта продукции

4. Обеспечение условий ускорения оборота активов в процессе их использования

5. Выбор наиболее прогрессивных видов активов с позиций обеспечения роста рыночной стоимости предприятия