Обзор рынка зерна.

Крупнейшими игроками на мировом рынке зерна по совокупным сборам выступают Китай и США, на долю которых приходится около 40% мирового объема производства зерновых. К крупнейшим мировым производителям относятся Индия, Россия и Бразилия, которые по суммарным сборам превышают 20% мировых объёмов производства зерна. Отличительной особенностью зарубежной конъюнктуры рынка зерна является активное регулирование данной сферы производства государством.

Российский рынок зерна отличается отсутствием существенных входных барьеров в отрасль и значительным количеством независимых производителей. Показывает рост валовых сборов сельскохозяйственных культур на фоне резкого спада в конце девяностых годов. Рынок зерна 2011 года характеризовался достаточно высокими валовыми сборами и составил 92 миллиона тонн.

По данным мониторинга проводимого агентством ООО «ПроЗерно» в Европейской части России на 16.11.2012 года, средняя цена на продовольственную пшеницу 3 класса составляет 9955 руб./т, на пшеницу 4 класса – 9760 руб./т, на пшеницу фуражную – 9485 руб./т

Продовольственное зерно: средние цены (покупки – продаж) в регионах России, руб./т.

Регион |

Пшеница 3 класс |

Пшеница 4 класс |

Пшеница фуражная |

||||

09.11.12 |

16.11.12 |

09.11.12 |

16.11.12 |

09.11.12 |

16.11.12 |

||

Центральный район |

9733 |

9900 |

9617 |

9783 |

9300 |

9500 |

|

Центральное Черноземье |

9688 |

9825 |

9500 |

9650 |

9175 |

9288 |

|

Северный Кавказ (в т.ч. Краснодарский край) |

10300 |

10517 |

10050 |

10267 |

9733 |

10083 |

|

Поволжье |

9388 |

9575 |

9125 |

9338 |

8850 |

9075 |

|

Южный Урал и Зауралье |

9113 |

9188 |

8813 |

8938 |

8538 |

8638 |

|

Западная Сибирь |

9217 |

9417 |

8933 |

9183 |

8717 |

8933 |

|

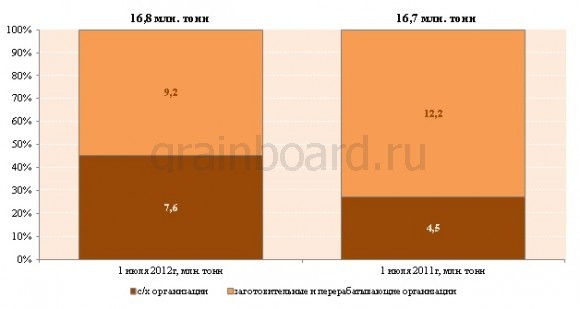

В общей сложности в сельскохозяйственных, перерабатывающих и заготовительных организациях РФ к началу июля 2012 года насчитывается 16,8 млн. тонн зерна, что на 1,1% больше, чем годом ранее. Большая часть находится в заготовительных и перерабатывающих организациях – 55% или 9,2 млн. тонн. В прошлом году в хозяйствах данной категории к началу июля запасы были на 3 млн. тонн больше. При этом в сельхозорганизациях в текущем году запасы выше, чем годом ранее - на 3,1 млн. тонн и составляют 7,6 млн. тонн (45% от общего объема).

График 1. Запасы зерна по организациям РФ на 1 июля 2011-2012гг, млн. тонн

Из общего объема зерна в перерабатывающих и заготовительных организациях основная доля приходится на пшеницу - 78% от общего объема запасов. Текущий показатель составляет 7,2 млн. тонн, что на 24% ниже уровня прошлого года. Из него на продовольственные цели пригодно 6,0 млн. тонн пшеницы. Запасы ржи составляют 547 тыс. тонн, что на 15% меньше уровня 2011 года. При этом в текущем году запасы просо в 10 раз больше, чем годом ранее и составляют 37 тыс. тонн.

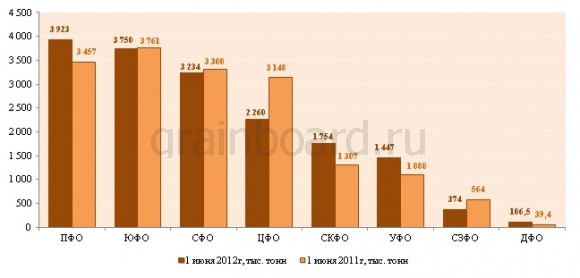

Основная часть запасов приходится на Приволжский ФО, где в сельскохозяйственных, заготовительных, перерабатывающих организациях находится 3,9 млн. тонн зерна, что на 13,5% больше прошлогоднего уровня. Следом идет Южный ФО - 3,8 млн. тонн, где показатель всего на 0,3% ниже уровня прошлого года, в Сибирском ФО - на 2% ниже и составляет 3,2 млн. тонн. Ниже прошлогоднего уровня также запасы в Центральном и Северо-Западном округах - на 28% и 34% соответственно. По остальным округам динамика положительная.

График 2. Наличие зерна в сельскохозяйственных, заготовительных, перерабатывающих организациях в разрезе Федеральных округов на 1 июля 2012 года, сравнение с показателями 2011 года, тыс. тонн

По данным Федеральной службы по ветеринарному и фитосанитарному надзору за 10 месяцев 2012г. через контрольные посты Краснодарского края(информация предоставляется 1 раз в месяц до 10 числа, месяца следующего за отчетным) было отправлено на экспорт зерно (пшеница, ячмень и кукуруза) объемом11923,6 тыс. тонн.