Отель состоит из трех подразделений:

Показатели |

Спальный корпус |

Бар-ресторан |

Конференц-зал |

Итого |

Выручка от реализации |

140 000 |

100 000 |

60 000 |

300 000 |

Переменные затраты |

40 000 |

70 000 |

80 000 |

190 000 |

Маржинальная прибыль (Выручка – Переменные затраты) |

100 000 |

30 000 |

- 20 000 |

110 000 |

Коэфф. маржинальной прибыли |

0,714 |

0,3 |

- 0,33 |

0,366 |

Прямые постоянные затраты |

- |

- |

- |

65 000 |

Порог безубыточности, грн. |

- |

- |

- |

177 595,63 |

Запас фин. прочности |

- |

- |

- |

122 404,37 |

Прибыль / убытки |

- |

- |

- |

45 000 |

Определить прибыль и порог рентабельности (ПР) по:

1) отелю;

2) спальному корпусу и бару-ресторану;

3) спальному корпусу. Изобразить графически.

Решение.

Прибыль – разность между выручкой от реализации продукта хоз. деятельности фирмы и суммой затрат факторов производства на эту деятельность в денежном выражении. Прибыль различают: валовую (то есть общую), чистую (то, что остается после уплаты налогов и отчислений), бухгалтерскую и экономическую.

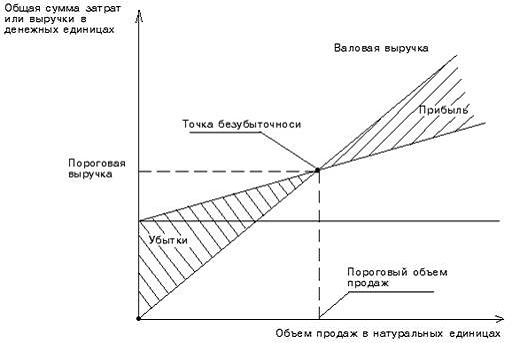

ПР – такая выручка от реализации, которая покрывает все затраты (прямые и постоянные), в этой точке уже нет убытков предприятия, но еще не существует и прибыли.

ПР на графике – точка пересечения прямых, построенных по значению затрат и выручки (рисунок 1).

Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

1. Робщ. = [(140 – 40) + (100 – 70) + (60 – 80)] – 65 = 45 тыс. грн.

2. Р2 = [(140 – 40) + (100 – 70)] – 65 = 65 тыс. грн.

3. Р3 = 140 – 40 – 65 = 35 тыс. грн.

2. Рассчитать пороги безубыточности и пороги рентабельности по 3 товарным группам, предложить направления повышения его эффективности, выбрать самые эффективные программы и обосновать управленческое решение.

Решение.

Показатели |

ТГ А |

ТГ Б |

ТГ В |

Итого п/п |

Выручка от реализации, грн. |

6 000 |

7 000 |

20 000 |

33 000 |

Переменные затраты, грн. |

5 580 |

6 160 |

16 000 |

27 740 |

Маржинальная прибыль, грн. [1 - 2] |

420 |

840 |

4 000 |

5 260 |

Коэфф. маржинальной прибыли, грн. [3 / 1] |

0,07 |

0,12 |

0,2 |

0,1594 |

Прямые постоянные затраты, грн. |

300 |

650 |

1 050 |

2 000 |

Порог безубыточности, грн. [5 / 4] |

4 285,71 |

5 416,67 |

5 250 |

12 500 |

Цена за шт., грн. |

15 |

20 |

10 |

– |

Порог безубыточности, шт. [6 / 7] |

286 |

271 |

525 |

– |

Порог безубыточности, мес. [8 * 12] / [1 / 7] |

8,5 |

9,24 |

3,15 |

– |

Косвенные постоянные затраты (распределение относительно выручки), грн. |

454,55 |

530,3 |

1 515,15 |

2 500 |

Суммарные постоянные затраты, грн. [5 + 10] |

754,55 |

1 180,3 |

2 565,15 |

4 500 |

Порог рентабельности, грн. [11 / 4] |

10 779,29 |

9 835,83 |

12 825,75 |

33 440,87 |

Порог рентабельности, шт. [12 / 7] |

718,62 |

491,79 |

1 282,58 |

2 492,99 |

Порог рентабельности, мес. [13 * 12] / [1 / 7] |

21,56 |

1,686 |

0,64 |

23,886 |

Запас фин. прочности, грн. [1 - 12] |

-4 779,29 |

-2 835,83 |

7 174,25 |

-440,87 |

Запас фин. прочности, % [15 / 1] * 100 % |

- 79,65 |

- 40,51 |

35,87 |

– |

Фин. результат, грн. [3 - 11] |

- 334,55 |

- 340,3 |

1 434,85 |

760 |

Маржинальная прибыль = Выручка – Переменные затраты = Прибыль + Постоянные затраты

Коэфф. вклада на покрытие = Маржинальная прибыль / Выручка

Порог безубыточности = Затраты прямые постоянные / ((Выручка – Переменные затраты)) / Выручка

Порог рентабельности = Постоянные затраты / ((Выручка – Переменные затраты)) / Выручка

Запас фин. прочности = Выручка – Порог рентабельности (грн.)

Товарные группы А, Б оказались нерентабельными.

Сравниваем порог рентабельности и выручку по всем товарным группам:

товарная группа А – порог рентабельности превышает выручку в 1,92 раза, соответственно необходимо увеличить объемы продаж данной группы товара в 1,92 раза;

товарная группа Б – порог рентабельности превышает выручку в 1,43 раза, соответственно необходимо увеличить объемы продаж данной группы товара в 1,43 раза.

Но для принятия окончательного управленческого решения необходимо провести маркетинговый анализ. Если он покажет, что какая-либо товарная группа находится в конце жизненного цикла, при этом другая товарная группа в начале, тогда следует убирать товарную группу, которая находится в конце жизненного цикла из ассортимента.

В качестве примера рассмотрим случай, когда из ассортимента выводится товарная группа А. Расчеты приведены в табл.

Результаты расчетов показали, что после вывода из ассортимента товарной группы А, результаты деятельности предприятия ухудшились, пороги рентабельности повысились, запас финансовой прочности и в целом финансовый результат снизились.

Финансовый результат снизился как по отдельным товарным группам, так и по предприятию в целом. Это произошло вследствие перераспределения косвенных постоянных затрат среди двух товарных групп вместо трех.

Показатели |

ТГ Б |

ТГ В |

Итого п/п |

Выручка от реализации, грн. |

7 000 |

20 000 |

27 000 |

Переменные затраты, грн. |

6 160 |

16 000 |

22 160 |

Маржинальная прибыль, грн. |

840 |

4 000 |

4 840 |

Коэфф. маржинальной прибыли, грн. |

0,12 |

0,2 |

0,1793 |

Прямые постоянные затраты, грн. |

650 |

1 050 |

1 700 |

Порог безубыточности, грн. |

5 416,67 |

5 250 |

10 666,67 |

Цена за штуку, грн. |

20 |

10 |

|

Косвенные постоянные затраты, грн. (распределение пропорционально выручке) |

648,15 |

1 851,85 |

2 500 |

Суммарные постоянные затраты, грн. |

1 298,15 |

2 901,85 |

4 200 |

Порог рентабельности, грн. |

10 817,92 |

14 509,25 |

23 437,5 |

Запас финансовой прочности, грн. |

- 3 817,9 |

5 490,75 |

3 562,5 |

Финансовый результат, грн. |

- 458,15 |

1 098,15 |

640 |

Для того чтобы предотвратить появление таких отрицательных последствий, необходимо было поддержать вывод из ассортимента товарной группы А соответствующей программой:

- увеличение цены;

- увеличение объемов продаж;

- снижение переменных издержек;

- ввести новую товарную группу.

Выводим группу Б.

Расчеты эффективности программы (для группы В)

Показатели |

снижение переменных затрат на 10 % |

снижение прямых пост. затрат на 10 % |

снижение прямых косвенных затрат на 10 % |

увеличение цены на 10 % |

увеличение объемов продаж на 10 % |

Выручка от реализации, грн. |

20 000 |

20 000 |

20 000 |

22 000 |

22 000 |

Переменные затраты, грн. |

14 400 |

16 000 |

16 000 |

16 000 |

17 600 (10 000 / 2000) * 2 200 |

Маржинальная прибыль, грн. |

5 600 |

4 000 |

4 000 |

6 000 |

4 400 |

Коэфф. марж. прибыли, грн. |

0,389 |

0,25 |

0,25 |

0,375 |

0,25 |

Прямые постоянные затраты, грн. |

1 050 |

945 |

1 050 |

1 050 |

1 050 |

Цена за штуку, грн. |

10 |

10 |

10 |

11 |

10 |

Косвенные постоянные затраты, грн. |

1 515 |

1 515 |

1 363,5 |

1 515 |

1 515 |

Суммарные постоянные затраты, грн. |

2 565 |

2 460 |

2 413,5 |

2 565 |

2 565 |

ПБ, грн. |

2 699,23 |

3 780 |

4 200 |

2 800 |

4 200 |

ПР, грн. |

6 593,83 |

9 840 |

9 654 |

6 840 |

10 260 |

Запас фин.прочности, грн. |

13 406,2 |

10 160 |

10 346 |

15 160 |

11 740 |

Фин. результат, грн. |

3 035 |

1 540 |

1 586,5 |

3 435 |

1 835 |

Фин. результат определяется путем вычитания из выручки затрат (прямых постоянных, косвенных постоянных, переменных):

20 000 – VC – 1 050 – 1 515 = 3 435

VC = 14 000 – 12,5 % снижение

Для достижения фин. результата в размере 3 435 грн. необходимо сократить переменные затраты на 12,5 %.

20 000 – 16 000 – FC (прям. постоянные) – 1 515 = 3 435

FC (прям. постоянные) = – 950 – 190 % снижение

Для достижения фин. результата в размере 3 435 грн. необходимо сократить прямые постоянные затраты на 190 %.

20 000 – 16 000 – 1 050 – FC (косв.) = 3 435

FC (косв.) = – 485 – 65 % снижение

Для достижения фин. результата в размере 3 435 грн. необходимо сократить прямые постоянные затраты на 65 %.

n × (Цена – Затраты переменные) – 1 050 – 1 515 = n × (10 - 8) – 1 050 – 1 515 = 3 435

n = 3 000 шт.

Для достижения фин. результата в размере 3 435 грн. необходимо увеличить объем выпуска на 50 %.

Итак, наиболее приемлемой из вышеперечисленных программ являются программы по увеличению цены за единицу и по сокращению переменных затрат (затраты на ЗП, сырье и материалы, топливо, рекламу и т. п.)

3. Банк рассматривает возможность кредитования нескольких предприятий.

Показатели |

1 предпр |

2 предпр |

3 предпр |

Операционная прибыль |

400 000 |

170 000 |

500 000 |

Заемные средства |

100 000 под 20 % |

- |

96 000 под 19,5 % |

Собственные средства |

640 000 |

450 000 |

2 210 000 |

Кредит, который хочет получить каждое предприятие |

50 000 под 19,7 % |

210 000 под 19 % |

210 000 под 19,2 % |

Определить:

1) min риск для банка;

2) повышают ли кредиты рентабельность собств. средств предприятия;

3) max возможная сумма кредита;

4) max возможная % ставка по кредиту.