II часть

Причина организационных изменений

Третий раз за последние три года «Вымпелком» меняет своего генерального директора, что сопровождается очередным изменением структуры. Слишком частые перемены не могут положительно сказаться на показателях компании.

К необходимости очередных перестановок привел ряд факторов, к которым аналитики относят недостаточный рост ключевых показателей. Поводом к прошлогодним переменам послужила потеря позиций компании на российском рынке по ряду показателей, среди которых наиболее явным является проигрыш «Мегафону» в абонентской базе. Стоит отметить, что компания уже много лет декларирует переход от гонки за количеством абонентов к их качеству, которое выражается в финансовых показателях и стала первой, кто провел массовую чистку абонентской базы, чтопривело в месяц проведения этой чистки к отрицательному росту количества абонентов по стране в целом. При этом потеря второго места по этому показателю и по выручке оказалась крайне болезненной для «Вымпелкома».

Абонентская база «большой тройки», млн.

с июня 2010 и в течение этого периода компания только начинала работать в нормальном режиме после прошлого большого изменения структуры, когда «Вымпелком» был поделен на четыре бизнес единицы: Россия, Украина, СНГ, международные бизнесы.

Изначально основной задачей было «держать»: для улучшения финансовых показателей российского подразделения были существенно ограничены инвестиции во все, включая развитие сетей 3G до того момента, пока компания (прежде всего VimpelcomLtd., которая устанавливает KPI) не поняла, к чему это приводит. Недостаточное инвестирование в сеть многие участники рынка называют одной из причин высокого оттока абонентов, поскольку это сказалось на качестве предоставления услуг, в частности, мобильном интернете, который, по данным сети «Мегафон», использует около трети абонентов московского региона. Во втором квартале сократилась и EBITDA «Вымпелкома» до 41,5% (сравн. с 47,2% годом ранее), это стало результатом и возобновившейся гонки за абонентами, снизившей EBITDA у всех операторов, и проблемами с ростом выручки компании. Но, если снижение EBITDA вполне естественно на насыщенном высоко конкурентном рынке, то потеря доли рынка компанией является результатом давно сформулированной стратегии «Вымпелкома» на удержание цен на высоком относительно конкурентов уровне и краткосрочную максимизацию денежного потока.

CAPEX «Вымпелкома», млрд. руб.

Такой низкой инвестиционной активности в 2009 и первом полугодии 2010 есть вполне простое объяснение: после приобретения оператора фиксированной связи Golden Telecom перед кризисом у «Вымпелкома» существенно выросла долговая нагрузка и компания вошла в кризис с долговой нагрузкой существенно выше, чем у конкурентов. Отсюда и решение сначала нормализовать ситуацию с долгом, а уже затем развивать сеть 3G.

Если в 2009 году стало заметно изменение политики ценообразования «Мегафона» и его стремление выйти на 2 место по абонентам, что выразилось в более резком падении ARPU, чем у «Вымплекома» и МТС, то «Вымпелком», напротив, взял курс на его повышение. Это свидетельствует об ориентации именно на этот показатель и действительно хорошо выполненной работе Елены Шматовой: при том, что у компании сейчас слабая сеть передачи данных, соответственно, компания теряет “тяжелых” абонентов, пользующихся мобильным доступом – они покупают модемы с sim-картами других операторов или полностью переходят к конкурентам, а рост доходов по голосовым услугам ограничен и сейчас близок к максимуму, то ARPU выше, чем у всех других конкурентов – это заслуга именно финансового блока.

ARPU « большой тройки», руб.

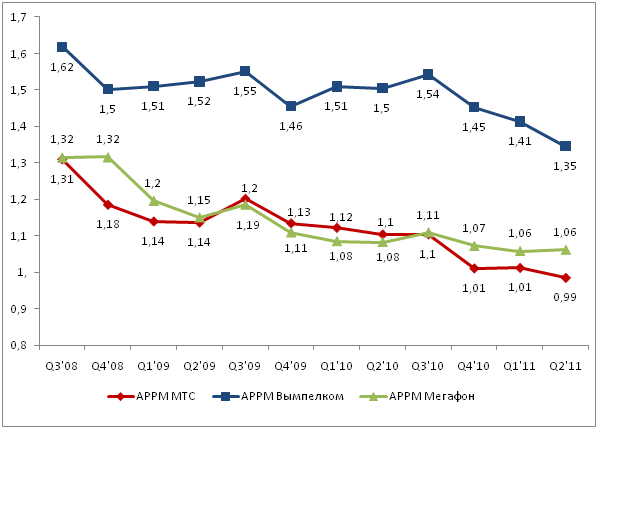

Анализируя APPM , можно только удивляться, как компания удерживала свою долю по абонентам раньше, по сути маркетинговыми усилиями: средняя стоимость минуты у компании существенно выше, чем у конкурентов.

В 2009 и первой половине 2010 года видно колебания компании (сгладив пик 3Q2009) и разную направленность относительно конкурентов, но с 3Q2010 видно, как был взят курс на снижение стоимости минуты, что очевидно, делалось для роста абонентской базы

APPM «большой тройки», руб.

Вывод

Частые перемены не могут положительно сказаться на атмосфере в компании и скорости ее реакции на внешние изменения. Возможно, даже просто долгосрочной стабильности менеджмента компании и внутренних бизнес-процессов было бы достаточно для улучшения ее динамики, хотя для того, чтобы вернуть потерянные позиции потребуется действительно профессиональный и талантливый руководитель.