31.10.12. Лекция 12. Анализ баланса

Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса. Если суммарная величина названных элементов пассива меньше стоимости внеоборотных активов, это сигнализирует о финансовой неустойчивости и необходимости либо сокращения стоимости внеоборотных активов, либо увеличения соответствующих им источников финансирования. Предприятие, находящееся в нормальном финансовом состоянии, имеет суммарную величину собственного капитала и долгосрочных обязательств, превышающую стоимость внеоборотных активов. Положительная разница – это собственные оборотные средства, которые предназначены для частичного финансирования оборотных активов. Остальная стоимость оборотных активов финансируется за счет краткосрочных обязательств предприятия, состоящих из краткосрочных займов и кредитов, а также кредиторской задолженности.

Оценивая источники финансирования оборотных активов, необходимо в первую очередь определить, какова потребность в собственных оборотных средствах, и сопоставить ее с фактической, рассчитанной по балансу, величиной собственных оборотных средств. Простейший метод определения потребности в собственных оборотных средствах: по балансовым данным из суммарной величины запасов и дебиторской задолженности вычитается сумма кредиторской задолженности. Полученная в результате такого расчета величина, показывает, сколько оборотных активов, числящихся на балансе, нуждается в покрытии собственными оборотными средствами. Если фактически последних меньше, чем рассчитано, необходимо пользоваться краткосрочными кредитами, что нежелательно. В этой ситуации первостепенной становится проблема увеличения собственных оборотных средств либо за счет увеличения собственного капитала любыми доступными предприятию методами (привлечение инвесторов, рост нераспределенной прибыли и др.), либо путем оценки состава внеоборотных и оборотных активов с целью выявления излишних и ненужных. Если предприятие может осуществлять свою деятельность, имея меньшую стоимость активов, то продажа излишних позволит решить проблему недостатка собственных оборотных средств. Таким образом, соотношение собственных и заемных источников финансирования может быть больше или меньше не в зависимости от принципиальных позиций руководства предприятия или от каких-либо рекомендуемых нормальных значений, а только в зависимости от структуры имущества данного предприятия и условий расчетов с кредиторами.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных; средств, то есть пассив показывает, откуда взялись средства, кому обязано за них предприятие.

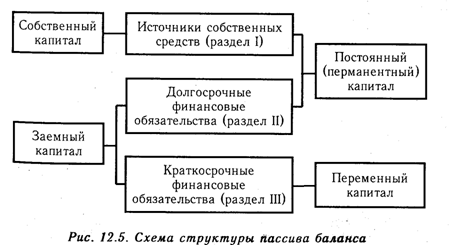

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел III пассива) и заемный (разделы IV и V пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (Ш и IV разделы пассива) и краткосрочный (V раздел пассива). (см. рис.)

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами кратко - срочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Банковский кредит является в настоящее время основным источником привлечения заемных средств предприятиями.

Есть и еще одна тенденция, характерная для всех российских предприятий – это тенденция замещения задолженностью поставщикам и другим кредиторам части собственных оборотных средств предприятия и недостающих краткосрочных кредитов банка. Предприятия заинтересованы в замещении названных источников кредиторской задолженностью, поскольку это позволяет предприятиям как бы осуществлять свою деятельность за счет наращивания неплатежей. У неплатежеспособных предприятий оборотные средства в основном формируются за счет заемных и привлеченных источников. Доля же собственных оборотных средств незначительна (как правило, менее 10%). Эти 10 % в свою очередь обычно вложены в денежные средства, которые используются для погашения кредитов и находятся вне производственного процесса. Постоянное увеличение использования денежных средств другим предприятием и организацией позволяет неплатежеспособному предприятию выглядеть хорошо работающим и не испытывать неудобство.

Лучше имеющийся собственный капитал не хранить на расчетном счете, а вкладывать в расширение собственного производства или в производства других предприятий.

50% собственного капитала используется на финансирование, а 50% идет на счет долгосрочных заемных средств – это хорошая ситуация.

Показатели оборачиваемости заемного капитала характеризуют интенсивность использования заемных источников. Имеется в виду число оборотов, длительность каждого оборота. Эти показатели могут быть рассчитаны по выручке от продаж, но для более точного анализа лучше использовать индивидуальные суммы оборотов. Снижение оборачиваемости заемного капитала может быть обусловлено множеством разных причин, среди них выделим две:

Широкомасштабное привлечение заемных источников;

Сокращение масштабов деятельности и убыточности предприятия (приводит к дефициту ресурсов)

Цель анализа ДЗ – оценка ее расчетно-платежной дисциплины, а так же отбор поставщиков, предлагающих наиболее выгодные условия.

При анализе кредиторской задолженности можно выделить 4 этапа:

Оценка динамики и движения кредиторской задолженности;

Оценка удельного веса отдельных видов задолженности в общем объеме кредиторской задолженности, а так же участие кредиторской задолженности в заемном капитале и формирование материальных запасов;

Оценка качества кредиторской задолженности;

Оценка оборачиваемости и эффективности использования кредиторской задолженности.

Интерес представляет сопоставление оборачиваемости дебиторской и кредиторской задолженности особую важность такого сопоставления состоит в следующем.

Если дебиторы расплачиваются с предприятием своевременно и в полном объеме предприятие имеет возможность столь же своевременно и полностью расплачиваться по своим долгам кредиторам.

Дебиторская задолженность – это, главным образом, долги покупателей, а кредиторская – это, в основном, долги поставщикам, работникам, предприятиям, по бюджету, по единому социальному налогу.

В идеальной ситуации темпы роста кредиторской задолженности должны соответствовать темпам роста выручки от продаж.

При анализе кредиторской задолженности нельзя забывать, что она относиться к группе наиболее срочных обязательств и в общем объеме финансирования свидетельствует об увеличении финансового риска и соответствии риска и о снижении финансовой устойчивости предприятия.

Есть несколько возможных причин финансовой неустойчивости (или устойчивости организации). Так например, увеличение доли собственных средств за счет любого из источников способствует увеличению финансовой устойчивости. При этом наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных средств и снижения уровня кредиторской задолженности.

В выводах финансового анализа надо отразить, какие недостатки в процессе выполнения этой процедуры мы выявили и насколько они повлияли на изменение вашей оценки.

Следующая аналитическая процедура – оценка ликвидности предприятия (баланса).

Ликвидность (текущая платежеспособность) по методике О. В. Ефимовой выступает одним из важных критериев финансовой устойчивости, под которой понимается способность предприятия платить по своим краткосрочным обязательствам. Оценка ликвидности предполагает расчет следующих коэффициентов: абсолютной ликвидности, уточненный коэффициент ликвидности, общий коэффициент ликвидности. Нормативные значения соответственно 0,2, 1. 0 и 2,0 – 3,0. Различают ликвидность баланса и активов.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Ликвидность активов- величина обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Под ликвидностью какого-либо актива субъекта хозяйствования понимается его способность трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В учетно-аналитической литературе под ликвидными понимают активы, потребляемые в течение одного производственного цикла (года).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы подразделяются на следующие группы:

Актив |

Соотношение групп активов и пассивов |

Пассив |

Наиболее ликвидные активы (краткосрочные финансовые вложения 250, денежные средства предприятия 260) |

А1 ≥ П1 |

Наиболее срочные обязательства (кредиторская задолженность 620) |

Быстро реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты 240) |

А2 ≥ П2 |

Краткосрочные пассивы (краткосрочные заемные средства 610, прочие краткосрочные пассивы 660, задолженность учредителям 630) |

Медленно реализуемые активы (статьи 2 раздела активов баланса, включающие запасы 210, НДС 220, дебиторская задолженность, платежи по которой ожидаются после 12 месяцев от отчетной даты 230, прочие оборотные активы 270) |

А3 ≥ П3 |

Долгосрочные пассивы (статьи баланса, относящиеся к 5 и 6 разделам, то есть долгосрочные кредиты и заемные средства 590, доходы будущих периодов 640, резервы предстоящих расходов 650). |

Труднореализуемые активы (внеоборотные активы 190) |

А4 ≤ П4 |

Постоянные или устойчивые пассивы (третий раздел, капитал и резервы 490) |

Баланс считается абсолютно ликвидным, если имеют место соотношения, приведенные в таблице.

Наиболее значимо для нас четвертое соотношение, поскольку это соотношение характеризует условие минимальной финансовой устойчивости предприятия или наличие собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные активы.

Для анализа ликвидности составляется следующая таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Актив |

Значение |

Пассив |

Значение |

Платежный излишек или недостаток |

В % к величине итога двух пассивов |

|||||

На начало отчетного периода |

На конец отчетного периода |

На начало отчетного периода |

На конец отчетного периода |

На начало отчетного периода |

На конец отчетного периода |

На начало отчетного периода |

На конец отчетного периода |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Наиболее ликвидные активы (А1) |

|

|

|

|

|

|

|

|

|

|

Быстро реализуемые активы (А2) |

|

|

|

|

|

|

|

|

|

|

Медленно реализуемые активы (A3) |

|

|

|

|

|

|

|

|

|

|

Труднореализуемые активы (A4) |

|

|

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

|

|