62. Метод расчета рентабельности инвестиций.

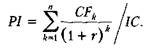

Индекс рентабельности инвестиций позволяет определить, в какой мере возрастут доходы фирмы в расчете на 1 руб. инвестиций. Приданном методе общий подход к оценке инвестиционного проекта состоит в сопоставлении текущей стоимости ежегодных денежных поступлений, очищенных от инвестиций, с текущей стоимостью инвестированных средств Недостатком этого метода оценки является то, что он не может использоваться как критерий ранжирования вариантов инвестирования

где CFk - – денежные поступления, генерируемые проектом в году к, тыс.руб.; IС — исходная инвестиция; п — продолжительность инвестиционного проекта. r – коэффициент дисконтирования, % r=12%

Очевидно, что если: PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект ни прибыльный, ни убыточный. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Метод расчета внутренней нормы прибыли.

Внутренняя норма прибыли (внутренний коэффициент окупаемости инвестиций, IRR), представляет собой ту расчётную ставку (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Иначе можно сказать, что внутренняя норма прибыли – процентная ставка (ставка дисконтирования), при которой NPV становится равной нулю:

IRR=r, при котором NPV=f(r) =0.

Иными словами, если обозначить IC=CF0, то IRR находится из уравнения:

![]()

IRR – внутренняя норма прибыли инвестиций, % CF – величина инвестиции, тыс.руб. k – год инвестирования

Данный метод используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

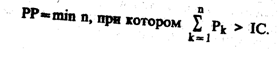

Метод расчета периода окупаемости инвестиций.

Этот метод — один

из самых простых и широко распространен

в мировой учетно-аналитической практике,

не предполагает временной упорядоченности

денежных поступлений. Алгоритм расчета

срока окупаемости (РР) зависит от

равномерности распределения

прогнозируемых доходов от инвестиции.

Если доход распределен по годам

равномерно, то срок окупаемости

рассчитывается делением единовременных

затрат на величину годового дохода,

обусловленного ими. При получении

дробного числа оно округляется в сторону

увеличения до ближайшего целого. Если

прибыль распределена неравномерно, то

срок окупаемости рассчитывается прямым

подсчетом числа лет, в течение которых

инвестиция будет погашена кумулятивным

доходом. Общая формула расчета показателя

РР имеет вид:

При

расчете показателя РР следует учитывать

временной аспект. В этом случае в расчет

принимаются денежные потоки,

дисконтированные по показателю цена

авансированного капитала. Очевидно,

что срок окупаемости

увеличивается.

Показатель срока

окупаемости инвестиции очень прост в

расчетах, вместе с тем он имеет ряд

недостатков, которые необходимо

учитывать в анализе. Применение метода,

основанного на расчете срока окупаемости

затрат, может быть целесообразным

когда руководство предприятия в большей

степени озабочено решением проблемы

ликвидности, а не прибыльности проекта

— главное, чтобы инвестиции окупились,

и как можно скорее. Метод также хорош

в ситуации, когда инвестиции сопряжены

с высокой степенью риска, поэтому,

чем короче срок окупаемости, тем менее

рискованным является проект.

.

При

расчете показателя РР следует учитывать

временной аспект. В этом случае в расчет

принимаются денежные потоки,

дисконтированные по показателю цена

авансированного капитала. Очевидно,

что срок окупаемости

увеличивается.

Показатель срока

окупаемости инвестиции очень прост в

расчетах, вместе с тем он имеет ряд

недостатков, которые необходимо

учитывать в анализе. Применение метода,

основанного на расчете срока окупаемости

затрат, может быть целесообразным

когда руководство предприятия в большей

степени озабочено решением проблемы

ликвидности, а не прибыльности проекта

— главное, чтобы инвестиции окупились,

и как можно скорее. Метод также хорош

в ситуации, когда инвестиции сопряжены

с высокой степенью риска, поэтому,

чем короче срок окупаемости, тем менее

рискованным является проект.

.