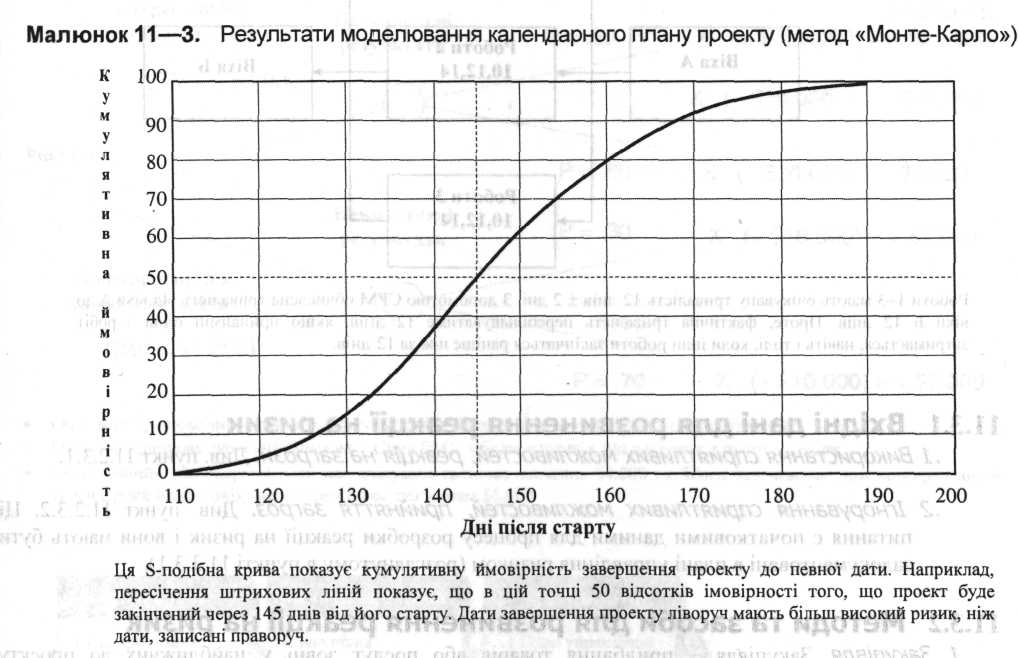

11.2.3 Результати кількісної оцінки ризику

.1 Використання сприятливих можливостей, реакція на загрози. Головним результатом кількісної оцінки ризику є перелік можливостей, які повинні бути використані, і загроз, на які необхідно звернути увагу.

.2 Ігнорування сприятливих можливостей, прийняття загроз. У процесі кількісної оцінки ризику необхідно документувати (а) ті джерела ризику і ризиковані події, які команда менеджерів проекту свідомо вирішила прийняти або ігнорувати, і (Ь) хто прийняв таке рішення.

11.3 Розвинення реакції на ризик

Розвинення реакції на ризик полягає у визначенні кроків для підсилення сприятливих можливостей і реакцій на загрози. Реакції на загрози звичайно належать до однієї з трьох таких категорій:

Уникнення - усунення певної загрози, звичайно, шляхом ліквідації причини. Команда управління проектом ніколи не може позбутися всіх ризиків, але часто може усунути певні ризиковані події.

Пом'якшення - зменшення очікуваного грошового значення ризикованої події зниженням імовірності випадку (наприклад, використання перевірених технологій для зменшення імовірності того, що продукт проекту не працюватиме) та величини ризикованої події (наприклад, страхування).

здійснюватимуться плани з невизначеності і як розподілятимуться резерви.

План управління ризиком може бути формальний і неформальний, дуже детальний і широко окреслений, але завжди заснований на потребах проекту. Він є додатковим елементом загального проектного плану (описаного в підрозділі 4.1).

.2 ВХІДНІ дані для ІНШИХ процесів. Усі вибрані чи запропоновані альтернативні стратегії, плани з невизначеностей, очікувані закупівлі та інші результати, що стосуються ризиків, повинні мати зворотний зв'язок з відповідними процесами в інших галузях застосування знань з проектного менеджменту.

■

.З Плани З невизначеності. Плани з невизначеності - це перелік певних дійових кроків, які мають бути здійснені, якщо станеться певна ризикована подія. Плани з невизначеності звичайно є частиною плану управління ризиком, але вони також можуть бути об'єднані в інші частини загального плану проекту (наприклад, як частина плану управління змістом проекту або плану управління якістю).

4 Резерви. Резерв - це можливість у проектному плані зменшити ризик по вартості й (або) ризик за календарним планом. Цей термін часто використовується з уточненнями (наприклад, управлінський резерв, резерв невизначеності, резерв календарного плану), для того щоб забезпечити подальший детальний розгляд тих типів ризику, які необхідно пом'якшити (зменшити). Значення уточнюючих термінів часто варіюються залежно від прикладних сфер. Крім того, використання резерву і визначення того, що може бути включено до нього, також є залежним від прикладної сфери.

■.5 Контрактні угоди. Контрактні угоди можуть вводитися по

страхуванню, послугах та інших елементах, для того щоб уникнути загроз або зменшити їх. Контрактні строки та умови матимуть значний вплив на ступінь зменшення ризику.