11.2 Кількісна оцінка ризику

Кількісна оцінка ризику - це оцінка ризику та ризикованих взаємодій для визначення діапазону можливих наслідків для проекту. Кількісна оцінка ризику зв'язана головним чином з визначенням того, які ризиковані події вимагають реакції-відповіді. Ця оцінка ускладнюється множиною чинників, серед яких:

Сприятливі можливості і загрози, які можуть взаємодіяти в непередбаченому напрямку (наприклад, планові затримки можуть форсувати розгляд нової стратегії, яка скоротить загальну тривалість проекту).

Одна ризикована подія, яка може спричинити численні негативні наслідки. Так, пізнє постачання основного компонента стає причиною перевищення, затримок календарного плану робіт, штрафних платежів і зниження якості продукту.

Сприятливі можливості для однієї зацікавленої особи (зниження вартості) можуть бути загрозою для іншої (зменшення прибутку).

Використовувані математичні методи, які можуть створювати помилкове враження точності та надійності.

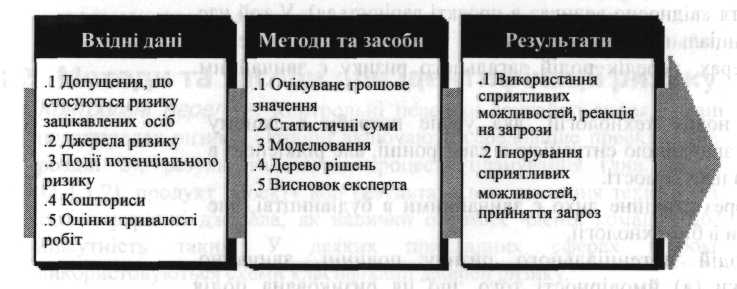

11.2.1 Вхідні дані для кількісної оцінки ризику

.1 Допущення, що стосуються ризику зацікавлених осіб. Різні організації і приватні особи мають різні допущення по ризиках. Наприклад:

Високоприбуткова компанія готова витратити $500000, щоб внести пропозицію про контракт в $1 мільярд, у той час як інша компанія цього зробити не може.

Одна організація сприймає кошторис, який має 15-відсоткову ймовірність перевитрати як високий ризик, у той час як інша сприймає це як низький ризик.

Допущення, що стосуються ризику зацікавлених осіб, складають основу для вхідних даних і результатів при кількісній оцінці ризику.

.2 Джерела ризику. Див. в розділі 11.1.3.1.

.3 Події потенціального ризику. Див. пункт 11.1.3.2.

4 Кошториси. Див. пункт 7.2.3.1.

.5 Оцінки тривалості робіт. Див. пункт 6.3.3.1.

11.2.2 Методи та засоби для кількісної оцінки ризику

.1 Очікуване грошове значення. Очікуване грошове значення як інструмент кількісної оцінки ризику є продуктом двох показників:

Імовірності ризикованої події - оцінки ймовірності того, що дана ризикована подія станеться.

Величини ризикованої події - оцінки прибутку (втрати), що очікується, якщо ризикована подія станеться.

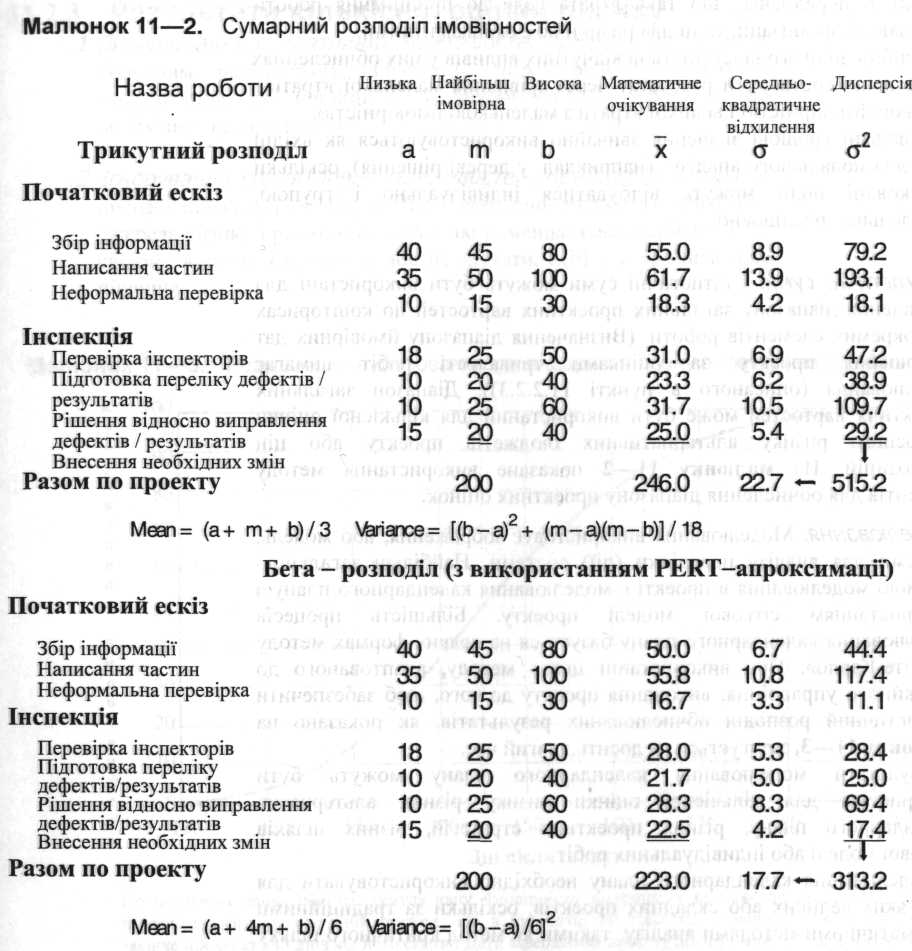

При підбитті підсумків з розподілу ймовірностей враховувати таке:

Якщо, як в цьому прикладі, значення розподілу зсунуті вліво, то математичне сподівання проекту завжди буде значно вищим, ніж сума найбільш імовірних оцінок.

Розподіли можуть змішуватися і збігатися. Для спрощення в цьому прикладі використовується один і той самий розподіл для всіх робіт.

Для підбиття підсумків по розподілу ймовірностей обчисліть:

Математичне сподівання, середньоквадратичне (стандартне) відхилення та дисперсію для кожної окремої роботи, взявши за основу закони розподілу (наприклад, бета, трикутний, нормальний і т.д.).

Математичне сподівання проекту є сумою математичних сподівань окремих робіт.

Дисперсія проекту є сумою дисперсій по окремих роботах.

Середньоквадратичне (стандартне) відхилення проекту дорівнює кореню квадратному з дисперсії проекту.

Величина ризикованої події повинна відбивати як відчутні, так і невідчутні впливи. Наприклад, проект А і проект Б визначають рівну ймовірність відчутної втрати в $100000 як результат нереальної цінової пропозиції. Якщо проект А передбачає невідчутні наслідки, а

проект Б передбачає, що така втрата веде до припинення роботи виконавчої організації, то ці два ризики не є еквівалентними.

Подібно до цього відсутність невідчутних впливів у цих обчисленнях може дещо спотворити результат через зрівняння маленької втрати з високою ймовірністю і великої втрати з маленькою ймовірністю.

Очікувані грошові значення звичайно використовуються як вхідні дані для подальшого аналізу (наприклад, у дереві рішення), оскільки ризиковані події можуть відбуватися індивідуально і групою, паралельно і послідовно.

.2 Статистичні суми. Статистичні суми можуть бути використані для визначення діапазону загальних проектних вартостей по кошторисах для окремих елементів роботи. (Визначення діапазону ймовірних дат завершення проекту за оцінками тривалості робіт вимагає моделювання (описаного в пункті 11.2.2.3)). Діапазон загальних' проектних вартостей може бути використаний для кількісної оцінки відносного ризику альтернативних бюджетів проекту або цін пропозицій. На малюнку 11—2 показане використання методу моментів для обчислення діапазону проектних оцінок.

. З Моделювання. Моделювання використовує зображення, або модель, системи для аналізу поведінки (дії) системи. Найбільш загальною формою моделювання в проекті є моделювання календарного плану з використанням сітьової моделі проекту. Більшість процесів моделювання календарного плану базується на деяких формах методу «Монте-Карло». При використанні цього методу, адаптованого до звичайного управління, виконання проекту до того, щоб забезпечити статистичний розподіл обчислюваних результатів, як показано на малюнку 11—3, затягується на досить довгий час.

Результати моделювання календарного плану можуть бути використані для кількісної оцінки ризику різних альтернатив календарного плану, різних проектних стратегій, різних шляхів сітьової моделі або індивідуальних робіт.

Моделювання календарного плану необхідно використовувати для будь-яких великих або складних проектів, оскільки за традиційними математичними методами аналізу, такими як метод критичного шляху і метод оцінки та перегляду програми (PERT), не можна обчислити конвергенцію (збіжність) шляху (див. малюнок 11—4), тобто вказані методи ведуть до недооцінки тривалості проекту.

Метод «Монте-Карло» та інші форми моделювання можуть також використовуватися для оцінки діапазону можливих вартісних

результатів.

.4 Дерево рішень. Дерево рішень - це діаграма, на які зображено.

ключові взаємодії серед рішень і зв’язаних з ними випадкових подій,

як їх розуміють ті, хто приймає рішення. Гілки дерева - це рішення (в прямокутниках) або випадкові події (в колах). Приклад дерева рішень показаний на малюнку 11—5.

.5 ВИСНОВОК експерта. Висновок експерта часто застосовують замість математичних методів, описаних вище, або як доповнення до них. Наприклад, ризиковані події можуть бути описані як такі, що мають (1) високу, середню чи низьку ймовірність того, що вони можуть статися, і (2) сильний, помірний або обмежений вплив.