7.2.3 Результати з оцінки вартості

.1 Кошторис. Кошторис - це кількісна оцінка імовірних значень вартостей ресурсів, необхідних для завершення робіт проекту. Вони можуть бути представлені сумарно або детально.

Вартості мають бути оцінені для всіх ресурсів, які використовуватимуться в проекті. Вартості включають (але не обмежуються) вартості трудових ресурсів, матеріалів, поставок і спеціальні види вартостей, такі як поправка на інфляцію чи бюджетний резерв.

Вартість загалом виражається в грошових одиницях (доларах, франках, ієнах і т.ін.) для того, щоб спростити порівняння як всередині одного проекту, так і між різними проектами. Інші одиниці, такі як людино-години або людино-дні, можуть бути використані, якщо без їх застосування не можна буде правильно оцінити вартість проекту (наприклад, труднощі у відмінності ресурсів з дуже різними вартостями). Інколи для оцінки можуть бути застосовані різні одиниці вимірювання -щоб вдосконалити контроль за управлінням.

Оцінка вартості може уточнюватися в ході виконання проекту, для того щоб відобразити додаткові деталі. Для деяких прикладних сфер розроблені рекомендації відносно того, коли і з яким очікуваним ступенем точності мають виконуватися подібні удосконалення. Наприклад, компанія AACE International визначила таку послідовність з п'яти типів оцінки в будівельних проектах на стадії інжинірингу: порядок величин, концептуальна, підготовча, головна і контрольна.

.2 ДОПОМІЖНІ деталі. Допоміжні деталі для оцінки вартості повинні включати:

Описання змісту роботи, що оцінюється. Це часто виконується з допомогою WBS-структури.

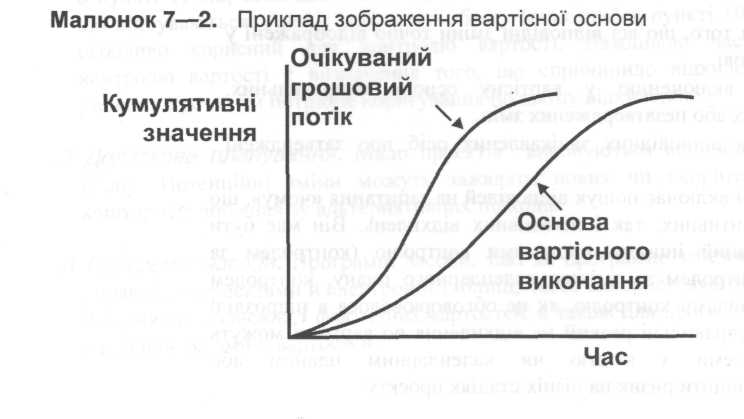

Документування основ для оцінки, тобто як вона виконується.

Документування всіх зроблених допущень.

Зазначення діапазону можливих результатів, наприклад: $10,000± ± $1,000 для того, щоб показати, що очікувана вартість елемента перебуває у проміжку між $9,000 і $11,000.

Величина і тип додаткової детальної інформації варіюються залежно від прикладної сфери. Збереження навіть грубих прикидок може виявитися цінною інформацією для кращого розуміння того, як проводиться оцінка.

.З План управління вартістю. План управління вартістю вміщує описання, як краще управляти розбігами по вартості (наприклад, різні реакції на основні й на другорядні проблеми). План управління вартістю може бути формальний і неформальний, дуже детальний і широко окреслений, заснований на потребах зацікавлених осіб проекту. Він є допоміжним елементом загального плану проекту (що обговорюється в пункті 4.1.3.1).

7.3 Визначення бюджету

Визначення бюджету включає поділ кошторису по роботах проекту для створення вартісної основи для контролю за виконанням.

7.3.1 Вхідні дані для визначення бюджету

.1 Кошторис. Див. пункт 7.2.3.1.

.2 Ієрархічна структура робіт. Ієрархічна структура робіт (описана в пункті 5.3.3.1) визначає проектні елементи, яким має бути надана вартість.

.3 Календарний план проекту. Календарний план проекту (описаний в пункті 6.4.3.1) включає дати планового старту й очікуваного фінішу по проектних елементах, яким будуть надані вартості. Ця інформація необхідна для надання вартості тим часовим періодам, з якими вона зв'язана.