7.Управління вартістю проекту

Управління вартістю проекту включає процеси, необхідні для

забезпечення того, щоб проект не вийшов з рамок прийнятого бюджету.

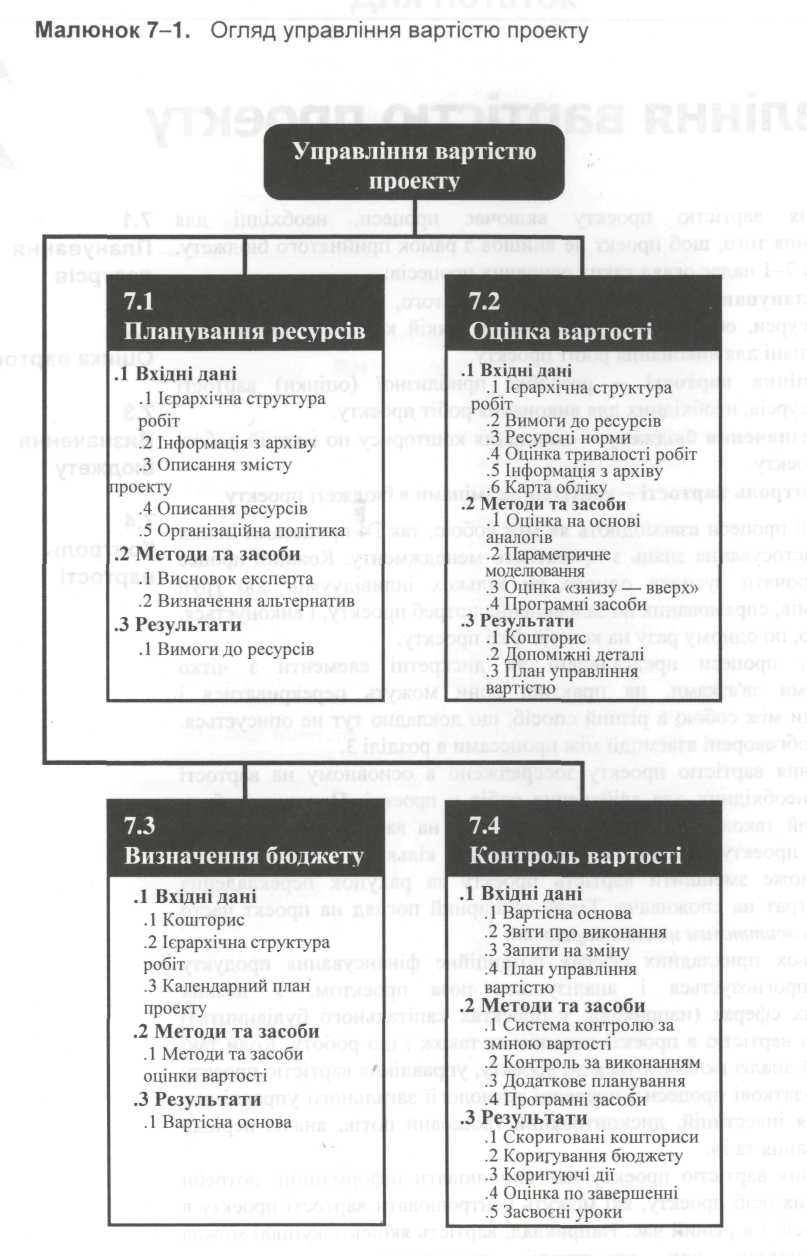

Малюнок 7-1 надає огляд таких основних процесів:

7.1 Планування ресурсів - визначення того, які ресурси (людські ресурси, обладнання, матеріали) і в якій кількості мають бути

задіяні для виконання робіт проекту.

7.2 Оцінка вартості - розробка приблизної (оцінки) вартості ресурсів, необхідних для виконання робіт проекту.

7.3 Визначення бюджету - складання кошторису по кожній роботі проекту.

7.4 Контроль вартості - контроль за змінами в бюджеті проекту.

Зазначені процеси взаємодіють як між собою, так і з процесами інших

галузей застосування знань з проектного менеджменту. Кожний процес

може включати зусилля одного чи кількох індивідуумів або груп індивідуумів, спрямованих на задоволення потреб проекту, і виконується, як правило, по одному разу на кожній фазі проекту.

Хоч тут процеси представлені як дискретні елементи з чітко визначеними зв'язками, на практиці вони можуть перекриватися і взаємодіяти між собою в різний спосіб, що докладно тут не описується. Детально обговорені взаємодії між процесами в розділі 3.

Управління вартістю проекту зосереджено в основному на вартості ресурсів, необхідних для здійснення робіт у проекті. Проте, має бути розглянутий також вплив проектних рішень на вартість використання продукту проекту. Наприклад, обмеження кількості переоцінювань проекту може зменшити вартість проекту за рахунок перекладення деяких витрат на споживача. Такий обширний погляд на проект часто називають життєвим циклом вартості.

У багатьох прикладних сферах потенційне фінансування продукту проекту прогнозується і аналізується поза проектом. У деяких прикладних сферах (наприклад, у проектах капітального будівництва) управління вартістю в проекті передбачає також і цю роботу. Коли такі прогнози й аналіз включаються до проекту, управління вартістю проекту матиме додаткові процеси і численні технології загального управління: повернення інвестицій, дисконтований грошовий потік, аналіз періоду відшкодування та ін.

Управління вартістю проекту має охоплювати інформаційні потреби зацікавлених осіб проекту, які можуть контролювати вартості проекту в різний спосіб і в різний час. Наприклад, вартість якоїсь закупівлі можна проконтролювати при узгодженні, замовленні, постачанні чи документуванні в цілях обліку.

Якщо вартості проекту використовують як компонент системи винагороди й визнання заслуг (що розглядається в пункті 9.3.2.3), то мають бути оцінені контрольовані та неконтрольовані вартості, і бюджет по них слід формувати окремо, тоді буде гарантія, що нагорода відображає поточне виконання проекту.