5.1.2 Методи та засоби для ініціалізації

. 1 Методи вибору проекту. Методи вибору проекту звичайно попадають в одну з двох широких категорій [2]:

Методи вимірювання прибутку - порівняльні підходи, виграшні моделі, вклад прибутку або економічні моделі.

Методи оптимізації з обмеженнями - математичні моделі з використанням лінійного, нелінійного, динамічного, цілочисельного й багато- критеріального програмування.

Ці методи часто називаються моделями рішення. Моделі рішення включають загальні (дерева рішень, форсований вибір та ін.) та спеціалізовані (процес аналітичної ієрархії, аналіз логічної основи та ін.) методи.

Застосування складних критеріїв вибору проекту у витонченій моделі часто розглядається як окрема фаза проекту.

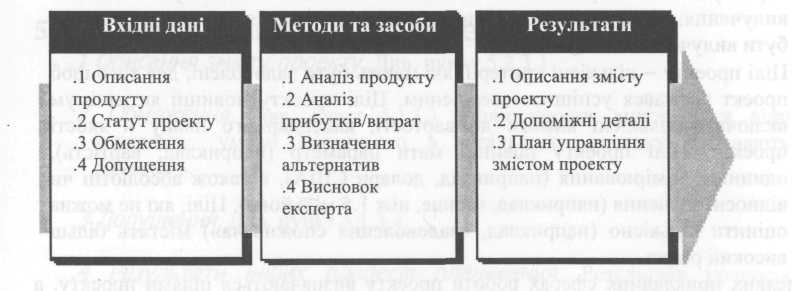

.2 Висновок експерта. Висновок експерта необхідний для оцінки вхідних даних цього процесу. Така експертиза може бути надана будь-якою групою чи окремою особою із спеціальними знаннями або підготовкою і може бути доступна з багатьох джерел, включаючи:

інші підрозділи виконавчої організації;

консультантів;

професійні та технічні асоціації;

промислові групи.

5.1.3 Результати ініціалізації

. 1 Статут проекту. Статут проекту - це документ, який формально підтверджує існування проекту. Він повинен включати (безпосередньо або з допомогою посилань на інші документи):

Комерційну доцільність виконання проекту.

Описання продукту (див. пункт 5.1.1.1).

Статут проекту складається менеджером, який знаходиться поза проектом відповідно певних потреб проекту. Він надає менеджеру проекту повноваження для використання ресурсів організації в роботах проекту. Коли проект виконується згідно з контрактом, то підписаний контракт загалом служить обгрунтуванням проекту для продавця.

■

.2 Призначення менеджера проекту. Менеджер проекту має бути призначений якомога раніше. Зокрема, перед початком виконання плану проекту (описаного в підрозділі 4.2), а найкраще перед тим, як буде завершене планування проекту (процеси планування проекту описані в пункті 3.3.2).

.3 Обмеження. Обмеження - це чинники, що обмежують варіанти добору команди менеджерів проекту. Наприклад, наперед заданий бюджет є обмеженням, яке з високою ймовірністю підсилює вимоги до вибору команди відносно змісту, персоналу і календарного плану проекту.

Коли проект виконується відповідно до контракту, умови останнього в загальному випадку набувають чинності обмежень.

. 4 Допущення. Допущення - це чинники, які для цілей планування розглядаються як істинні, реальні або визначені. Наприклад, якщо дата початку, яку має встановити керівник, ще не визначена, команда може призначити її сама. Звичайно, такі й будь-які інші допущення привносять певну міру ризику. Допущення можуть бути визначені на цьому етапі, або вони можуть бути результатом ідентифікації ризику (описаної в підрозділі 11.1).

5.2 Планування змісту

Планування змісту - це процес розробки (письмово) документа про зміст як основи майбутніх проектних рішень, включаючи, зокрема, критерії, що використовуються для визначення того, чи завершився проект або фаза успішно. Письмове описання змісту необхідне як для проектів, так і для підпроектів. Наприклад, інженерна фірма, яка взяла підряд на проектування заводу з переробки нафти, повинна мати описання змісту, де визначені межі роботи з підпроекту розробки. Описання змісту формує основу угоди між командою проекту і споживачем проекту з метою визначення як задач проекту, так і основних робіт проекту.

Якщо всі елементи описання змісту вже доступні (наприклад, запит пропозиції може визначити основні роботи, в обгрунтуванні проекту, які можуть скласти завдання проекту), то цей процес може включати дещо більше, ніж просто створення такого письмового документа.

5.2.1 Вхідні дані для планування змісту

. І Описання продукту. Див. пункт 5.1.1.1. .2 Статут проекту. Див. пункт 5.1.3.1. .З Обмеження. Див. пункт 5.1.3.3. А Допущення. Див. пункт 5.1.3.4.