Формирование тарифов

В ОСАГО используется большой список коэффициентов, применяемых в базовой тарифной ставке: коэффициент территории, бонус-малус, возраста и стажа, количества лиц, допущенных к управлению, мощности двигателя транспортного средства, периода использования.

Бонус-Малус (КБМ)

M 0 1 2 3 4 … 13 |

2,4 2,3 1,5 1,4 1 0,95 … 0,05 |

0 1 2 3 |

Наряду с ОСАГО страховые компании предлагают ДОСАГО с относительно не высоким страховым взносом и более привлекательными страхователю суммами.

При выезде за рубеж на транспортном средстве необходимо приобретать полис в рамках системы зелёная карта. В зависимости от государства страховая сумма может быть как неограниченной, так и ограниченной. Такие полисы продаются также в РФ, однако не все компании включены в эту систему.

Расчёт тарифов предпринимательских рисков

Виды предпринимательских рисков:

страхование убытков по единица продаж

депозитов

банков невозврата кредитов

остановок производства

инноваций – венчурного бизнеса

рисков снижения объемов продаж или увеличение расходов

страхование урожаев

Все эти виды страхования страхуют потери, которые произошли не по вине страхователя. Страховщик имеет право контролировать прочес соблюдения технологий норм.

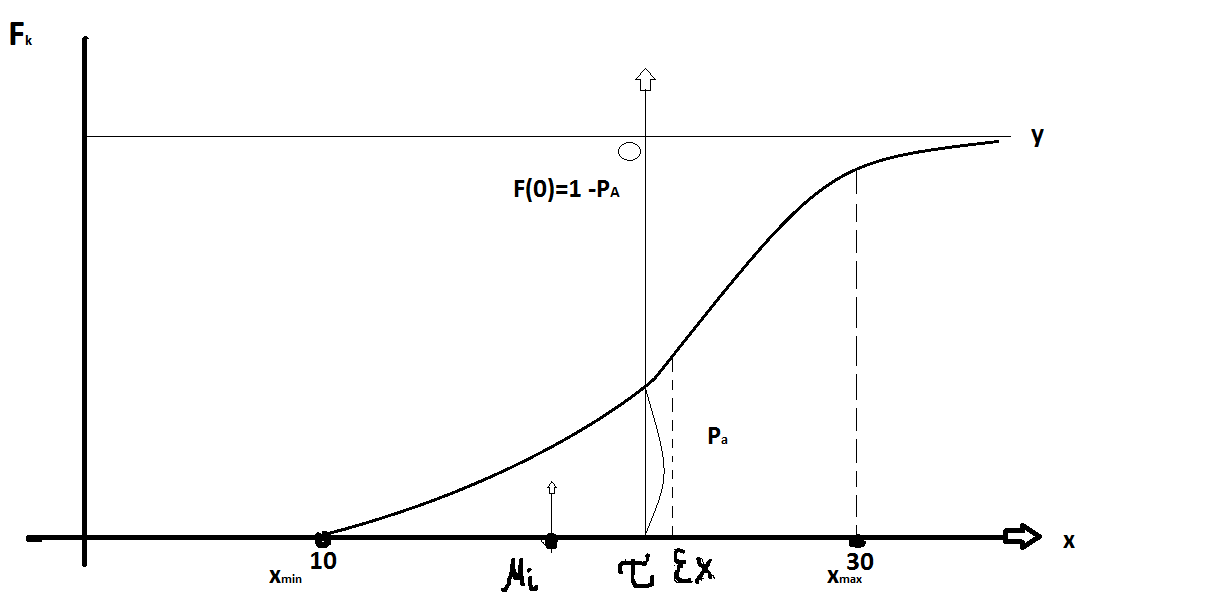

На примере страхования урожаев

X-сам урожай

FК-функция распределения величины урожая.

В

качестве ориентира вводится ф-я потерь.

За ориентир принимается некоторая

средняя

![]() ,

f-франшиза,

,

f-франшиза,

![]() ,

,

![]()

![]() величина

обратная по отношения к ф-ции х

величина

обратная по отношения к ф-ции х

Fy=1-Fx

dFy = - fFx

ML – средние потери

EL –ожидаемые потери, они меньше чем средние

EL=ML-pa

Событие

![]()

![]()

Х Y

0

![]()

0

Ф-я

потерь

![]() 1

и 2 способ соответсвенно

1

и 2 способ соответсвенно

1)![]()

![]()

![]()

![]()

![]()

Таким образом

EL=F![]() нижний частный момент порядка 1,

относительно

нижний частный момент порядка 1,

относительно

![]()

2)

![]() ;

;

![]()

![]()

![]()

dFy = -dFx

![]()

EL=E(Y|I)pa

; E(Y|I)![]() ML

ML

![]()

![]()

Модель коллективного риска и стохастическое ур-ние динамики страховых резервов.

Составной Пуассоновский процесс N(t)

Zi = Ki Ii Si

n – договоров

EIi = p

Модель коллективного риска имеют следующие допущения:

процесс поступления рисков растянут во времени. У нее есть динамика, при это не рассматривается вероятность индивидуальных рисков (нет n и p).

Размеры выплат друг от друга не зависят

В страх. компанию поступает непрерывно во времени приток договоров с некоторой интенсивностью.

В этих моделях рассмотрим динамику резервов.

Задача: ставится задача исследовать вероятность разорения компании (резервы станут <0) в зависимости от стартового капитала и страховой премии, величины страхового тарифа.

Yt –диск переменная – стартовый капитал страховщика

![]() у

у![]() +

ct

-

+

ct

-

![]()

с – страховая премия

t – время

N(t) – случайная величина, кол-во рисков

Z=![]()

N=

![]()

![]()

Z=

![]() ; N=1,2,3……

; N=1,2,3……

Будем считать, что все Zn друг от друга не зависят и все они одинаковы.

Sn=1 , Rn-одинаковые

Zn=Rn

Z=![]()

ER![]() =

=![]()

ED=

![]()

EN![]()

DN=![]()

Надо найти EZ, DZ

Если бы Z=NR, то как неоднородный портфель (???)

EZ=![]() *

*

![]() (???)

(???)

EZ=

![]() )

* p(N=n)

)

* p(N=n)

=

![]() =

=

=ER![]() = ER EN

= ER EN

EN

DZ

=

![]()

![]() интенсивность,

скорость

интенсивность,

скорость

E(ct)=EZ=![]() ,

тогда C=

,

тогда C=![]() ,

С - страховая премия, тариф.

,

С - страховая премия, тариф.

C=

*(1+![]() )

)

Т Т0 Т+r

![]()

![]() вероятность, величина

разорения

вероятность, величина

разорения

=p(Yt![]()

Если Y0<0 , то =1

N(t) – представляет собой пуассоновский процесс

P(N(t)

=

e

e![]()

N(t)

T

![]() -среднее

время между 2 скачками

-среднее

время между 2 скачками

T-время между событиями

Ezt= (???)

Величину

можно получить решая интегрально

дифференциальное уравнение и если Z

распределеятеся по экспоненциальному

закону F(Zt![]() Z)

= 1- e

Z)

= 1- e![]() ,

то имеется решение:

,

то имеется решение:

Если

y

=0

, то

![]()

-средние суммы, на которые мы страхуем

В общем случае имеет место неравенство Крамера-Лундберга

![]()

Где R -положительный корень интегрального уравнения

![]()

![]()

x=0,1….

![]() генерирует

поток событий

генерирует

поток событий

t![]()

![]()

![]() -

время между событиями

-

время между событиями

Так же потоки являются аппаратами массового обслуживания.

Простейший пуассоновский поток – процесс с независимыми приращениями

Этот поток обладает св-ми

1)стационарность, т.е. вероятность появления х событий на интервале (t; t+ )

Зависит от -ширины интервала и от х, но от t не зависит. Пара (х; ) определяет интенсивность событий.

![]() постоянна,

потому поток стационарен

постоянна,

потому поток стационарен

2) отсутствие последействия – предыстория не влияет на вероятности появления событий в будущем. Только начальное состояние влияет на будущее, прошлое не имеет значения, его нет.

3)ординарность, т.е. вероятность появления в некотором «малом» интервале времени более чем одного события почти равна 0. Эта вероятность на порядок меньше, чем вероятность вообще ни одного события или одного события.

![]() - среднее время между

события малость означает , что

- среднее время между

события малость означает , что

![]() T

<<1

T

<<1

Следствием из этих св-в является то, что интервалы времени между событиями распределены экспоненциально. расположены экспоненциально

Проверка св-в

1)

![]()

![]()

![]()

Разложим

е в ряд Тейлора и будем считать, что

![]() ,

т.е

,

т.е

![]() -величина

маленькая.

-величина

маленькая.

А

если

![]() ,

то

,

то

![]() является величиной второго порядка

малости.

является величиной второго порядка

малости.

![]() означает, что интервал

означает, что интервал

![]()

T=среднее время между отдельными событиями

Из проверки видно, что интервалы времени распределены по экспоненциальному закону.

![]()

Т.к

![]() от t

не зависит, то можно положить, что t=0

от t

не зависит, то можно положить, что t=0

![]()

Это

означает, что ф-я распределения

![]()

![]()

![]()

Кривая

![]()