Классификация страхования по отраслям и видам.

I

Non-life

Life

II

Личное:

Страхование жизни

От несчастных случаев

-детей

-учащихся

-работников

-гос.служащих (обязательное)

-пассажиры

-спортсмены

2. Медицинское

(болезни, операции, лечение в стационаре, страхование в форме ассистанс - для выезжающих за рубеж)

-добровольное

-обязательное

Страхование жизни : дожитие, смерти, пенсии, бракосочетания.

- Имущественное страхование:

1. транспорт – КАСКО

-наземный

-ж\д

-водные

-воздушный

-автомобильный

- погруз (КАРГО)

-здания

2. страхование предпринимательской деятельности

-страхование ожидаемого дохода в денежной\натур форме

-финансовые риски ( риски связанные с рынком: ЦБ)

3. страхование ответственности

(заранее не известно, кто получит страховку)

А) гражданская ответственность

-ОСАГО –обязательное страхование автогражданской ответственности

- перевозчики

-предприятия (источник загрязнения)

Б) за неисполнение обязанностей

В) проф. обязательства

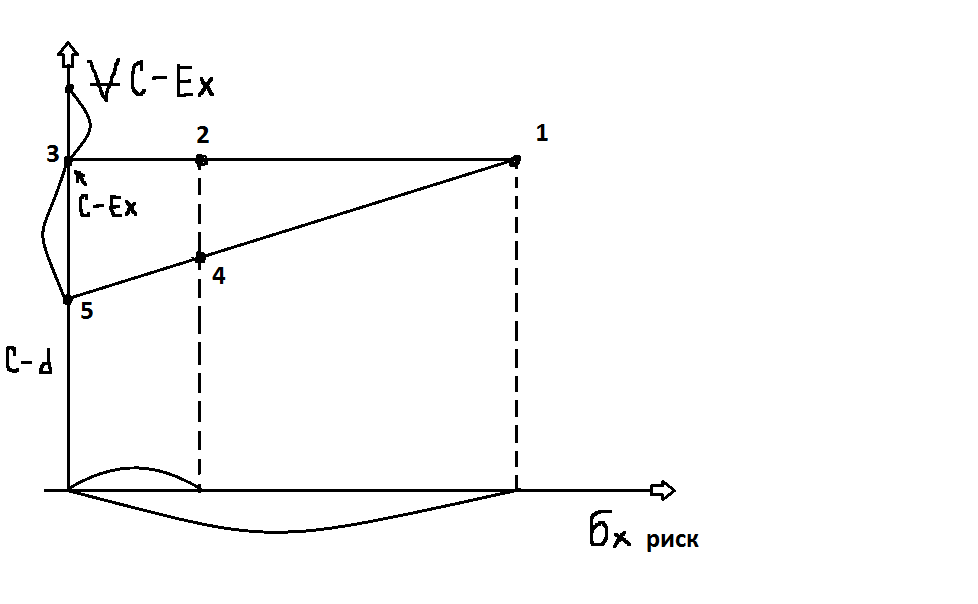

Модель страхования. Позиция страхователя.

P – Вероятность наступления страхового случая

C – Стоимость имущества застрахованного

S – Величина, на которую застраховано имущество =K

d – премия (взнос) страхователя страховщику

-

q

p

Потери EX

DX

σ

Без страхования

0

C

pc

pqc²

c√pq

страхование

d

d+(1-k)C

D+p(1-k)C

(1-k)² с² pq

C(1-k) √pq

d=pc

d=pc

(.) 2 – страхуем, но K< 1

(.) 3 – идеальный случай, к= 1, риск нулевой

(.) 4 – реальный случай

(.)5 –может быть

Чтобы не уходить с линии: d= pkC

Реально : d>pkc

Когда есть смысл страховать?

Выгодность страховать страхователя связана с тем, насколько доходен его бизнес и какова оценка вероятности ущерба(риска)

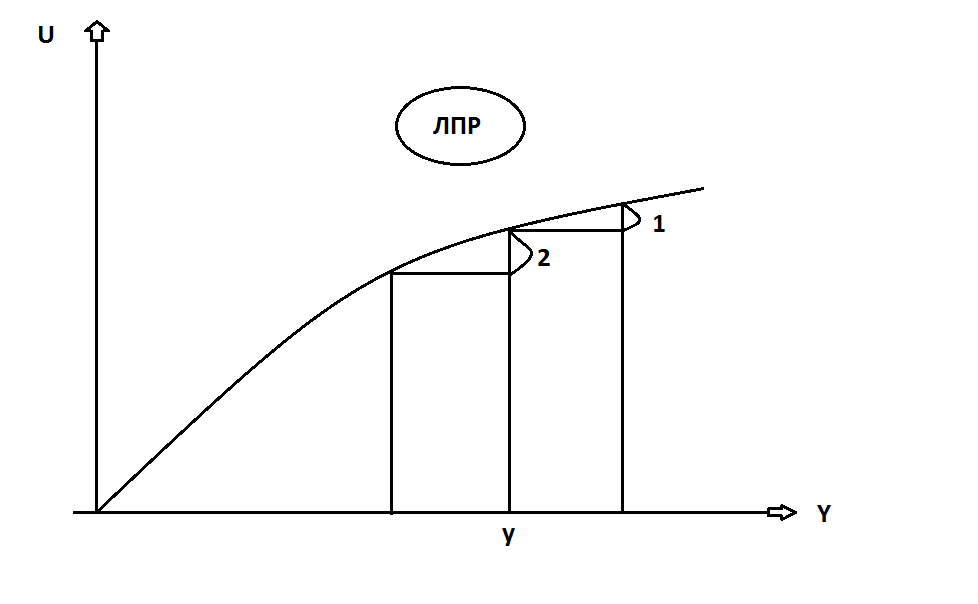

Модель системы «страхователь-страховщик».

Y – капитал, который имеет страховщик

C – начальный капитал страхователя

U(), Ui() – функции полезности страховщика \ страхователя

X- возможный ущерб страхователя (случайная величина)

Z – возможный ущерб страховщика (случ величина)

Функция полезности (Госсен)

Полезность выигрыша 1 больше, чем полезность выигрыша 2.

Если функция линейная, то ЛПР - ровная линия.

Yi – капитал страхователя

d – взнос, который платит страхователь страховщику

n – количество страхователей

D=n*d = ∑di – суммарные взносы

U( Y+В - ∑ Zi)

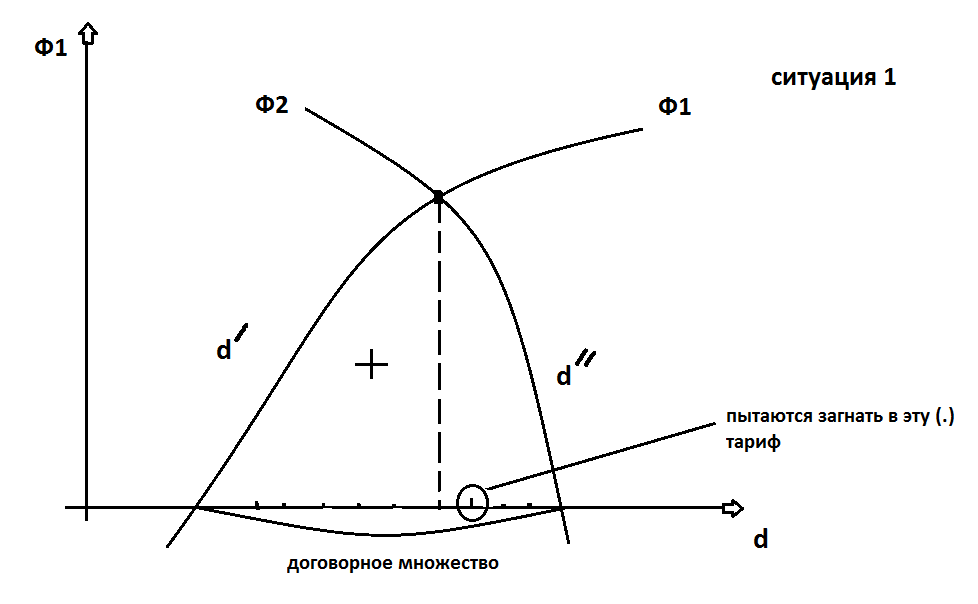

Ф1 (d) =EU(Y+D-∑Zi) – U(Y) –приращение полезности для страховщика

C(.) зрения страхователя:

Страхователю выгодно страховать, если его полезность после страхования >, чем полезность без страхования.

E Ui –ожидаемая полезность.

Ф2=Ui(yi-d) –E Ui(yi-Zi)

Ui(yi-d) > E Ui(yi-Zi)

Если Ф2 >0, то стоит страховать.

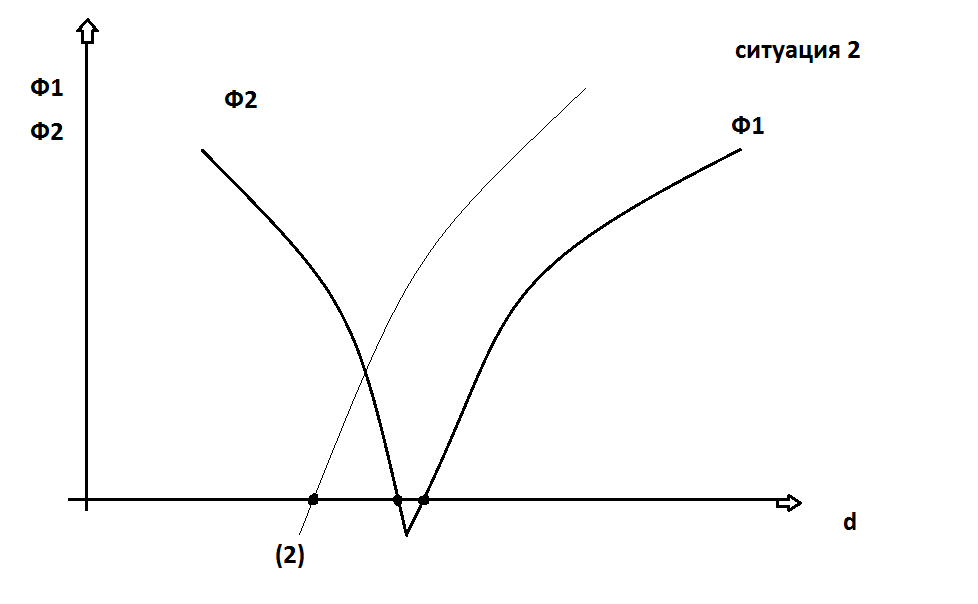

Для страховщика, чем больше d, тем ему лучше, для страхователя – наоборот.

d′d′′ - и страховщик и страхователь в «плюсах».

Нет выгоды в такой ситуации.

Чем >n, тем страховщик может снизить величину d, те (2)-см график.