Дополнительная экономия (или удорожание) на сопряженных объектах, вызванная внедрением новой техники

Экономические последствия, вызванные внедрением новой техники на сопряженных объектах предприятия, рассчитываются в следующей последовательности:

- определяются сопряженные объекты, на показатели работы

которых оказывает влияние внедрение новой техники; d устанавливается влияние мероприятий на показатели работы предприятия в целом;

- оценивается по этим рабочим местам или предприятию в целом изменение показателей, вызванное данным мероприятием. При этом следует исключить повторный счет; а рассчитываются дополнительные эксплуатационные затраты на осуществление мероприятия;

- определяется годовая дополнительная экономия затрат (либо их удорожание), на величину которой корректируются издержки производства при применении новой техники. Для условий угольных шахт обычно учитывается изменение объемов проведения и поддержания участковых горных выработок, вызванное возможным изменением длины очистного забоя при использовании новой техники.

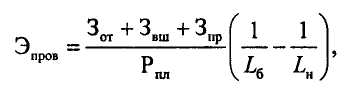

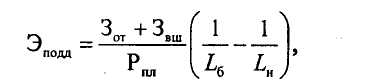

Расчет снижения (либо удорожания) себестоимости от изменения удельных объемов проведения и поддержания участковых гор на 1 т добычи угля при изменении длины очистного забоя, вызванного использованием новой техники, производится по формулам:

а) проведение выработок, руб./т годовой добычи,

где Зот, Звш и Зпр - затраты на проведение 1 м откаточного штрека, вентиляционного штрека и просека, руб.; Рпл, - нагрузка на пласт, т/м ; L6 и LH - длина очистного забоя при использовании базовой и новой техники;

(10.11)

где Зот и Звш - затраты по перекреплению 1 м откаточного и вентиляционного штреков соответственно, руб.

Поскольку величины Эпров и Эподд подсчитаны на 1 т годовой добычи, общая величина изменения издержек производства на сопряженных участках, руб/год, определится по формуле

![]() (10.12)

(10.12)

где QHy - годовая добыча на анализируемом участке после внедрения новой техники.

Изменение затрат, подсчитанное по приведенным формулам, со знаком "плюс" означает экономию издержек производства, и со знаком "минус" - их удорожание. В соответствии с этими расчетами и корректируется величина издержек производства по предприятию, что и предусмотрено формулой (21.7).

Для рассматриваемого конкретного примера объем добычи угля по предприятию изменился с 800 тыс. до 807,55 тыс. т/год. Реализационная стоимость увеличилась с 160 000 тыс. руб./год до 161 631,13 тыс. руб. Себестоимость добычи по шахте при применении базовой техники была равна 144 000 тыс. руб./год, а при применении новой техники на анализируемом участке стала 139 611,069 тыс. руб.

Величина валовой прибыли предприятия возросла с 16 000 тыс. до 22 020 тыс. руб./год. Чистая прибыль предприятия увеличилась с 11 888 тыс. до 16 388 тыс. руб./год.

Величина результирующего показателя - хозрасчетного (коммерческого) эффекта определилась равной 4500 тыс. руб./год.

Срок окупаемости дополнительных капитальных вложений, связанных с внедрением новой техники, составил 0,35 года.

Численные значения результирующих технико-экономических показателей, характеризующих применение базовой и новой техники для оговоренных ранее конкретных условий их использования, представлены в табл. 10.2.

Таблица 10.2