10.3.2. Показатели и критерии оценки

В качестве показателей прямого, участкового эффекта выступают объемы добычи полезного ископаемого (либо выполнения других работ), величина капитальных затрат на приобретение техники, трудоемкость выполнения работ, производительность труда участкового персонала, участковая себестоимость выполнения работ. Все величины перечисленных показателей рассчитываются как для новой, так и для базовой техники. Оцениваются и изменения этих показателей.

В качестве показателей оценки косвенного эффекта выступают показатели изменения реализационной цены, изменения объема производства и стоимости реализуемой продукции, показатели изменения себестоимости выпуска продукции в целом по предприятию.

В качестве основного показателя, способного оценить результирующую экономическую эффективность использования новой техники, рекомендуется показатель, характеризующий величину среднегодовой чистой прибыли Псгч..

Псгч = Р-С-Н,

где Р - суммарный доход при внедрении анализируемой техники, получаемый в результате реализации производимой продукции, руб./год; С - издержки производства, включая плату за кредит, руб./год; Н - налоги и отчисления из прибыли, руб./год.

По содержанию рекомендуемый критерий - среднегодовая чистая прибыль Псгч - является усредненным среднегодовым номинальным значением общеупотребительного интегрального показателя - "Чистого дисконтированного дохода ЧДД".

Величина чистой прибыли определяется как для новой, так и для базовой техники.

Разница между среднегодовой величиной чистой прибыли при применении новой и базовой техники определяет эффективность ее использования. В случае, если величина чистой прибыли при применении новой техники больше, чем при применении базовой техники, ее внедрение экономически целесообразно и, наоборот, если эта разность отрицательна, использование новой техники для принятых условий экономически нецелесообразно.

Эта

разность в величине среднегодовой

чистой прибыли, получаемой

при применении новой и базовой техники,

названа величиной

хозрасчетного (коммерческого)

экономического эффекта

для

предприятия, внедряющего новую технику,

-

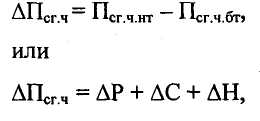

![]() ПСГЧ.

Численное

значение величины хозрасчетного

(коммерческого) экономического

эффекта определяется по следующим

формулам.

ПСГЧ.

Численное

значение величины хозрасчетного

(коммерческого) экономического

эффекта определяется по следующим

формулам.

(10.1)

(10.1)

где ПСГЧ - изменение среднегодовой чистой прибыли в результате применения новой техники, руб/год; Р представляет собой изменение реализационной стоимости продукции, полученной в результате применения новой техники (в случае прироста - с плюсом, в случае сокращения - с минусом); С и Н определяют изменение соответственно издержек производства и величины налогов из прибыли. При экономии затрат они учитываются с плюсом, при увеличении затрат - с минусом.

Величина хозрасчетного (коммерческого) экономического эффекта ПСГЧ отражает изменение среднегодовой чистой прибыли предприятия в результате замены базовой техники на новую.

В качестве вспомогательных технико-экономических показателей, характеризующих работу новой и базовой техники, рекомендуется использовать величины капитальных затрат на приобретение техники, объемы добычи полезного ископаемого (или выполнение других работ) по анализируемому участку и по предприятию в целом, стоимость реализуемой продукции, себестоимость по предприятию и участку, величины чистой прибыли и срок окупаемости возможных дополнительных капитальных вложений, связанных с внедрением новой техники.

Следует отметить, что экономическая эффективность внедрения новой техники могла бы интегрально оцениваться и за весь срок эксплуатации анализируемого оборудования с использованием в качестве критериального показателя величины чистого дисконтированного дохода ЧДД и учитывать его изменение при внедрении новой техники за весь период эксплуатации анализируемого оборудования.

Однако вследствие отсутствия статистической базы, фиксирующей изменения качественных и затратных показателей работы анализируемого оборудования по годам его эксплуатации, использование этого метода могло бы привести к ошибочным выводам.

В рассматриваемой методике оценки эффективности внедрения новой техники условно принято, что характер изменения показателей как базового, так и нового оборудования в течение установленного для них срока службы примерно одинаков и использование среднегодовых показателей не повлияет на точность сравнительной оценки их эффективности.