9.1.3.3. Группировка затрат по способу их отнесения на единицу конкретной продукции

При выпуске предприятием однородной продукции и отсутствии необходимости определения индивидуальной себестоимости производства этой продукции различными добычными участками предприятия либо раздельного определения себестоимости продукции по отдельным маркам и сортам полезного ископаемого никакой проблемы с определением средней себестоимости добычи единицы полезного ископаемого не существует. В этом случае средняя себестоимость добычи одной его тонны определяется как частное от деления общей величины издержек производства на объем добычи в тоннах.

Иное положение возникает при необходимости раздельного определения себестоимости разнородной продукции либо определения себестоимости однородной продукции, но производимой различными подразделениями предприятия. В этом случае возникает проблема распределения общих для предприятия затрат между номенклатурой и объемами производства различных видов продукции либо различными ее производителями.

Эта проблема решается посредством соответствующей группировки всех издержек производства в зависимости от отношения к выпуску конкретной продукции, себестоимость единицы которой следует определить. В связи с этим все издержки производства предприятия подразделяются на прямые и косвенные.

К прямым издержкам относятся издержки, величину которых на единицу продукции можно определить прямым расчетом (либо учетом). К таким издержкам относятся затраты на основные и вспомогательные материалы, расходуемые на технологические цели при выпуске конкретной продукции, затраты на заработную плату основных рабочих, занятых выпуском этой продукции, стоимость топлива и электроэнергии, расходуемых на технологические цели при выпуске этой конкретной продукции, амортизационные отчисления на специальное оборудование, используемое для выпуска конкретной продукции и другие расходы, производимые не посредственно для выпуска только этой продукции Величина этих издержек определяется прямым счетом на единицу продукции, себестоимость которой следует определить.

Все прочие издержки производства, величину которых на единицу конкретной продукции определить прямым расчетом нельзя, группируются в общую сумму косвенных издержек.

К косвенным издержкам производства относятся издержки, производимые предприятием для выпуска всей его продукции, величину которых нельзя непосредственно разделить между различными видами выпускаемой продукции либо между различными подразделениями предприятия, ее выпускающими. В числе этих затрат - издержки предприятия, объединяемые сметами общецеховых, общепроизводственных и внепроизводственных расходов.

В горной промышленности к косвенным по отношению к конкретным добычным участкам относятся затраты предприятия на содержание внутришахтного (карьерного) транспорта, службы вентиляции, водоотлива, подъема, технологического комплекса на поверхности, энергомеханической службы предприятия, службы сбыта продукции; административно-хозяйственные и прочие расходы предприятия.

Общая сумма косвенных издержек предприятия может быть распределена между отдельными видами выпускаемой продукции либо между отдельными ее производителями пропорционально прямым затратам на ее изготовление или пропорционально заработной плате основных производственных рабочих.

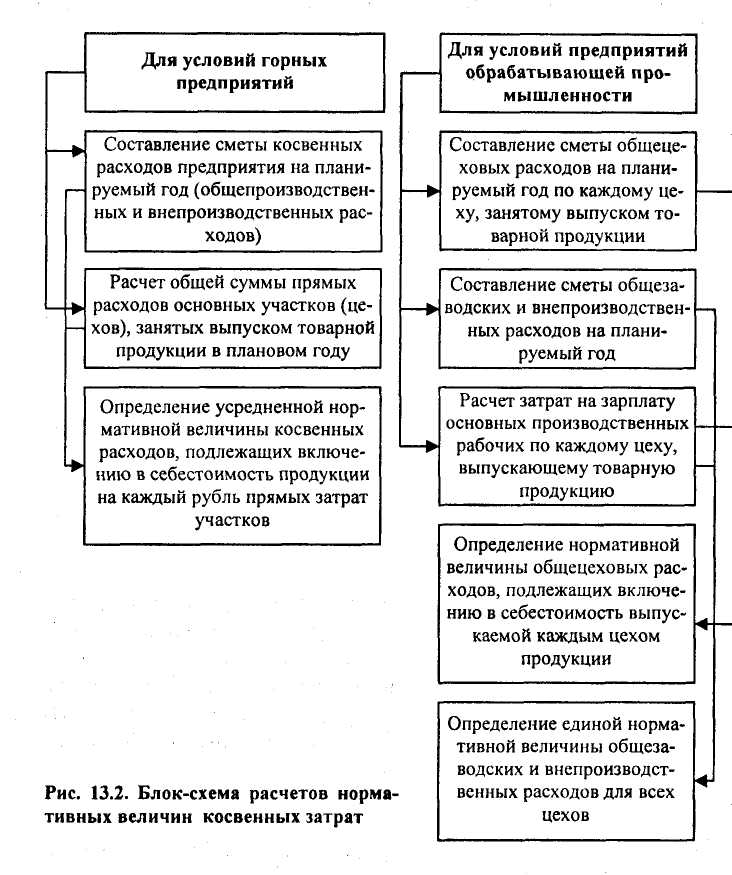

В условиях горно-добывающей промышленности с относительно стабильной структурой прямых затрат при выпуске различных видов продукции, а также при ее выпуске различными добычными участками предприятия общая величина косвенных расходов предприятия распределяется на каждую единицу различной продукции пропорционально величине всех прямых расходов каждого из рассматриваемых добычных участков. При этом имеется в виду, что доля затрат живого труда в прямых расходах этих расчетов практически стабильна.

В условиях обрабатывающей промышленности в>качестве основного показателя, пропорционально которому распределяются общие косвенные расходы предприятия, принята прямая трудоемкость изготовления различной продукции, стоимостное выражение которой определяется величиной заработной платы основных производственных рабочих, занятых непосредственным изготовлением данной конкретной продукции.

Рис. 9.2. Блок-схема

расчетов нормативных величин косвенных

затрат

Блок-схема расчетов нормативных величин косвенных затрат, подлежащих включению в себестоимость выпуска единицы конкретной продукции, приведена на рис. 9.2.