9.1.3.1. Группировка издержек производства по степени их экономической однородности

В соответствии с этим принципом издержки производства подразделяются на издержки, являющиеся экономически однородными, и на комплексные издержки.

К экономически однородным элементам затрат относятся издержки, одинаковые по своему экономическому содержанию независимо от места возникновения и функциональной роли в производственном процессе.

К числу экономически однородных элементов затрат относятся затраты на потребляемое сырье, основные материалы и полуфабрикаты, затраты на вспомогательные материалы, топливо, оплату израсходованной электроэнергии, расходы на оплату труда, отчисления на социальные нужды (единый социальный налог), суммы начисленной амортизации и прочие денежные затраты.

Затраты на сырье, основные материалы и полуфабрикаты учитывают расходы предприятия на приобретение и доставку материалов, потребляемых в процессе производства и являющихся материальной основой изготавливаемой продукции. В этом проявляется их экономическая однородность.

На горно-добывающих предприятиях, продукцией которых является извлеченное из недр полезное ископаемое, затраты на сырье, основные материалы и полуфабрикаты отсутствуют. Такие затраты есть лишь на предприятиях горной промышленности, занятых переработкой добытых полезных ископаемых (обогатительные, брикетные фабрики и др.). Они наличествуют на предприятиях машиностроительного типа, работающих в системе горно-добывающих отраслей (В ЦЭММах, на рудоремонтных и машиностроительных заводах и других предприятиях). Затраты на материалы учитываются за вычетом реализуемых отходов.

Затраты на вспомогательные материалы. К этому экономически однородному элементу издержек производства относится стоимость расходуемых материалов, которые материально не входят в готовую продукцию, однако потребляются в процессе ее производства. Экономическая однородность этих затрат проявляется в их косвенном участии в формировании материальной основы изготавливаемой продукции.

Для горно-добывающих предприятий наибольшую долю по этому элементу затрат имеют расходы на лесные материалы, прокат черных металлов, взрывчатые материалы, малоценные и быстроизнашиваемые предметы, кабельную продукцию и электроматериалы, метизы, запасные части к оборудованию, предназначенные для его ремонта, и т.д.

Порядок отнесения стоимости вспомогательных материалов на издержки производства зависит от характера их потребления производством, их индивидуальной стоимости и срока службы. Так, стоимость материалов одноразового использования, т.е. материалов, расходуемых полностью в пределах производственного цикла (например, лес, взрывчатые материалы и др.), списывается на издержки производства и себестоимость продукции данного календарного периода полностью в момент получения этих материальных ценностей со склада каким-либо производственным подразделением предприятия.

Стоимость материальных ценностей, имеющих небольшую индивидуальную стоимость, но более или менее продолжительный срок службы (например, спецодежда, производственный и хозяйственный инвентарь стоимостью до 10 тыс. руб. и т.п.), списывается на издержки производства и себестоимость продукции либо полностью при передаче на производство, либо в два приема: 50 % - при выписке со склада, а оставшиеся 50 % - в календарном месяце их полного потребления (списания). Стоимость материальных ценностей, имеющих значительную; индивидуальную стоимость и продолжительный срок производственного использования (транспортерная лента, гибкий кабель, металлические стойки, канаты стальные, рештаки и т.п.), списывается на издержки производства (и учитывается в себестоимости) постепенно, по мере износа в соответствии с планируемым периодом их использования на предприятии.

Возможен метод списания этих материальных ценностей пропорционально объему продукции, производимой с их непосредственным участием, а также с использованием установленных норм списания.

При определении размера материальных расходов как при списании сырья основных материалов и полуфабрикатов, так и при списании на издержки производства вспомогательных материалов, используемых при производстве товаров (выполнении работ, услуг), может применяться один из следующих методов их оценки:

- метод оценки по их средней себестоимости; а метод оценки по себестоимости первых по времени приобретения (ФИФО);

- метод оценки по себестоимости последних по времени приобретения (ЛИФО).

Затраты на топливо и горючее. Это затраты на приобретение различных видов топлива, расходуемого предприятием для технологических и производственно-технических и хозяйственных целей. В эту группу входят и различные виды горючего, используемого предприятием.

По своему содержанию - это вспомогательные материалы, используемые предприятием в процессе своей производственной деятельности.

Однако по своей сути - это первичные, дефицитные для страны, энергоносители, обеспечивающие предприятие определенными видами энергии. Поэтому данные расходы учитываются как отдельный экономически однородный элемент затрат.

Затраты предприятия на оплату потребляемой электроэнергии. Эти затраты характеризуют особый вид потребляемого предприятием продукта - электрической энергии, являющейся необходимым элементом деятельности любого предприятия.

Особый, нематериальный вид этого продукта и его специфическая роль в осуществлении производственного процесса определяют величину затрат на оплату потребляемой энергии в качестве отдельного экономически однородного элемента в издержках предприятия.

Затраты на услуги производственного характера, оказываемые предприятию сторонними организациями. Для горных предприятий - это в основном оплата услуг транспортных организаций по вывозу вскрыши на угольных разрезах и рудных карьерах; по вывозке угля и руды при ведении открытых горных работ; по вывозке породы в отвалы горных предприятий; по услугам центральных электромеханических мастерских и ремонтных заводов; по услугам монтажно-демонтажных организаций и прочим производственным услугам, которыми пользуется предприятие в процессе своей производственной деятельности.

Расходы предприятия на оплату труда. В расходы на оплату труда включаются все выплаты работникам в денежной и натуральной формах, стимулирующие и компенсационные начисления, и надбавки, связанные с режимом работы и условиями труда; премиальные выплаты и единовременные поощрения, а также другие расходы предприятия, связанные с содержанием этих работников, предусмотренные индивидуальными и коллективными договорами профсоюза с администрацией предприятия.

В составе этих расходов - стоимость бесплатно (или льготно) предоставляемых работнику коммунально-бытовых услуг, питания, продуктов, форменной одежды, остающейся в постоянном личном пользовании работника, и пр.

Часть расходов предприятия на оплату труда перечисляется в государственные внебюджетные фонды (в пенсионный, общестраховой, страховой медицины). Эти отчисления идут на финансирование государственных программ по социальному обеспечению населения страны и определяют величину единого социального налога, которую уплачивает предприятие.

В настоящее время принят закон о дополнительных отчислениях предприятий в фонд страхования от несчастных случаев и профессиональных заболеваний.

Размер социальных выплат предприятия установлен в процентах к выплачиваемому фонду заработной платы. Наиболее употребительные их величины следующие:

- отчисления в пенсионный фонд - 28 %;

- взносы в фонд обязательного медицинского страхования -3,6 %;

- отчисления в фонд социального страхования - 4,0 %;

- взносы в фонд страхования от несчастных случаев и профзаболеваний*:

для угольных шахт - 8,5 %;

для угольных разрезов - 3,4 %;

для рудных шахт черной металлургии - 6 %;

для карьеров по добыче железной руды -1,7%;

для цветной металлургии и промышленности строительных материалов - 2,5 %;

для предприятий по добыче и обогащению алюминийсодержащих руд - 7 %;

для обогатительных фабрик - 2,5 % и т.д.

Как следует из приведенных данных, расходы предприятия на оплату труда подразделяются на два экономически неоднородных элемента затрат, различающихся направлением их использования. Первый элемент затрат - это все выплаты работникам предприятия, предназначенные для их личного потребления и воспроизводства трудового потенциала. Второй элемент - это денежные перечисления предприятия в государственные внебюджетные фонды, предназначенные для финансирования государственных социальных выплат и услуг населению страны.

Амортизационные отчисления. В этом элементе затрат учитывается стоимость износа основных производственных фондов и нематериальных активов предприятия.

Величина амортизационных отчислений устанавливается по соответствующим нормам амортизации с использованием определенных методов начисления износа.

Особое содержание этих компенсационно-накопительных расходов определяет их как отдельный экономически обособленный элемент затрат.

Прочие затраты. Этот элемент затрат характерен тем, что в основном представляет собой денежные выплаты предприятия сторонним организациям и предприятиям за предоставляемые ими услуги. В составе этих расходов учитываются следующие затраты: подъемные при перемещении работников, командировочные расходы, затраты на разъезды, канцелярские, почтово-телеграфные и телефонные услуги, оплата сторонним организациям за анализы, пробы, испытания, за предоставление транспортных услуг, отчисления на содержание горно-спасательных частей, сторонней охраны, на содержание вышестоящей организации, расходы по подготовке кадров, оплата регрессных исков, расходы на геолого-разведочные работы, погашение стоимости вскрыши при открытых горных работах, отчисления в ремонтный фонд предприятия, оплата медицинских и бытовых услуг работникам в соответствии с коллективным договором, плата за предельно допустимые выбросы загрязняющих веществ, обязательные страховые взносы, установленные налоги и отчисления, уплачиваемые за счет себестоимости, другие затраты.

В случае анализа и группировки общих расходов предприятия на выпуск продукции по этому элементу затрат учитываются и "Прочие расходы" в составе операционных, внереализационных и чрезвычайных расходов.

Группировка издержек производства по экономически однородным элементам затрат определяет совокупные затраты прошлого труда, перенесенного (либо планируемого к переносу) на вновь создаваемый продукт, и затраты живого, вновь присоединенного труда к создаваемому продукту, оцененные в стоимостной, денежной форме.

Наличие поэлементных издержек производства позволяет определить их структуру, потребный предприятию фонд заработной платы, величину единого социального налога, затраты предприятия на материалы, топливо, электроэнергию, амортизационные отчисления и величины прочих денежных расходов на производство и реализацию продукции.

Классификация издержек производства по экономически однородным элементам затрат используется предприятием при составлении сметы расходов предприятия на выпуск продукции и ее сбыт.

В случае выпуска однородной продукции поэлементная группировка затрат используется для определения поэлементной себестоимости единицы производимой продукции.

Комплексные статьи затрат. Если группировка затрат предприятия по экономически однородным элементам отвечала на вопрос - какие и в каком количестве производит траты предприятие для выпуска своей продукции, то группировка издержек по статьям затрат призвана ответить на вопрос - кто эти расходы осуществляет. При этом выявляются объекты и части производственного процесса, расходующие определенные ресурсы, и количественно оцениваются величины их расхода. Комплексные статьи расходов объединяют экономически разнородные издержки производства, выполняющие одинаковую функциональную роль в производствен ном процессе, что позволяет установить величину и место формирования затрат на выпуск продукции и ее реализацию, целевое назначение этих затрат и производственную структуру издержек производства.

Каждое предприятие определяет перечень субъектов, учитываемых при анализе издержек производства. Ими могут быт либо административно выделенные производственные и обслуживающие подразделения предприятия, либо отдельные стадии технологического процесса.

В горной промышленности группировка издержек производства осуществляется по основным комплексам рабочих процессов, осуществляемых на конкретных предприятиях. Так, например, на шахтах издержки производства группируются по горно-подготовительным работам, очистным (добычным) работам, по отдельным участкам, по транспортировке полезного ископаемого и породы, по вентиляции, дегазации, осушению, по содержанию и ремонту горных выработок, по энергомеханической службе, отделу сбыта продукции.

При добыче полезного ископаемого открытым способом затраты группируются по вскрышным работам, экскавации и транспортировке добываемого полезного ископаемого, по отвалообразованию и другим интересующим предприятие объектам и частям технологического процесса.

При группировке издержек производства по отдельным подразделениям предприятия либо стадиям производственного процесса все статьи расходов являются экономически неоднородными, т.е. комплексными, поскольку они содержат различные элементы затрат. Так, например, при учете затрат по конкретному участку в их числе учитываются расходы на заработную плату, материалы, амортизационные расходы, затраты на электроэнергию и пр.

9.1.3.2. Группировка издержек производства по характеру их изменения в зависимости от объема выпускаемой продукции в единицу времени

По этому признаку все издержки делятся на две группы. В одной из этих групп объединяются издержки, величина которых изменяется практически прямо пропорционально изменению объема производства.

К этой группе затрат относятся заработная плата сдельно оплачиваемых рабочих, затраты на взрывчатые вещества и средства взрывания, на крепежный лес, часть затрат на оплату электроэнергии и т.п. расходы. Эти затраты принято считать условно-переменными.

Другая группа издержек производства объединяет издержки, величина которых практически не зависит или слабо реагирует на изменение объема производства в единицу времени. К таким издержкам относится основная часть общепроизводственных и управленческих расходов, амортизационные отчисления по основным производственным фондам (кроме автотранспорта и горных выработок) и другие затраты. Эти затраты принято считать условно-постоянными.

Доля условно-переменных и условно-постоянных затрат определяется индивидуально по каждому предприятию и ежегодно корректируется.

Для предприятий горной промышленности доля условно-переменных затрат колеблется в диапазоне 30-50 %. Соответственно доля условно-постоянных затрат находится в диапазоне 50—70 %.

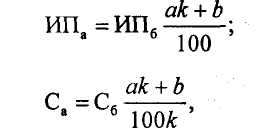

Подразделение всех издержек производства на две указанные группы дает возможность оценить изменение общих издержек предприятия в результате изменения объема производства в единицу времени. Эти расчеты выполняются с использованием формул

( 9.1)

(9.2)

где ИПа - искомая величина общих издержек предприятия в анализируемом периоде при изменении объема производства на величину к, руб./ед. времени; ИПб - величина общих издержек предприятия в базовом периоде, руб./ед. времени; Са - искомая величина себестоимости единицы продукции при изменении объема производства на величину к, руб./ед. продукции; Сб - себестоимость единицы продукции в базовом периоде, руб./ед. продукции; а - доля переменных затрат в общих издержках производства, %; b - доля постоянных затрат в общих издержках производства, %; к - коэффициент изменения объема производства в анализируемом периоде по отношению к объему производства в базовом периоде.

Использование этих формул позволяет оценить степень влияния изменения объема производства в единицу времени на величину общих издержек предприятия и на себестоимость производства единицы продукции.

Учитывая характер фактического изменения затрат двух анализируемых групп под влиянием изменения объема производства в единицу времени и принимая затраты первой группы прямо пропорциональными, а затраты второй группы - постоянными, мы допускаем некоторую условность. Ее существо заключается в том, что фактические затраты первой группы не совсем прямо пропорциональны, а затраты второй группы не совсем постоянны при изменении объема производства в единицу времени.

Так, например, рост объема производства приводит к более экономному расходу материалов, электроэнергии, снижению трудоемкости продукции. В результате темп роста этих переменных издержек несколько отстает от темпа роста объема производства. Принятая неизменность постоянных затрат также несколько условна.

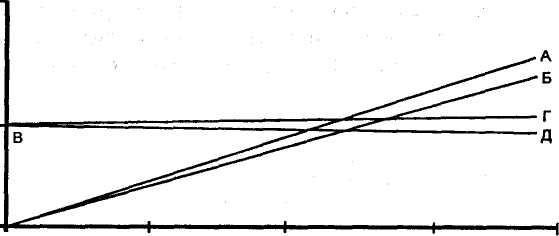

Схематично характер изменения издержек этих двух групп можно представить графиком, изображенным на рис. 13.1.

На графике:

линия ОА оценивает принимаемую в расчетах прямо пропорциональную зависимость переменных затрат от объема производства в единицу времени;

линия ОБ характеризует фактическое изменение затрат этой группы при изменении объема производства;

А АВ характеризует допускаемую в расчетах величину погрешности и ее направленность для данной группы издержек производства;

0

Рис. 9.1. Изменение издержек производства при изменении объема производства в единицу времени

линия ВГ характеризует условно принимаемую в расчетах неизменность группы постоянных издержек при изменении объема производства;

линия ВД характеризует фактическое изменение затрат этой группы при изменении объема производства;

![]() ДГ

характеризует допускаемую в расчетах

величину погрешности и ее направленность

для данной группы издержек производства.

ДГ

характеризует допускаемую в расчетах

величину погрешности и ее направленность

для данной группы издержек производства.

Анализируя приведенные на графике зависимости, отмечаем, что возможные погрешности в изменении группы переменных и группы постоянных издержек производства разнонаправлены и практически взаимно компенсируют друг друга. Это обстоятельство обеспечивает приемлемость результатов, получаемых в расчетах с применением формул (13.1) и (13.2).

При практическом использовании данного метода группировки затрат приставку "условно" часто опускают, оперируя понятиями "переменные" и "постоянные" издержки производства.

Пример расчета

На горно-добывающем предприятии в базовом году добыто 3 млн. т полезного ископаемого. В плановом году намечено увеличить объем добычи на 15 % (к -= 1,15). Себестоимость добычи 1 т в базовом году С6 составила 100 руб. Доля условно-переменных затрат на предприятии а составляет 35 % от общих издержек предприятия.

Определить, как изменится себестоимость добычи 1 т полезного ископаемого в плановом году Сп под влиянием планируемого роста объема производства.

Решение

С = 100 - 91,52 = 8,48 руб./т.

Себестоимость снижается на 8,48 %.

Это ожидаемое снижение себестоимости учитывает влияние только изменения объема производства в единицу времени. В случае, если рост объема производства явился результатом осуществления технических, технологических либо организационных мероприятий, экономический эффект их осуществления должен определяться отдельно и суммироваться с эффектом, получаемым за счет роста объема производства.

Существо экономического эффекта от роста объема производства заключается в экономии на постоянных затратах производства, величина которых с увеличением объема производства делится на больший объем выпуска.