9.3.3. Перечень и величины налогов и сборов, выплачиваемых горными предприятиями

Налоги и сборы, выплачиваемые горными предприятиями, добывающими твердые полезные ископаемые, подразделяются на налоги и сборы, выплачиваемые за счет себестоимости производимой продукции, на налоги и сборы, выплачиваемые из прибыли предприятий, и на налоги, выплачиваемые из дополнительного дохода предприятий за счет взимания с потребителей налога на добавленную стоимость. Основными налогами, выплачиваемыми предприятиями за счет себестоимости своей продукции, являются:

- единый социальный налог;

- обязательные взносы в фонд страхования от несчастных случаев и профессиональных заболеваний; а налог на добычу полезных ископаемых; а плата за пользование земельными отводами (земельный налог);

- экологический налог;

- налог за пользование автодорогами и другие.

Основными налогами, выплачиваемыми предприятиями за счет своей прибыли, являются:

- налог на имущество предприятий;

- налог на прибыль предприятия и другие.

Размеры перечисленных налогов и сборов следующие.

Налоги, выплачиваемые предприятиями за счет себестоимости продукции.

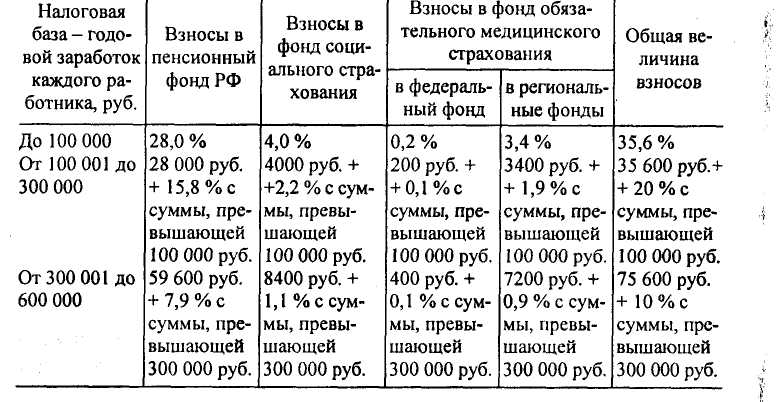

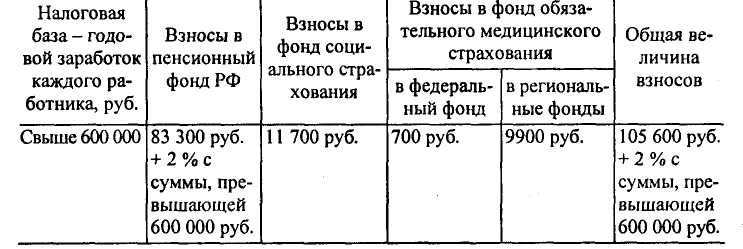

Единый социальный налог. Этот налог предполагает обязательные взносы предприятий в государственные внебюджетные фонды: пенсионный, медицинского страхования и социального страхования. Их величины приведены в табл. 9.8.

Таблица 9.8

Величины взносов по единому социальному налогу

Учитывая, что годовой размер оплаты труда работников горной промышленности, добывающих твердые полезные ископаемые, как правило, не превышает 100 тыс. руб., наиболее употребительными величинами социального налога являются данные первой строки табл. 9.8.

Обязательные взносы в страховой фонд от несчастных случаев и профессиональных заболеваний

Законом РФ установлено обязательное для предприятий страхование от несчастных случаев и профессиональных заболеваний. Выплаты предусмотрены в процентах от затрат на оплату труда.

Предприятия различных отраслей народного хозяйства и промышленности дифференцированы на двадцать два класса. Величины страховых взносов зависят от класса, к которому отнесено конкретное предприятие. Диапазон величины взносов колеблется от 0,2 % для предприятий, отнесенных к первому классу, до 8,5 % для предприятий, отнесенных к XXII классу.

Для предприятий горно-добывающих отраслей, осуществляющих добычу и переработку твердых полезных ископаемых, нормы страховых взносов на эти цели следующие (табл. 9.9).

Таблица 9.9

Величина страховых взносов в фонд страхования от несчастных случаев и профзаболеваний

Перечень предприятий горной промышленности |

Величина взносов в страховой фонд, % от суммы на оплату труда |

Класс, к которому отнесено конкретное предприятие |

Угольные шахты Добыча и обогащение алюминийсодержащих руд |

8,5 7,0 |

XXII XXI |

Подземная добыча руд черных металлов |

6,0 |

XX |

Угольные разрезы |

3,4 |

XVII |

Углеобогатительные фабрики |

2,5 |

XV |

Предприятия цветной металлургии и промышленности строительных материалов |

2,5 |

XV |

Предприятия по добыче руд черных металлов открытым способом |

1,7 |

XIII |