Критерии Стьюдента

Для оценки статистической значимости модели по параметрам рассчитывают t-критерии Стьюдента.

Оценка значимости модели с помощью критерия Стьюдента проводится путем сравнения их значений с величиной случайной ошибки:

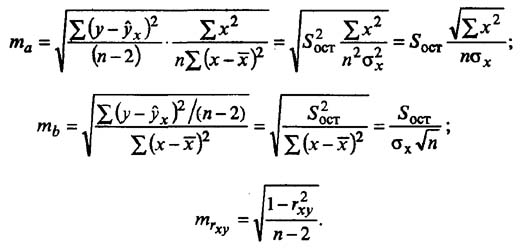

Случайные ошибки коэффициентов линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и табличное значения t-статистики и принимается или отвергается гипотеза о значимости модели по параметрам.

Зависимость между критерием Фишера и значением t-статистики Стьюдента определяется так

![]()

Как и в случае с оценкой значимости уравнения модели в целом, модель считается ненадежной если tтабл > tфакт

Видео лекциий по расчету критериев Фишера и Стьюдента

Для более подробного изучения расчетов критериев Фишера и Стьюдента советуем посмотреть это видео

Лекция 1. Критерии и Гипотезы

Лекция 2. Критерии и Гипотезы

Лекция 3. Критерии и Гипотезы

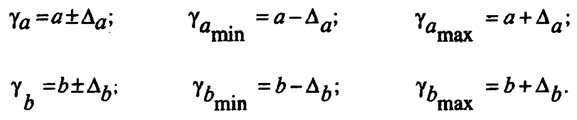

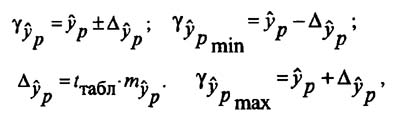

Определение доверительных интервалов

Для построения доверительного интервала определяется предельная ошибка А для обоих показателей:

![]()

Формулы для нахождения доверительных интервалов выглядят так

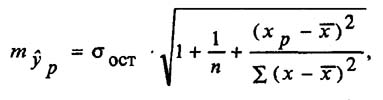

Прогнозное значение у определяется с помощью подстановки в уравнение регрессии прогнозного значения х. Вычисляется средняя стандартная ошибка прогноза

и находится доверительный интервал

Задача регрессионного анализа в предмете эконометрика состоит в анализе дисперсии изучаемого показателя y:

![]() общая

сумма квадратов отклонений (TSS)

общая

сумма квадратов отклонений (TSS)

![]() сумма

квадратов отклонений, обусловленная

регрессией (RSS)

сумма

квадратов отклонений, обусловленная

регрессией (RSS)

![]() остаточная

сумма квадратов отклонений (ESS)

остаточная

сумма квадратов отклонений (ESS)

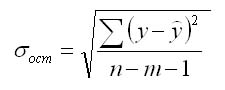

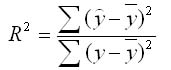

Долю дисперсии, обусловленную регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R, который должен превышать 50% (R2 > 0,5). В контрольных по эконометрике в ВУЗах этот показатель рассчитывается всегда.

Любые задачи по эконометрике решаются здесь

Коэффициент детерминации - хаоактеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака. Соответственно величина 1-r^2 характеризует долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов.

Мультиколлинеарностью для линейной множественной регрессии называется наличие линейной зависимости между факторными переменными, включёнными в модель.

Мультиколлинеарность – нарушение одного из основных условий, лежащих в основе построения линейной модели множественной регрессии.

Мультиколлинеарность в матричном виде – это зависимость между столбцами матрицы факторных переменных Х

Гомоскедастичность - дисперсия каждого Еi одинакова для всех значений x.

При малом объеме выборки для оценки нарушения гомоскедастичности можно использовать метод Гольдфельда-Квандта, который включает:

1.Упорядочение наблюдений n по мере возрастания переменной х.

2. Исключения из рассмотрения центральных наблюдений C; (n-C)/p при этом где p – число оцениваемых параметров.

3. Разделение совокупности (n-C) на две группы (с малыми и большими значениями фактора х) и определение по каждой из групп уравнений регрессии.

4. Определение остаточной суммы квадратов для обеих групп (S1) и (S2) и нахождение их отношения: R=S1/S2 При выполнении нулевой гипотезы о гомоскедастичности отношение R будет соответствовать F-критерию с (n-C-2p)/2 степенями свободы для каждой остаточной суммы квадратов. Чем больше величина R превышает табл. значение F-критерия, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин.