15. Доходность и риск портфеля ценных бумаг. Диверсификация риска. Диверсифицируемый и систематический риск, измерение систематического риска, модель оценки финансовых активов (сарм).

Объединяем активы в один портфель.

Доходность портфеля

![]() - доля

- доля

![]() ,

R-коэф

корреляции.

,

R-коэф

корреляции.

[-1:1]

R=-1 нет зависимости между ц/б. Безрисковый портфель.

R=1 полная положительная корреляция.

R снижается =>снижается σ, растёт диверсификация

Объединение активов в один портфель – диверсификация портфеля.

Диверсиф риска – снижение рисков за счёт диверсиф портфеля

n-кол-во цб бумаг в портфеле

Риск не сводится к 0, т.к. нельзя диверсифицировать часть рыночного риска (общие факторы: конъюнктура, налоги)

Систематический риск снижается за счёт снижения доходности. Диверсифицированный риск – без снижения доходности

Измерение и управление систематическим риском -

Управление осуществляется моделью CAPM. Модель работает в условиях предпосылок идеального эффективного рынка.

ki=Rf+(Em-Rf)*βi

Rf – Безрисковая доходность, Em-среднерыночная доходность, βi- коэффициент чувствительности актива к изменениям рыночной доходности (коэф-т корреляции с рынком)

(Em-Rf) – цена риска, βi – объём риска. (Em-Rf)*βi – премия за риск.

За Rf берутся государственные ценные бумаги.

β>1 атакующие(агрессивные) акции; растёт и падает быстрее рынка

β<1 оборонительные(консервативные)

Портфель из консервативных цб=>уменьшается систематический риск.

- для портфеля

- для портфеля

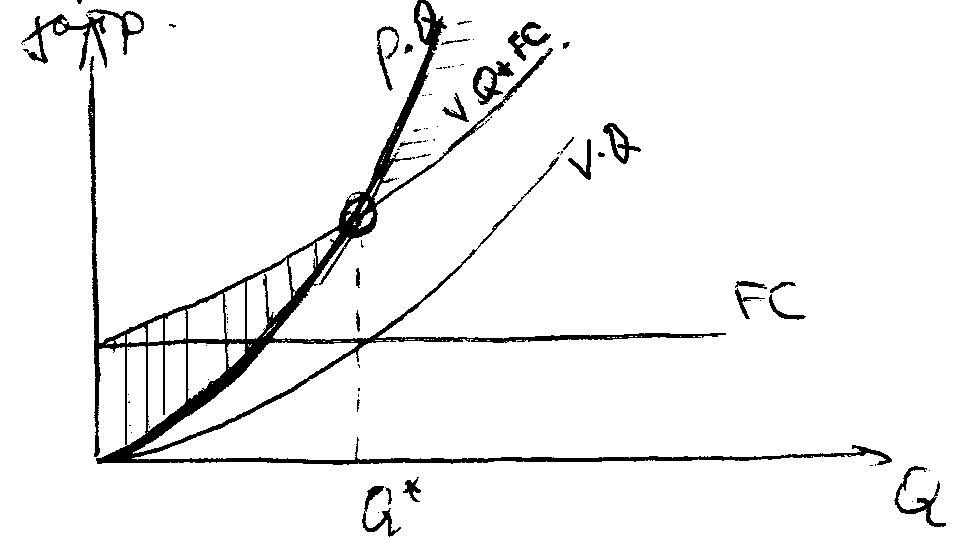

16. Постоянные и переменные затраты. Расчёт критической точки объёмов выпуска. Операционный рычаг и производственные затраты.

Постоянные затраты не зависят от объёма выпуск, переменные зависят.

ОП = ВВ - Затраты; Затраты = FC + VC

Деление на FC и VC условно: часть затрат является постоянной лишь на конкретном промежутке времени.

Р – цена прод.; VC – перем. затр./ед.; Q – объём продаж

=> общ.перем.затр. = VC*Q; общ.пост.затр. = FC => общ. сумма затрат = VC*Q + FC

Валовая Выручка = PQ

Операц. Прибыль=PQ-VQ-FC

Q* - точка безубыточности: PQ-VQ-FC=0

До Q* - убытки, после: чем > Q, тем > ОП

Q* = FC/(P - VC) в т.б. чистая прибыль<0

До этой точки – опер убытки, после – ОП.

Происходит постоянное колебание ВВ, а => и ОП => величина колеб. - ?.

В процентном соотношении, изм ОП больше изм ВВ.

Эффект усиления, рычага, leverage.

ΔОП/ОП : ΔВВ/ВВ = 1

+ FC/ОП

– Ур. операционного

рычага (DOL)-

хар-ка риска: чем больше УОР, тем больше

риск (малейшие колебания рынка повлекут

большие колебания ОП).

![]() ,

вблизи точки безубыточности риск очень

большой. УОП не интересен около т.б.

он=бесконечности.

,

вблизи точки безубыточности риск очень

большой. УОП не интересен около т.б.

он=бесконечности.

Если УОР=6, то колебания ОП в 6 раз сильнее Q.

Ур. рычага обычно связан с выбором технологии и структуры затрат. Это риск изменения объёма продаж, изменения цен, связанный именно с организацией и ведением бизнеса.

Факторы риска: общерыночные колебания, выбор рынка, выбор продукции, выбор технологии производства

______________Всё это находит отражение в DOL

Отриц. УОР: прирост ВВ ведёт к отрицательному эффекту рычага, т.е. прибыль падает.