35. Структура оборотных активов, их назначение и роль в функционировании предприятия.

Об активы - часть имущества пр-тия, которая постоянно участвует в текущей хозя дет-и субъекта хоз-я.

Признаки:

-кратковременный оборот (не превышает 1 года)

-постоянное изменение их форм (в начале ден, потом приобретают мат ценности,гот пр-ция и снова ден ср-ва)

-высокая степень ликвидности.

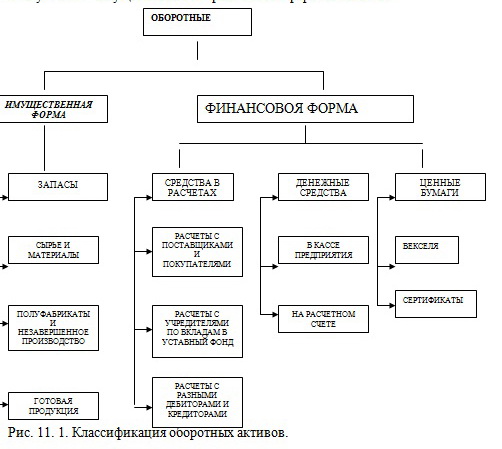

Элементы оборотных активов все время находятся в движении. и выступают в имущественной и финансовой формах.

Осн элементы об ср-в отражаются в разрезе 3 групп:

-запасы -дебиторская зад-ть -ден ср-ва и их эквиваленты

В этом процессе кругооборота об активов можно выделить несколько этапов:

1. Расходование ден ср-в на приобретение сырья, мат-в, топлива и т.п. (формирование запасов).

2. Ср-ва в расчетах (формир-е дебиторской зад-ти).

3. Создание готовой пр-ции на основе исп-ния произв запасов и человеческого труда.

4. Поступление ден средств за реализованную пр-цию и погашенную зад-ть по расчетам.

Оборотные активы играют важную роль в жизни каждого субъекта хозяйствования. Это подтверждается тем, что:

- наличие этих средств является обязательным условием начала и нормального функционирования производства и реализации продукции;

- их объем, структура и скорость оборота тесно связаны с платежеспособностью предприятия;

- рациональность использования оборотных активов оказывает существенное воздействие на финансовые результаты его деятельности (уровень затрат, прибыль, рентабельность и т.д.).

36. Стратегия финансирования оборотного имущества

Формирование и поддержание производственных запасов всегда связано с необходимостью нахождения оптимального соотношения между двумя крайними стратегиями:

1.минимизация запасов в надежде на их ритмичную поставку

2.создание достаточно большого запаса, имеющие целью застраховаться от разного рода неожиданностей и наверняка обеспечить ритмичность производственного процесса.

Методиками оптимального управления запасами базируется на идеи минимизации двух видов затрат, непременно имеющих место в отношении произв-ых запасов: а) затраты по заказу, покупке, доставке, б) затраты по хранению.

В рыночной экономике заказ крупной партии сырья обычно сопровождается получением скидки от поставщика. Кроме того, чем больше заказываемая партия сырья и материалов,т.е. чем реже приходится обращаться к поставщикам, тем меньше затраты не только по покупке, но и по доставке. В этом случае увеличиваются затраты по хранению, нужны дополнительные складские помещения, увеличивается естественная убыль и др. И наоборот, если предприятие предпочитает работать «с колес»,т.е. ориентируется на минимальный запас сырья, оно минимизирует затраты по хранению, но увеличивает затраты по доставке и покупке.

Методики оптим-го управления готовой продукции подразумевает учет след-х обст-в: готовая продукция всегда возрастает по мере завершения произв-го цикла.

При планировании запасов гот.продукции необходимо учитывать возможное возникновение ажиотажного спроса.

На величину запасов готовой продукции могут оказать возд-вие сезонные факторы. Неоправданное завышение объемов готовой продукции может привести к появлению залежалых и неходовых товаров.

В отличии от произв-х запасов, запасы готовой продукции не м.б. резко изменены, поскольку в значительной степени определ-ся тех-м процессом.

Теор-кидеб-кая задолж-тьм.б. сведена к 0, но этого не происходит по ряду причин, главная из к-ых-необходимость конкурировать.

Золотое правило управления кред-кой задолж-стью состоит в максимально возможном увеличении срока ее погашения без ущерба нарушить сложившиеся деловые отношения.