11.7. Методы прогнозирования возможного банкротства предприятия

Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия:

а) расчет индекса кредитоспособности;

б) использование системы формализованных и неформализованных критериев;

в) прогнозирование показателей платежеспособности.

11.7.1. Расчет индекса кредитоспособности

Этот метод предложен в 1968 г. известным западным экономистом Альтманом. Индекс кредитоспособности позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, отобрал из них пять наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

Z = 3,3 - К1 + 1,0 · К2 + 0,6 · Кз +1,4- К4 + 1,2 · К5,

где показатели Кi рассчитываются по следующим алгоритмам:

![]()

![]()

![]()

![]()

![]()

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждение о возможном в обозримом будущем (2–3 года) банкротстве одних (Z < 2,675) и достаточно устойчивом финансовом положении других (Z > 2,675).

Приведенная методика имеет один, но весьма серьезный недостаток – по существу ее можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала (показатель К3).

Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение для расчета индекса в этом случае приобрело вид

![]() .

.

Здесь К3 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства.

Известны и другие подобные критерии, в частности, британские ученые Тафлер (Taffler) и Тишоу (Tishaw) предложили в 1977 г. четырехфакторную прогнозную модель.

Одно из интересных приложений метода множественного регрессионного анализа - оценка платежеспособности фирмы. Французы Ж.Конан и М.Голдер1 на основе изучения 95 малых и средних предприятий Франции разработали модель, позволяющую оценить вероятность задержки платежей фирмой в зависимости от значения следующего дискриминантного показателя:

![]()

где У1 = (денежные средства + дебиторская задолженность) / итог баланса;

У2 = (собственный капитал + долгосрочные пассивы) / итог баланса;

Уз = финансовые расходы (расходы по обслуживанию займов) / выручка от реализации;

У4 - расходы на персонал / добавленная стоимость (после налогообложения);

У5 = прибыль до выплаты процентов и налогов / заемный капитал.

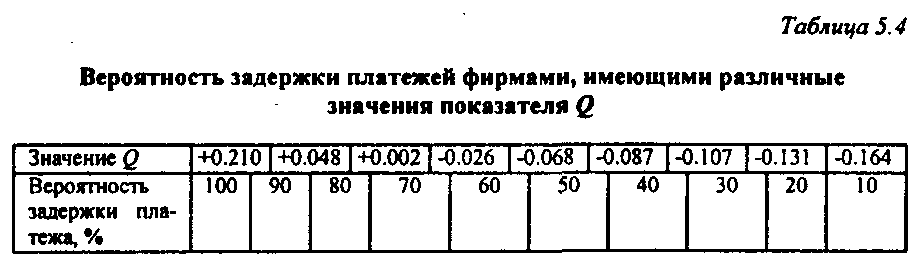

Вероятность задержки платежей фирмами, имеющими различные значения показателя Q, приведены в табл. 5.4.

За последние 30 лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценивать с помощью МДА можно не только отдельные фирмы, но и целые регионы, отрасли и даже страны.