6.4. Анализ интенсивности и эффективности использования основных средств

Эффективность использования основных производственных фондов характеризуется системой обобщающих и частных показателей.

Обобщающие показатели отражают уровень использования всей совокупности основных производственных фондов организации и ее производственных подразделений.

Частные показатели дают оценку применения отдельных видов основных средств или характеризуют какую-либо сторону их функционирования в производственном процессе.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат следующие показатели:

• фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

• фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

• фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

• фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

• относительная экономия основных фoндoв:

ЭОПФ = ОПФ1 – ОПФ0 ∙ IВП,

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП – индекс объема производства продукции.

Анализ фондоотдачи начинается с исследования динамики этого показателя. Затем определяется влияние отдельных факторов на изменением фондоотдачи.

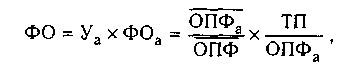

Двухфакторная мультипликативная модель коэффициента фондоотдачи может быть представлена следующим образом:

где Уа — удельный вес стоимости активной части в общей стоимости основных производственных фондов; ОПФа — средняя стоимость активной части основных производственных фондов за анализируемый период, рассчитанная исходя из первоначальной (восстановительной) их стоимости как средняя хронологическая величина; ФОа — фондоотдача активной части основных производственных фондов.

Размер влияния изменений удельного веса и фондоотдачи активной части основных производственных фондов на общее изменение фондоотдачи в отчетном периоде по сравнению с ее базовым уровнем определяют одним из приемов элиминирования.

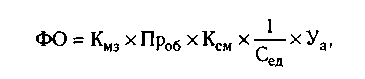

Кроме двухфакторной в анализе используются и многофакторные модели фондоотдачи основных производственных фондов, например пятифакторная модель:

где

![]() —

коэффициент материальных затрат,

определяемый как отношение произведенной

продукции в сопоставимых ценах к

произведенной продукции без

материальных затрат; Проб

— производительность оборудования,

рассчитываемая как отношение произведенной

продукции без материальных затрат к

количеству машино-смен работы оборудования;

Ксм

— коэффициент сменности работы

оборудования; Сед

— стоимость единицы оборудования; Уа

— удельный вес машин и оборудования в

общей стоимости производственных

фондов.

—

коэффициент материальных затрат,

определяемый как отношение произведенной

продукции в сопоставимых ценах к

произведенной продукции без

материальных затрат; Проб

— производительность оборудования,

рассчитываемая как отношение произведенной

продукции без материальных затрат к

количеству машино-смен работы оборудования;

Ксм

— коэффициент сменности работы

оборудования; Сед

— стоимость единицы оборудования; Уа

— удельный вес машин и оборудования в

общей стоимости производственных

фондов.

Анализ эффективности использования основных фондов проводится в двух направлениях:

1. По экстенсивности использования.

2. По интенсивности использования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

• календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 часа и на количество единиц установленного оборудования);

• режимный (номинальный) фонд времени (количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

• плановый фонд - время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

• фактический фонд отработанного времени (по данным учета).

Для характеристики использования времени работы оборудования применяют коэффициент экстенсивности использования оборудования:

Кэкст = Тф / Тпл

где Тф, Тпл – соответственно фактический и плановый фонды рабочего времени оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино–час). Показателем интенсивности работы оборудования является коэффициент интенсивной загрузки (Кинт ):

Кинт. = ЧВф / ЧВпл,

где ЧВф, ЧВнп - соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, – коэффициент интегральной нагрузки – представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

Кинтегр = Кэкст ∙ Кинт .

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения,

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, его более интенсивное использование, внедрение мероприятий НТП.