6.3. Анализ технического состояния и движения

Большое значение имеет анализ технического состояния и движения основных производственных фондов (ОПФ), который проводится по данным бухгалтерской отчетности (форма № 5).

Техническое состояние основных производственных фондов характеризует показатели уровня их изношенности:

коэффициент износа (Кизн):

-

Кизн =

Сумма износа основных средств

.

Первоначальная стоимость основных средств на соответствующую дату

коэффициент годности (Кг):

-

Кг =

Остаточная стоимость основных средств

.

Первоначальная стоимость основных средств

Коэффициент годности и коэффициент износа рассчитываются на начало и конец периода. В сумме они должны быть равны 1 (100 %). Следовательно:

Кг + Кг = 1

Изучение данных показателей в динамике дает возможность оценить «возраст» и темпы обновления основных производственных фондов. Увеличение процента изношенности свидетельствует о низких темпах обновления основных производственных фондов и их физическом старении. Уровень изношенности необходимо рассчитывать по всем основным производственным фондам, по группам и видам.

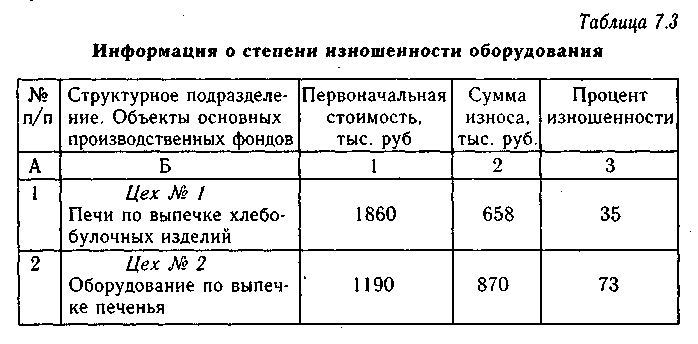

Информация о степени изношенности оборудования может быть представлена в табличной форме (табл. 7.3).

При анализе нужно помнить, что сумма начисленной амортизации не всегда реально отражает физический и моральный износ основных производственных фондов, так как норма амортизационных отчислений по однородным группам оборудования может быть различна и зависит от вариантов учетной политики организации.

Выбытие старого оборудования и ввод в эксплуатацию нового представляют собой движение основных производственных фондов. Для его характеристики в экономическом анализе используются следующие показатели:

1. Коэффициент поступления (Кпост), характеризующий долю вновь поступивших фондов в их общей стоимости на конец года:

-

Кпост =

Стоимость всех поступивших основных средств

.

Стоимость основных средств на конец периода

2. Коэффициент обновления (Кобн):

-

Кобн =

Стоимость поступивших новых основных средств

.

Стоимость основных средств на конец периода

3. Срок обновления основных фондов (Тобн):

-

Тобн =

Стоимость основных средств на начало периода

.

Стоимость поступивших основных средств

4. Коэффициент выбытия (Кв):

-

Кв =

Стоимость выбывших основных средств

.

Стоимость основных средств на начало периода

5. Коэффициент замены (Кзам):

-

Кзам =

Стоимость выбывших в результате износа основных средств

.

Стоимость вновь поступивших основных средств

Эти показатели исчисляются по всей совокупности основных производственных фондов, отдельным их группам и видам.

В процессе анализа движения ОПФ изучается взаимосвязь темпов обновления основных производственных фондов и уровня их изношенности.

Если высоки темпы обновления оборудования и низка доля устаревшего при улучшении качественного состава (прогрессивное, новейшее оборудование занимает наибольший удельный вес), то растет производительность труда, и тем самым обеспечивается равновесие между имеющимися трудовыми ресурсами и темпами обновления основных производственных фондов.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического наличия с их плановой потребностью, необходимой для выполнения плана по выпуску продукции.