Вопрос 36 фискальная политика госулдарства.

Фискальная (налогово-бюджетная) политика - это метод государственного регулирования экономики через налогообложение и государственные расходы. Изменяя государственные расходы и налоги, государство может воздействовать на экономическую активность хозяйствующих субъектов, стимулируя или, наоборот, сдерживая экономический рост. В связи с этим различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в периоды спадов экономики, когда равновесный объем производства ниже потенциального уровня. Для обеспечения полной занятости и достижения потенциального объема производства государство увеличивает государственные расходы, что ведет к росту совокупного спроса и, как следствие, к увеличению объема производства и занятости. Кроме того, государство может снизить ставки налогов, расширить налоговые льготы, проводить ускоренную амортизацию. В условиях инфляционного подъема экономики, вызванного избыточным совокупным спросом, проводится сдерживающая фискальная политика. Она предусматривает использование противоположных методов, т.е. сокращение государственных расходов и увеличение налогов.

В зависимости от способа осуществления различают автоматическую (недискреционную) и дискреционную фискальную политику. Автоматическая фискальная политика предполагает, что необходимые изменения государственных расходов и налогов происходит автоматически с изменением экономической ситуации. Основой таких изменений являются так называемые автоматические стабилизаторы. Автоматические стабилизаторы - это институциональные факторы рыночной экономики, которые «сглаживают» экономическую конъюнктуру независимо от текущих решений правительства. К ним относятся:

Прогрессивные налоги. Если налоги являются прогрессивными, то во время экономического подъема налоговые поступления в бюджет увеличиваются, потребительские расходы и сбережения уменьшаются, а это сдерживает рост совокупного спроса и рост экономики тормозится. Тем самым не допускается «перегрева» экономики.

Наоборот, во время спада экономики сумма налоговых поступлений уменьшается, т.е. уменьшается сумма изъятий из дохода. Это сдерживает падение совокупного спроса и тем самым тормозится спад экономики.

Система пособий по безработице и материальная помощь бедным слоям населения, т.е. социальные трансферты. Во время спада социальные трансферты автоматически увеличиваются, а во время подъема - сокращаются. Соответственно, во время спада они препятствуют падению совокупного спроса, а во время подъема - способствуют уменьшению совокупного спроса и замедлению роста экономики.

Дискреционная фискальная политика - это сознательное регулирование государством налогообложения и государственных расходов для стабилизации экономики.

Использование конкретных мер фискальной политики сопровождается эффектом мультипликатора, т.е. изменение государственных расходов, налогов и трансфертов приводит к многократному изменению ВВП. Так, связь между изменением государственных расходов и изменением ВВП в математическом виде выглядит следующим образом:

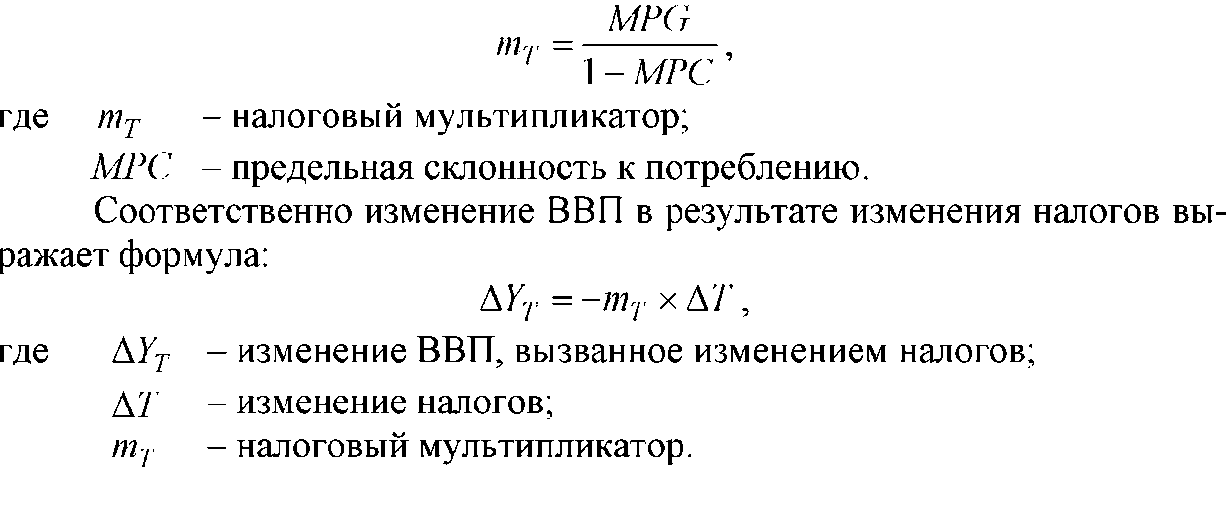

Изменение налогов как мера фискальной политики также вызывает эффект мультипликатора, но в отличие от государственных расходов увеличение налогов многократно снижает совокупный спрос и доход (ВВП), а их снижение - многократно увеличивает совокупный спрос и доход (ВВП). При этом налоговый мультипликатор по своему абсолютному значению всегда меньше мультипликатора государственных расходов. Это объясняется тем, что в отличие от государственных расходов, изменение налогов воздействует на совокупный спрос не непосредственно, а косвенно - через изменение потребительских расходов. В свою очередь потребительские расходы зависят от предельной склонности к потреблению, и вследствие этого при снижении налогов экономические субъекты потребляют только часть образовавшегося прироста дохода. Таким образом, величину налогового мультипликатора выражает формула:

Мультипликатор трансфертов по своему абсолютному значению равен мультипликатору налогов, т.е. трансферты, также как и налоги, оказывают косвенное воздействие на совокупный спрос. Однако, в отличие от налогов, увеличение трансфертов ведет к росту совокупного спроса и дохода, а их уменьшение - к сокращению совокупного спроса и дохода. Следовательно, изменение ВВП в результате изменения трансфертов равно:

Проведение фискальной политики в реальной действительности наталкивается на ряд осложняющих факторов. Среди них:

а) несовпадение момента осознания необходимости изменения фискальной политики с наступлением периода спада или подъема экономики;

б) существование временного лага между принятием конкретных мер фискальной политики и получением результатов от них;

в) неопределенность величины мультипликаторов государственных расходов, налогов и трансфертов;

г) политические проблемы (например, выборы провоцируют увеличение государственных расходов, снижение налогов, хотя в реальной действительности более целесообразны противоположные меры).