Глава 5. Задачи по теме «Рынок капитала и денег

Задача 1.

Гражданин вложил в банк 1000 ден.ед. на три года. Определить сумму вклада к концу срока при начислении 10% годовых:

1. по правилу простого процента;

2. по правилу сложного процента;

3. если вкладчик заберёт суммы через 10 месяцев, а банк насчитывает простые проценты каждый месяц;

Ответ.

1. Pn = S(1+in), где S – вклад, i – процент, n - количество лет.

P3 = 1000(1+0,1*3)=1300

2. Pn = S(1+i)n , где S – вклад, i – процент, n - количество лет.

P3 = 1000(1+0,1)3=1331

3.

P=

S(1+i![]() ),

где m

– количество

месяцев

),

где m

– количество

месяцев

Р

=![]()

Задача 2.

Вы получили 2000 ден.ед в кредит на один год с условием выплаты каждый месяц по 100 ден.ед. и возвращения всей суммы в конце года.

какую общую сумму Вам прийдётся выплатить за пользования кредитом?

чему равна годовая ставка процента?

Ответ.

100*12=1200

Задача 3.

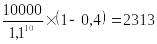

Вы получили кредит 10000 ден.ед.на 2 года под 25% годовых. Определить:

какую суммы необходимо платить каждый год;

какую суммы Вам придётся заплатить за два года;

чему равна общая стоимость кредита в процентах;

если кредитор пожелает получить за кредит наперёд сразу 5000 ден.ед, чему будет равна эффективная ставка процента.

Ответ.

10000*0,25=2500

2500*2=5000

за

год: 50%:2-25%

за

год: 50%:2-25%

4. если кредитор потребует сразу заберёт плату пользование кредитом, то Вы получите: 10000-5000=5000 ден.ед.

тогда

ставка процента равна:

![]() -

общая ставка,

-

общая ставка,

100%:2=50% - за год

Задача 4.

Какую сумму денег нужно положить в банк на 6 лет со ставкою процента 8% при полугодовом начислении сложных процентов, для того, что бы общая сумма в конце 6 года равнялась 10000 ден.ед?

Ответ.

Количество периодов начисления процента: t=n*2=6*2=12

Первичная ставка процента равна: 8:2= 4%

Начальный

вклад равен:

![]()

Задача 5.

Предприятие инвестировало 5000 ден.ед на приобретение технологии, в результате чего чистый прирост дохода от выпуска продукции (без амортизации) оказался равен 250 ден.ед в год.

определить годовую норму прибыли на инвестированный капитал;

если теоретически срок применяемости (морального износа) технологии составляет 5 лет, то какова общая норма прибыли на инвестированный капитал?

каков при этом должен быть совокупный годовой прирост дохода (без текущих издержек), что бы окупить капиталовложения при сохранении общей нормы прибыли. Какова будет норма амортизации (к вложенному капиталу).

Ответ.

норма прибыли (н.п.) = R=

в год

в год

н.п.

Н.а. =А=20%

Задача 6.

У Вас есть возможность инвестировать средства в проекты, который будет приносить доход на протяжении 3 лет. Согласно расчётам , по проекту А в первый год Вы получите 200 ден.ед, во второй -250 ден.ед, и третий – 220 ден.ед. По проекту В денежные потоки 300,100,270 ден.ед соответственно. Какой из проектов более выгоднее, если рыночная ставка процента 10% годовых.

Ответ.

Первый способ. Сравнить дисконтированную стоимость в начальный момент времени.

С1

нач=![]()

С2

нач=![]() второй вариант выгоднее.

второй вариант выгоднее.

Второй способ. Сравнить приведённую стоимость в конечный момент времени, то есть если все свободные деньги хранить в банке.

С1кон=200*1,12+ 250*1,1 + 220*1=737

С2кон=300*1,12+ 1000*1,1 + 270*1=743

Задача 7.

Вы откладывали ежегодно по 100 тыс. ден.ед. в начале каждого года в банк в течении трёх лет. В конце третьего года Вы хотите купить дом за 399 тыс. ден.ед., при условии оплаты в течении трёх лет в конце каждого года по трети указанной стоимости. Хватит ли Вам денег. Банковский процент равен 10%.

Ответ.

Необходимо привести стоимости (размеры) вкладов и затрат к одному моменту времени, н.п. моменту приобретения дома.

Сотлож= 100*1,12+ 100*1,1 + 100*1=331

Соплач=

![]() денег

хватит.

денег

хватит.

Задача 8.

Купец продаёт товар ценой 10 тыс.ден.ед. Покупатель хотел бы купить в рассрочку тремя взносами, оплатой равными частями через год, 1-й взнос сразу. Какой размер ежегодного взноса установит купец? Банковский процент 10%.

Ответ.

Размер взноса должен быть таков, что бы дисконтированная стоимость суммы была равна начальной цене товара.

Ртовара=Свзноса![]() Свзноса*Кдиск.

Свзноса*Кдиск.

Свзноса= Ртовара/ Кдиск=3655 ден.ед.

Задача 9.

Вложение денежных средств в производство составило в начале 1 года -100 тыс. ден.ед., второго -50 тыс. ден.ед., третьего -50 тыс.ден.ед., доход за исключением текущих издержек составил: в конце первого года – 10 тыс.ден.ед., второго – 15 тыс.ден.ед., третьего и последующих- по 20 тыс.ден.ед. На сколько процентов увеличился капитал вкладчика благодаря этому проекту, если средняя ставка банковского процента по вкладам равна 5% в год.

Ответ.

Приведём все суммы к моменту нормальной работы предприятия.

Квлож=100*1,052 + 50*1,05+50=212,5

Кполуч=10*1,05 + 15+20/0,05=425,5

К=425/212,5=2,002 прирост капитала около 100%

Задача 10.

На счёт в банке положена сумма 2000 рублей сроком на 1 год, ставка по вкладу – 20% в год. Ожидаемый темп инфляции – 15% за год. Определить:

реальную стоимость сбережений по истечении года;

текущую дисконтированную стоимость будущего дохода;

вероятную ставку банковского процента при отсутствии инфляционных ожиданий со стороны банка;

Ответ.

Среал=

рублей в ценах первого года

рублей в ценах первого года

Снач=

учитывается только номинальная ставка

процента, поскольку альтернатива

хранения денег на руках и их обесценивание

является вложение денег в банк по

номинальной ставке.

учитывается только номинальная ставка

процента, поскольку альтернатива

хранения денег на руках и их обесценивание

является вложение денег в банк по

номинальной ставке.

это реальная ставка процента Rреал= Rном – % инфл.=20-15=5%

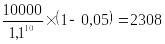

Задача 11.

Обещанный доход через 10 лет составит 10000 ден.ед. Определить текущую стоимость будущего дохода, если:

вероятность исчезновения источника будущего дохода за 10 лет составит Рисч/10=0,4;

ежегодный риск потери источника будущего дохода Рисч/год=0,05.

При этом средняя ставка банковского процента – 10% в год.

Ответ.

Ртек=

Ртек=

Задача 12.

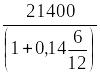

Через 6 месяцев с момента выдачи ссуды заемщик уплатил кредитору 21 400 ден.ед. Кредит предоставлялся под 14 % годовых. Определить сумму кредита и сумму дисконта.

Ответ.

Первоначальную сумму при простом математическом дисконтировании можно рассчитать по формуле:

P=

![]() ,

где

,

где

![]() –

дисконтный множитель.

–

дисконтный множитель.

P

=

=

20 000, ден.ед.;

=

20 000, ден.ед.;

Сумму дисконта (D) можно рассчитать по формуле D = S – P .

D = 21 400 – 20 000 = 1 400, ден.ед.

Задача 13.

Определить первоначальную величину банковского вклада, если его будущая стоимость через 2 года составит 23 328 ден.ед. Сложная процентная ставка – 8 % годовых.

Ответ.

Р

=

=

20 000, ден.ед.;

=

20 000, ден.ед.;

D = 23 328 – 20 000 = 3 328, ден.ед.

Задача 14.

Финансовая компания выдала ссуду 10 000 ден.ед. на 2 года под простой дисконт, равный 9 % в год. Какую сумму получит клиент в момент получения ссуды?

Ответ.

Воспользуемся формулой S= P · (1 – d·t)

S = 10 000 (1 – 0,09 · 2) = 8 200, ден.ед.

Задача 15.

Финансовая компания выдала ссуду 10 000 ден.ед. на 180 дней под простой дисконт, равный 10 % в год. Какую сумму получит клиент в момент получения ссуды?

Ответ.

S

= 10 000 (1 – 0,1·![]() )

= 9 500, ден.ед.

)

= 9 500, ден.ед.

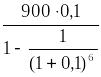

Задача 16.

Составить план погашения кредита в размере 900 млн.ден.ед. серией из 6 равных платежей, которые должны выплачиваться в конце каждого года. Процентная ставка – 10 % годовых.

Ответ.

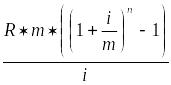

Ежегодный платеж составит:

R

=

=

206,647 , млн. ден.ед.

=

206,647 , млн. ден.ед.

План погашения кредита (график платежей)

Годы |

Остаток кредита, млн. ден.ед. |

Годовые взносы, млн.ден.ед. |

||

Кредит |

Проценты |

Всего |

||

4-3 |

i на остаток кредита |

R2 |

||

А |

1 |

2 |

3 |

4 |

1 |

900,000 |

116,647 |

90,000 |

206,647 |

2 |

783,353 |

128,312 |

78,335 |

206,647 |

3 |

655,042 |

141,143 |

65,504 |

206,647 |

4 |

513,899 |

155,257 |

51,390 |

206,647 |

5 |

358,642 |

170,783 |

35,864 |

206,647 |

6 |

187,860 |

187,860 |

18,786 |

206,647 |

Итого |

0 |

0 |

- |

1 239,882 |

Общие расходы по погашению кредита составят 1 239,882 млн.ден.ед.

Задача 17.

Господин Иванов получил кредит на потребительские цели в размере 60 000 ден.ед. на 1 год под 19 % годовых. Рассчитать сумму погашения кредита и начисление процентов уменьшающимися платежами, при условии ежемесячного погашения кредита.

Ответ.

План погашения кредита (график платежей)

Период |

Остаток кредита, тыс.ден.ед. |

Сумма взноса, тыс.ден.ед. |

||

Сумма кредита |

Сумма процентов |

Всего |

||

R1 |

|

2+3 |

||

А |

1 |

2 |

3 |

4 |

1 |

60 |

5 |

0,948 |

5,948 |

2 |

55 |

5 |

0,869 |

5,869 |

3 |

50 |

5 |

0,790 |

5,790 |

А |

1 |

2 |

3 |

4 |

4 |

45 |

5 |

0,711 |

5,711 |

5 |

40 |

5 |

0,632 |

5,632 |

6 |

35 |

5 |

0,553 |

5,553 |

7 |

30 |

5 |

0,474 |

5,474 |

8 |

25 |

5 |

0,395 |

5,395 |

9 |

20 |

5 |

0,250 |

5,250 |

10 |

15 |

5 |

0,237 |

5,237 |

11 |

10 |

5 |

0,158 |

5,158 |

12 |

5 |

5 |

0,079 |

5,079 |

Итого |

0 |

0 |

– |

66,096 |

Задача 18.

Предприятие получило кредит на два месяца под залог 100 акций, курсовая стоимость которых составила 100 000 ден.ед. Номинальная величина кредита – 70 % от курсовой стоимости акций. Процентная ставка за кредит – 16 %. Банк за обслуживание кредита взимает 0,3 %. Рассчитать сумму кредита и реальную процентную ставку.

Ответ.

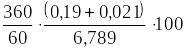

Сумма кредита: 100 · 100 · 0,7 = 7 , млн. ден.ед.

Проценты за кредит:

7

![]() ·

0,16 = 0,19 , млн. ден.ед.

·

0,16 = 0,19 , млн. ден.ед.

За обслуживание кредита: 7 · 0,003 = 0,021 , млн. ден.ед.

Сумма полученного кредита: 7 – 0,19 – 0,021 = 6,789 , млн. ден.ед.

Реальная процентная ставка за кредит:

=

18,6 , %.

=

18,6 , %.

Задача 19.

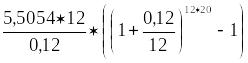

Размер ипотечного кредита 500 000 ден.ед. Срок – 20 лет. Процентная ставка – 12 % годовых. Рассчитать сумму погашения кредита и размер ежемесячного равного платежа.

Ответ.

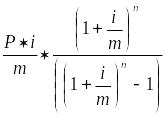

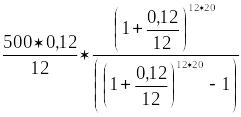

S

=

;

R =

;

R =

.

.

R

=

=

5,5054 , ден.ед.

=

5,5054 , ден.ед.

S

=

=

5 446,276 , ден.ед.

=

5 446,276 , ден.ед.